Расчет рыночной стоимости компании на примере ООО "Рольф"

Компания «Рольф» — одни из крупнейших автодилеров России. Основан 5 августа 1991 года. Штаб-квартира — в Москве. Занимается продажей новых автомобилей и автомобилей с пробегом, мототехники, автомобильных аксессуаров, сервисным обслуживанием, оказывает услуги по кредитованию и страхованию.

В 2011 году Компания утвердила стратегию, позволившую Компании к 2013 году занять и в настоящий момент удерживать лидирующие позиции на профильном рынке.

В таблице 1 представлены ключевые показатели ООО "Рольф".

Таблица 1 - Ключевые показатели ООО "Рольф", млрд. руб.

|

Показатель |

2017 |

2018 |

2019 |

|

Выручка |

180,2 |

229,7 |

237,5 |

|

EBITDA |

8,8 |

11,9 |

9,3 |

|

Рентабельность EBITDA |

4,9% |

5,2% |

3,9% |

|

Чистый долг |

21 |

20,3 |

22,2 |

|

Чистый долг/ EBITDA**, [x] |

2,4 |

1,7 |

2,39 |

|

EBITDA*/Проценты, [x] |

3,4 |

5,4 |

3,5 |

Уровень чистый долг/EBITDA – на уровне 2,39x по состоянию на конец 2019 г.

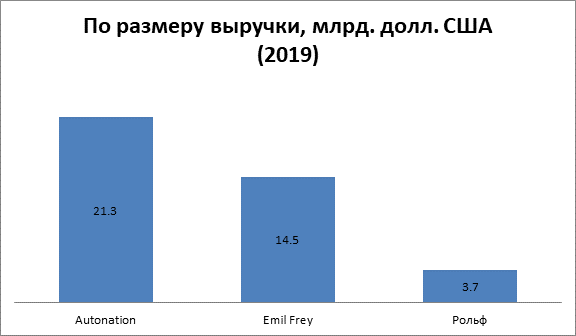

Компания в масштабе мировых лидеров:

Рисунок 1 – По размеру выручки

Рисунок 2 – По рентабельности

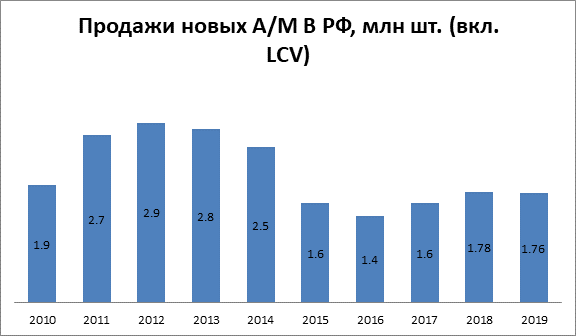

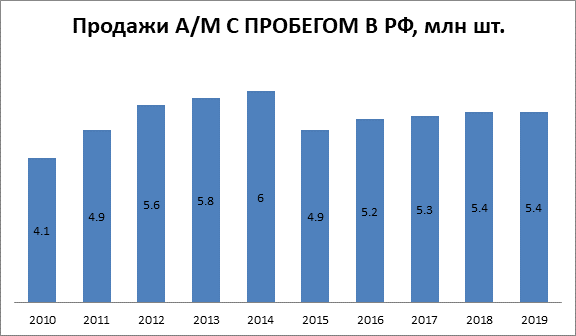

Развитие рынка автомобилей с пробегом по сравнению с рынком новых автомобилей происходит быстрее, тренд на обеление данного сегмента рынка сохраняется;

В России соотношение между продажами новых и подержанных легковых автомобилей составляет 1,0:3,3;

В 2015 году впервые в истории стоимостная величина рынка автомобилей с пробегом (1,814 млрд руб.) превзошла аналогичное значение рынка новых автомобилей (1,524 млрд руб.), этот тренд сохраняется;

Существенная часть покупателей, отложивших покупку нового автомобиля ввиду кризисных явлений, вернется на рынок в среднесрочной перспективе; есть отложенный спрос в сегменте автомобилей стоимостью от 1 до 2 млн руб.

Рисунок 3 – Продажи новых а/м в РФ

Рисунок 4 – Продажа а/м с пробегом в РФ

На долю продаж иномарок в России приходится 72% от всего объема рынка новых легковых автомобилей в 2019 году;

Около 91% количественных продаж на российском рынке приходится на массовый сегмент, 9% - продажи премиальных брендов;

Премиальный сегмент более стабилен, по итогам 2019 года он показал рост 5,1%.

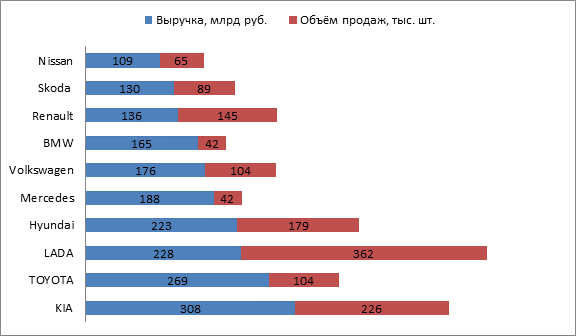

Топ 10 лидеров по выручке в РФ представлен на рисунке 5.

Рисунок 5 - Топ 10 лидеров по выручке в РФ

9 марок из 10 входящих в топ-10 лидеров по выручке показали положительную динамику к показателям 2019 года.

Рынок автодилеров становится более концентрированным (слабых игроков вытесняют из бизнеса), а у лидеров появляется возможность консолидации рыночных долей.

Рольф не занимается непрофильными видами деятельности, такими как девелопмент и лизинг.

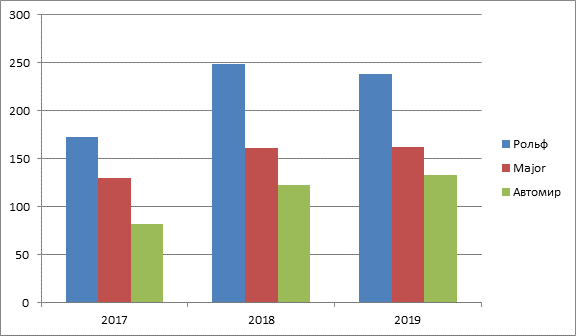

Топ 3 российских дилеров по объему выручки представлен на рисунке 6.

Рисунок 6 - Топ 3 российских дилеров по объему выручки

Как известно, с 2011 года бизнес-модель Рольф была сфокусирована на лидерстве и эффективности всех сегментов бизнеса и брендов.

Это позволило Компании показывать лучшие результаты по сравнению с рынком на протяжении нескольких лет и сохранять лидерство в отрасли как по размеру выручки, так и по уровню продаж новых автомобилей и автомобилей с пробегом в Москве / Санкт-Петербурге (города присутствия Рольф) и в России в целом с 2013 года.

Бизнес Рольф включает следующие направления:

¾ Продажа новых а/м,

¾ Продажа а/м с пробегом,

¾ Обслуживание и ремонт а/м,

¾ а также агентские услуги по финансам и страхованию.

Такая диверсификация защищает Компанию во время возможных отраслевых спадов.

Бизнес-модель Рольф предполагает оценку кумулятивной маржи. При реализации каждого а/м учитывается (1) бонус от производителя, (2) доход от реализации, (3) установки доп. оборудования и аксессуаров, (4) комиссия дилера за оказание фин. услуг, (5) маржа от продажи автомобилей с пробегом, принятых по схеме трейд-ин в зачет новых автомобилей.

Основной доход Рольф формируется не за счет продажи а/м, а от предоставления Сервисных услуг и Финансовых услуг.

Продажа а/м – канал взаимодействия с клиентами для обслуживания в рамках периода владения а/м и продажи Финансовых услуг.

С 2014 года Рольф является крупнейшим автодилером в России по объему продаж новых а/м.

Сильный и диверсифицированный портфель брендов: ни одна марка не приносит более 20% общей выручки.

Прочное положение в премиальном сегменте – наиболее маржинальном сегменте рынка.

Продажи Рольф растут опережающими отрасль темпами: за 2015-2019 гг. среднегодовые темпы роста продаж (CAGR) по отрасли составили 2%, в то время как продажи Компании росли на 10% в год.

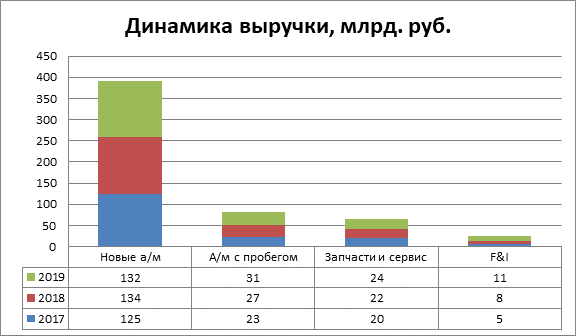

Динамика выручки представлена на рисунке 7.

Рисунок 7 - Динамика выручки

За 3-летний период (2017-2019) среднегодовой рост выручки составил ~15% в год за счет динамичного роста в ключевых операционных сегментах Компании.

Согласно стратегии, Компания намерена поддерживать рентабельность по показателю EBITDA на уровне >5%.

Все договоры заключаются в рублях. В случае изменения валютного курса влияние на конечные цены дискретно.

F&I, автомобили с пробегом и сервис – большой потенциал для дальнейшего роста.

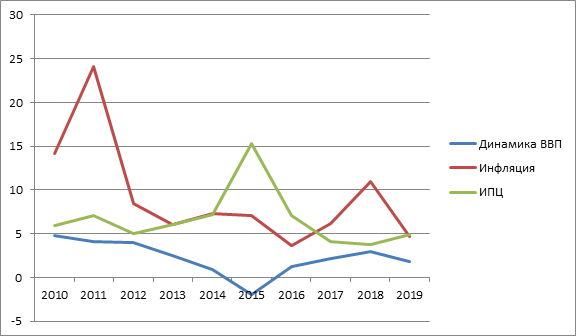

Поскольку Компания работает в РФ и занимается ритейлом, то в основном её показатели зависят об благосостояния граждан РФ. Таким образом, ключевые факторы:

- Динамика ВВП;

- Инфляция;

- ИПЦ.

Курс доллара влияет тоже, но он уже заложен в ИПЦ.

Рисунок 8 – Динамика основных макроэкономических показателей РФ

Исходя из данных представленных на рисунке, можно сделать вывод о том, что за последние 10 лет динамика ВВП снижается, средняя медиана за данный период, примерно, 1,85%. Средняя инфляции и ИПЦ находятся на уровне 7,9%.

Сравнительный подход. Предлагаю сравнить компанию с двумя западными дилерами: Lithia Motors и Sonic Automotive.

Таблица 2 – Входные данные

|

В млн долл. США, если не указано иное |

Lithia Motors |

Sonic Automotive |

Сводная |

|

Капитализация |

9 880 |

1 861 |

11 741 |

|

Чистый долг |

3 534 |

1 886 |

5 420 |

|

EV |

13 414 |

3 747 |

17 161 |

|

BV |

2 662 |

815 |

3 476 |

|

Выручка |

13 124 |

9 767 |

22 891 |

|

Чистая прибыль |

470 |

217 |

687 |

|

EBITDA |

770 |

370 |

1140 |

|

Рентабельность прибыли |

3,58 |

2,22 |

3 |

|

Рентабельность EBITDA |

5,87 |

3,79 |

4,98 |

|

ROE |

17,67 |

26,58 |

19,76 |

|

P/E |

21,01 |

8,59 |

17,09 |

|

P/S |

0,75 |

0,19 |

0,51 |

|

EV/EBITDA |

17,42 |

10,12 |

15,05 |

|

P/BV |

3,71 |

2,28 |

3,38 |

На основании сводных мультипликаторов оценка компании по сравнительному подходу проходит на уровне 150,2 млрд рублей.

Таблица 3 – Мультипликатор

|

Мультипликатор |

Оценка |

Вес |

|

P/E |

153 934 |

0,3 |

|

P/S |

126 274 |

0,2 |

|

EV/EBITDA |

224 953 |

0,3 |

|

P/BV |

56 582 |

0,2 |

|

Итого |

150 237 |

- |

Доходный подход.

В 2020 году компания заработала 6 млрд. рублей свободного денежного потока, достаточно большая часть пошла на увеличение оборотного капитала, 4,3 млрд. рублей. Если брать в расчет ставку дисконтирования в 10% и средний темп роста в 4%, то оценка может проходить на уровне 171,7 млрд. рублей. То есть основное предположение в том, что будущие финансовые результаты и оборотный капитал компании останутся на уровне 2020 года.

(6+4,3)/(0,1-0,04) = 171,7 млрд.