Регрессионный анализ в Excel

Ниже приведены условия задач, и текстовый отчет о решении. Закачка полного решения(документы doc и xlsx в архиве zip) начнется автоматически через 10 секунд.

Задача 1. По данным приведенным в таблице 1 провести регрессионный анализ, используя следующие зависимости: линейную, квадратическую, гиперболическую, показательную, степенную, логарифмическую. Выбрать лучшую модель.

Таблица 1 – Исходные данные

|

№ п/п |

X |

Y |

|

1 |

1 |

12 |

|

2 |

2 |

18 |

|

3 |

3 |

15 |

|

4 |

4 |

25 |

|

5 |

5 |

26 |

|

6 |

6 |

34 |

|

7 |

7 |

37 |

|

8 |

8 |

47 |

Решение.

Для решения поставленной задачи и упрощения расчетов воспользуемся средствами табличного процессора MS Excel.

Первым этапом будет ввод исходных данных и построение линейной модели регрессии.

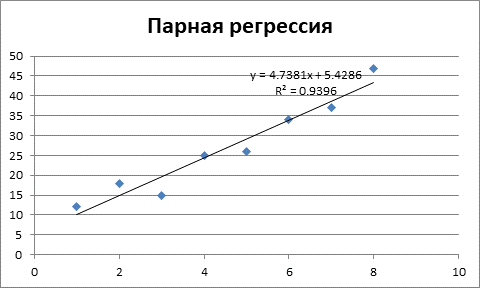

Рисунок 1 – Получение параметров линейной модели регрессии.

Таким образом, получили следующее линейное уравнение регрессии:

![]()

На рисунке 1 показано значение коэффициента детерминации R2 = 0,94. То есть 94% значений переменной Y объясняется значениями переменной X. Таким образом, можно говорить о высоком качестве уравнения регрессии.

Следующим этапом будет построение квадратического уравнения регрессии.

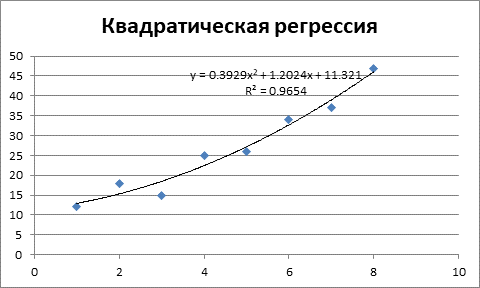

Рисунок 2 – Квадратическое уравнение регрессии и коэффициент детерминации.

Как видим из рисунка 2, коэффициент детерминации составляет R2 = 0,9654, то есть качество уравнения несколько выше линейного уравнения.

Следующим этапом будет получение показательного уравнения регрессии.

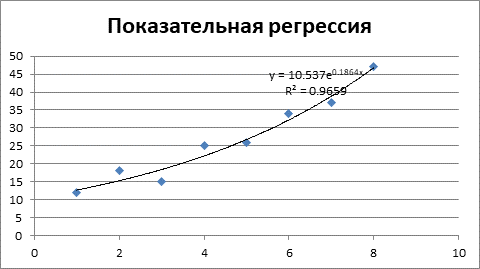

Рисунок 3 – Показательная регрессия и коэффициент детерминации.

Уравнение показательной регрессии объясняет 94,06% значений зависимой переменной Y от факторной переменной X.

Рисунок 4 – Степенная регрессия и коэффициент детерминации.

Согласно рис. 4 полученное уравнение регрессии объясняет 87,7% значений зависимой переменной Y. Данное уравнение достаточно хуже по качеству, чем предыдущие.

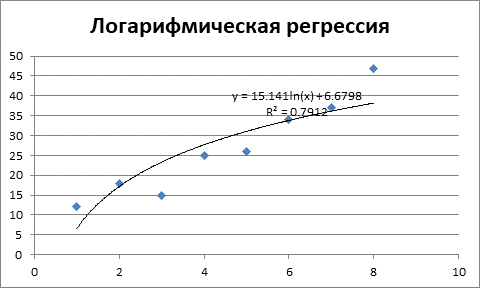

Рисунок 5 – Логарифмическая регрессия и коэффициент детерминации

Коэффициент детерминации логарифмического уравнения регрессии говорит о достаточно хорошем качестве уравнения регрессии, однако оно уступает по качеству предыдущим уравнениям.

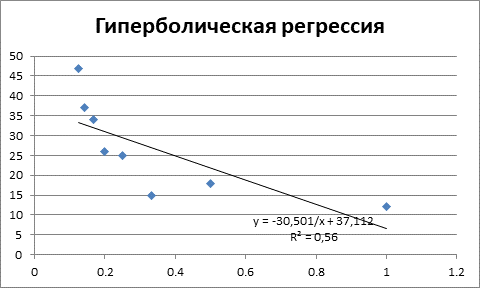

В заключении строим график гиперболической регрессии.

Рисунок 6 – Гиперболическая регрессия и коэффициент детерминации

Как видим данное уравнение регрессии является наихудшим по качеству, поскольку объясняет только 56% значений зависимой переменной Y.

Наилучшим по качеству уравнением регрессии в данной задаче является уравнение квадратической регрессии. Данное уравнение объясняет 96,54% значений зависимой переменной Y.

Задача 2. По данным приведенным в таблице 2 требуется:

1. Построить линейное уравнение регрессии Y по X.

2. Рассчитать линейный коэффициент корреляции, коэффициент детерминации и среднюю ошибку аппроксимации.

3. Рассчитать коэффициент эластичности.

Таблица 2 – Исходные данные

|

№ п / п |

X |

Y |

|

1 |

10 |

33 |

|

2 |

9 |

40 |

|

3 |

9 |

20 |

|

4 |

7 |

34 |

|

5 |

9 |

35 |

|

6 |

12 |

44 |

|

7 |

10 |

37 |

|

8 |

6 |

30 |

Решение.

Для решения поставленной задачи воспользуемся средствами табличного процессора MS Excel.

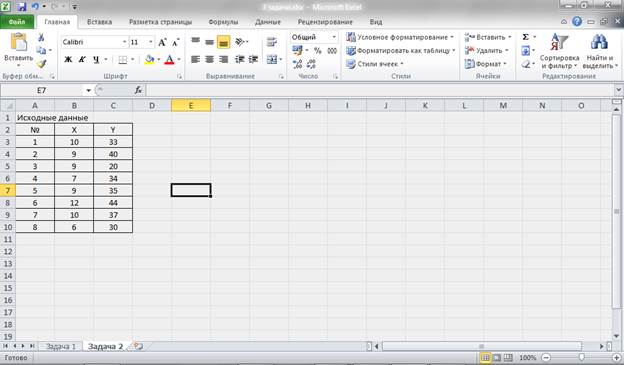

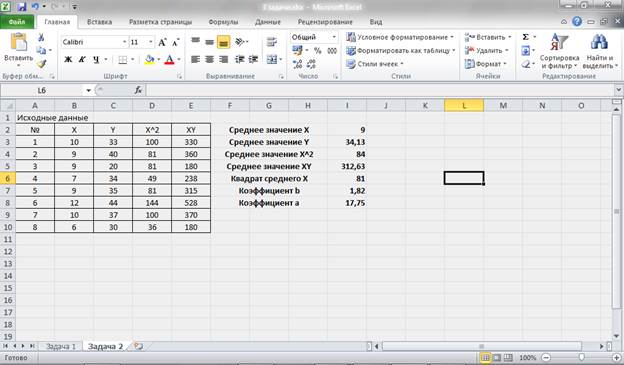

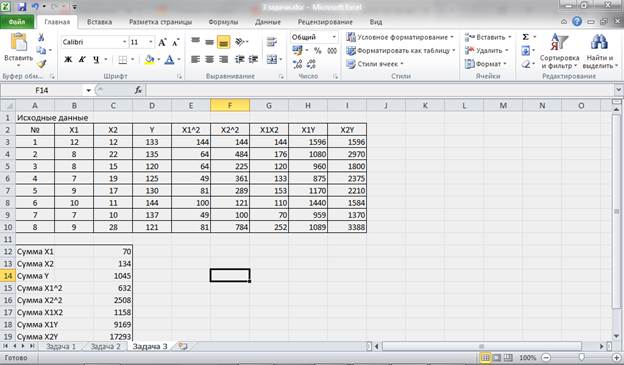

Для этого создаем новый лист и вводим исходные данные

Рисунок 7 – Исходные данные.

Уравнение парной регрессии имеет вид:

![]()

- x, y – факторная и зависимые переменные;

- a, b – коэффициенты уравнения.

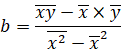

Коэффициенты уравнения парной линейной регрессии будем искать с помощью метода наименьших квадратов и табличного процессора MS Excel. Согласно МНК коэффициенты уравнения находятся по следующим формулам:

![]()

Составим дополнительную таблицу и произведем промежуточные расчеты в табличном процессоре:

Рисунок 8 – Промежуточные расчеты и расчет коэффициентов уравнения.

В результате мы получили уравнение парной линейной регрессии:

![]()

Коэффициент корреляции, как правило используется для оценки направления и тесноты связи между зависимой и факторной переменными. Однако уже сейчас мы можем предположить направление связи между X и Y по знаку в уравнении регрессии.

Поскольку в уравнении стоит знак «+», то можно предположить наличие прямой связи между X и Y, т.е. значения Y напрямую зависят от значений X.

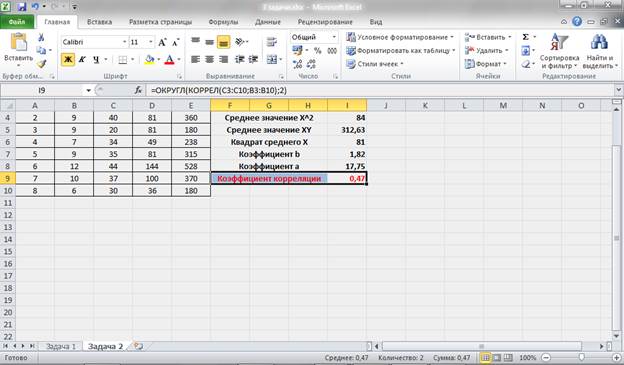

С помощью средств табличного процессора оценим тесноту этой связи:

Рисунок 9 – Оценка тесноты связи с помощью коэффициента корреляции.

Коэффициент корреляции ryx = 0,47. Отсюда можно сделать вывод, что между переменными X и Y существует умеренная связь. Положительное значение коэффициента корреляции подтверждает наше предположение о направлении связи – Y зависит от X.

Между коэффициентом корреляции и коэффициентом детерминации существует взаимосвязь:

![]()

Отсюда получаем значение коэффициента детерминации: R2 = 0,22. То есть уравнение регрессии объясняет 22% значений зависимой переменной. Можно говорить о невысоком качестве уравнения регрессии.

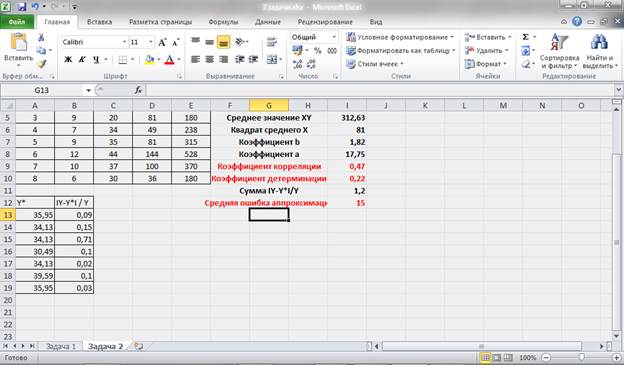

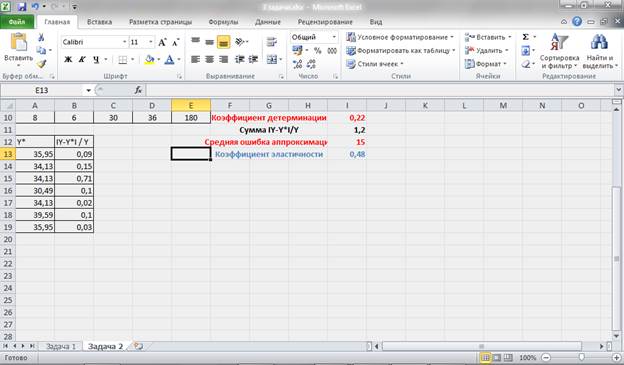

Для подтверждения наших выводов о качестве уравнения рассчитаем показатель средней ошибки аппроксимации:

Проведем дополнительные расчеты:

Рисунок 10 – Промежуточные расчеты и расчет средней ошибки аппроксимации.

Получаем, что средняя ошибка аппроксимации не попадает в предел до 5 – 8% (А = 15%), что подтверждает наш вывод о невысоком качестве уравнения регрессии.

Коэффициент эластичности определим по следующей формуле:

Рисунок 11 – Расчет коэффициента эластичности.

Таким образом, при изменении значения Х на 1% значение Y изменится на 0,48%.

Задача 3. По данным приведенным в таблице 3 требуется:

1. Построить линейную модель множественной регрессии.

2. Записать стандартизированное уравнение множественной регрессии.

3. Рассчитать коэффициенты парной, частной и множественной корреляции. Проанализировать их.

Таблица 3 – Исходные данные

|

№ п / п |

Х1 |

X2 |

Y |

|

1 |

12 |

12 |

133 |

|

2 |

8 |

22 |

135 |

|

3 |

8 |

15 |

120 |

|

4 |

7 |

19 |

125 |

|

5 |

9 |

17 |

130 |

|

6 |

10 |

11 |

144 |

|

7 |

7 |

10 |

137 |

|

8 |

9 |

28 |

121 |

Решение.

Для решения поставленной задачи используем возможности и средства табличного процессора MS Excel. Вводим исходные данные.

Для построения модели множественной регрессии проведем дополнительные расчеты:

Рисунок 12 – Промежуточные расчеты.

Параметры уравнения множественной регрессии для двухфакторной модели можно определить из системы уравнений:

Запишем действующую систему уравнений:

Данную систему можно решить методом Крамера при условии, что матрица, составленная из коэффициентов при неизвестных, не являтся вырожденной, т.е. Δ ≠ 0.

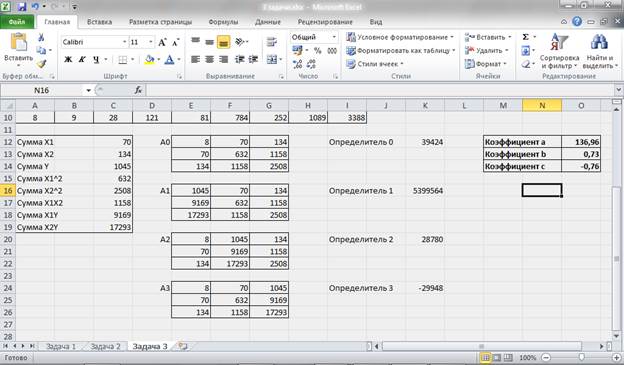

Для упрощения вычислений рассчитываем определитель матрицы, составленной из коэффициентов при неизвестных:

Δ = 39 424

Поскольку исходная матрица не является вырожденной система уравнений имеет решение.

Δ1 = 5 399 564

Δ2 = 28 780

Δ3 = -29 948

Отсюда находим коэффициенты при неизвестных в уравнении регрессии:

- a = 136,96

- b = 0,73

- c = -0,76.

Рисунок 13 – Расчет параметров уравнения множественной регрессии.

Таким образом, мы получаем следующее уравнение множественной регрессии:

![]()

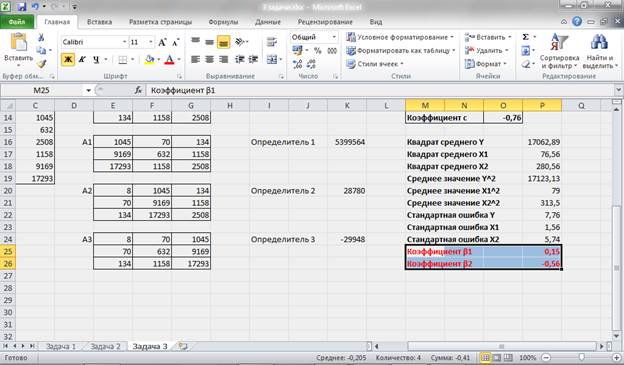

Для построения уравнения множественной регрессии в стандартизированной форме проведем расчет стандартных ошибок и коэффициентов стандартизированного уравнения:

Рисунок 14 – Расчет коэффициентов стандартизированного уравнения.

Таким образом, стандартизированное уравнение множественной регрессии примет вид: ty = 0,15tx1 – 0,56tx2

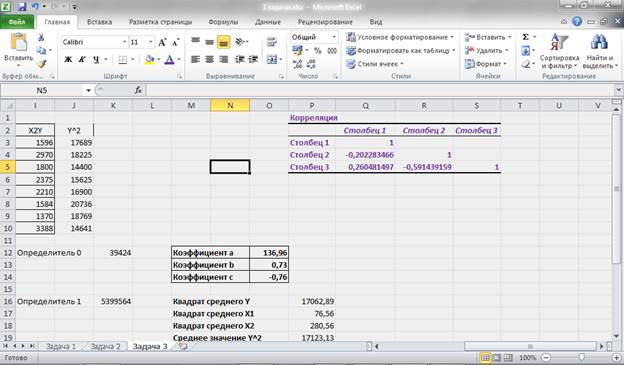

Для расчета парной, частной и множественной корреляции воспользуемся таким инструментом табличного процессора, как пакет анализа, для построения корреляционной матрицы:

Рисунок 15 – Расчет корреляционной матрицы.

Как видим из рис. 15. Наибольшая связь обратного направления присутствует между переменными Y и X2, т.е. по сути Х2 зависит от значений Y. Прямая же связь между Y и X1 хоть и присутствует, но она достаточно слабая.

Также присутствует слабая обратная связь между переменными X1 и X2.

Список литературы

Список литературы

1. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. Учебник для вузов. – М.ЮНИТИ, 1998. – с. 621 – 632; 751 – 766.

2. Бородич С.А. Эконометрика: Учебное пособие. – Мн.: Новое знание, 2001. – с. 98 – 115; 121 – 147; 200 – 222

3. Доугерти К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М, 1999. – XIV, с. 53 – 111

4. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов / Под ред. Проф. Н.Ш. Кремера. – М.: ЮНИТИ-ДАНА, 2002. – с. 50 – 80

5. Кулинич Е.И. Эконометрия. – М.: Финансы и статистика, 2001. с. 43 – 83

6. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. Учебное пособие. 2-е изд. – М.: Дело, 1998. – с. 17 – 42

7. Практикум по эконометрике: Учебное пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – с. 5 – 48

Имя файла: regress.zip

Размер файла: 814.8 Kb

Если закачивание файла не начнется через 10 сек, кликните по этой ссылке