Построение уравнения множественной регрессии со всеми факторами матричным методом и с помощью надстройки «Анализ данных» MS Excel.

Ниже приведены условия задач, и текстовый отчет о решении. Закачка полного решения(документы doc и xlsx в архиве rar) начнется автоматически через 10 секунд.

Классическая линейная модель множественной регрессии

Цель работы

Изучить основные методы построения КЛММР и ее использования.

Исходные данные

|

№ |

Y |

X1 |

X2 |

X3 |

|

1 |

39 |

179,2 |

646,22 |

50 |

|

2 |

28 |

16,92 |

281,45 |

35 |

|

3 |

35 |

100,94 |

320,22 |

49 |

|

4 |

45 |

625,93 |

1321,02 |

51 |

|

5 |

25 |

7,74 |

157,8 |

40 |

|

6 |

28 |

58,56 |

279,81 |

46 |

|

7 |

45 |

394,1 |

380,93 |

46 |

|

8 |

73 |

354,7 |

18,89 |

54 |

|

9 |

70 |

217,5 |

26,04 |

61 |

|

10 |

59 |

696,75 |

193,91 |

58 |

|

11 |

48 |

981,86 |

678,65 |

63 |

|

12 |

43 |

310,7 |

802,89 |

55 |

|

13 |

67 |

235,95 |

121,06 |

51 |

|

14 |

33 |

60,67 |

225,41 |

44 |

|

15 |

72 |

372,68 |

44,41 |

57 |

|

16 |

43 |

90,89 |

364,09 |

60 |

|

17 |

47 |

645,99 |

600,11 |

58 |

|

18 |

48 |

476,22 |

384,74 |

64 |

|

19 |

84 |

344,93 |

15,4 |

47 |

|

20 |

63 |

227,1 |

149,89 |

50 |

|

21 |

60 |

516,74 |

696,3 |

41 |

|

22 |

63 |

502,08 |

206,96 |

33 |

|

23 |

43 |

645,12 |

594,97 |

48 |

|

24 |

41 |

198,62 |

341,34 |

50 |

|

25 |

69 |

570,16 |

21,39 |

46 |

|

26 |

49 |

576,68 |

559,13 |

46 |

|

27 |

28 |

0,3 |

318,82 |

33 |

|

28 |

72 |

337,6 |

4,91 |

41 |

|

29 |

64 |

727,92 |

246,9 |

49 |

|

30 |

64 |

494,49 |

11,89 |

65 |

|

31 |

65 |

239,16 |

41,26 |

46 |

|

32 |

54 |

532,9 |

218,7 |

47 |

|

33 |

28 |

35,79 |

216,17 |

39 |

Ход работы

1) Построим уравнение множественной регрессии со всеми факторами матричным методом и с помощью надстройки «Анализ данных» ППП MS Excel.

Матричный метод

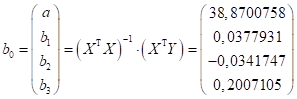

Определим вектор оценок коэффициентов регрессии. Согласно методу наименьших квадратов, вектор s получается из выражения: ![]()

К матрице с переменными ![]() добавляем единичный столбец:

добавляем единичный столбец:

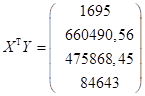

Сначала умножаем транспонированную матрицу на у:

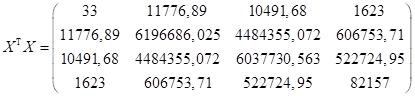

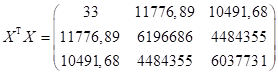

Потом также умножаем транспонированную матрицу на х :

;

;

Находим обратную к полученной матрице:

Уравнение регрессии в матричном виде тогда будет иметь вид:

Оценка дисперсии равна:

![]()

Уравнение регрессии в скалярном виде:

![]()

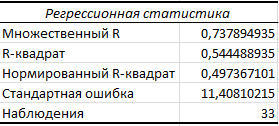

Построение модели с помощью надстройки «Анализ данных» ППП MS Excel

Для построения уравнения линейной регрессии используем функцию «Данные» ![]() «Анализ данных»

«Анализ данных» ![]() «Регрессия» табличного процессора MS Excel

«Регрессия» табличного процессора MS Excel

Уравнение множественной регрессии имеет вид:

![]()

Оценка дисперсии равна: ![]()

3) Проверка факторов на наличие коллинеарности. Отбор неколлинеарных факторов.

Построим корреляционную матрицу, используя функцию «Данные» ![]() «Анализ данных»

«Анализ данных» ![]() «Корреляция» табличного процессора MS Excel.

«Корреляция» табличного процессора MS Excel.

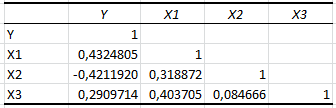

Проводим анализ коэффициентов корреляции

![]() – связь прямая и умеренная;

– связь прямая и умеренная;

![]() – связь обратная и умеренная;

– связь обратная и умеренная;

![]() – связь прямая и слабая;

– связь прямая и слабая;

![]() – связь прямая и умеренная;

– связь прямая и умеренная;

![]() – связь прямая и умеренная;

– связь прямая и умеренная;

![]() – связи практически нет.

– связи практически нет.

Ни один коэффициент межфакторной корреляции не превышает 0,6, следовательно, мультиколлинеарности не наблюдается.

Значение коэффициента корреляции между Y и Х3 незначительно, связь слабая следовательно, фактор Х3 признается незначимым.

4) Оценка качества модели

Определение значений коэффициента множественной корреляции и коэффициента детерминации.

Значения берем из протокола регрессионного анализа:![]() . Связь результативного признака Y со всеми факторными признаками высокая.

. Связь результативного признака Y со всеми факторными признаками высокая.

Коэффициент детерминации равен ![]() . Следовательно, 54,45% вариации признака Y объясняется вариацией признаков Х1, Х2, и Х3, остальные 45,55% вариацией других признаков, не включенных в модель.

. Следовательно, 54,45% вариации признака Y объясняется вариацией признаков Х1, Х2, и Х3, остальные 45,55% вариацией других признаков, не включенных в модель.

Проверка значимости уравнения при заданном уровне значимости.

Значения берем из протокола дисперсионного анализа

Значимость уравнения проверим с помощью критерия Фишера: ![]()

Табличное значение при уровне значимости 5% и степенях свободы ![]()

![]() равно:

равно: ![]()

Так как наблюдаемое значение критерия Фишера больше табличного, уравнение признается значимым.

Проверка значимости коэффициентов уравнения при заданном уровне значимости.

Значения берем из протокола регрессионного анализа

Для начала вычислим табличное значение t-статистики при уровне значимости 5%

и количестве степеней свободы 29: ![]() .

.

Находим t-статистики для параметров уравнения:

Параметр признается значимым, если значение его t-статистики больше табличного

|

Параметр |

t-статистика по модулю |

Сравнение |

Значимость |

|

|

a0 |

3,212259852 |

> |

2,0452 |

Значим |

|

b1 |

4,06560187 |

> |

2,0452 |

Значим |

|

b2 |

4,661201481 |

> |

2,0452 |

Значим |

|

b3 |

0,776781001 |

< |

2,0452 |

Не значим |

Доверительные интервалы для коэффициентов берем из протокола регрессионного анализа.

|

|

Нижние 95% |

Верхние 95% |

|

Y-пересечение |

14,121695 |

63,618457 |

|

X1 |

0,018781 |

0,056805 |

|

X2 |

-0,049170 |

-0,019180 |

|

X3 |

-0,327751 |

0,729172 |

Из результата видно, что в доверительный интервал коэффициента при Х3 входит 0. Это еще раз подтверждает, что параметр не значим.

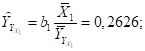

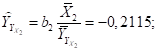

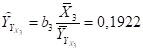

5) Определение частных коэффициентов эластичности.

· при увеличении фактора Х1 на 1% результат Y увеличивается на 0,2626%;

· при увеличении фактора Х2 на 1% результат Y уменьшается на 0,2115%;

· при увеличении фактора Х3на 1% результат Y увеличивается на 0,1922%;

Максимальное значение коэффициента эластичности по модулю ![]() следовательно, фактор Х1 оказывает наибольшее влияние на результат.

следовательно, фактор Х1 оказывает наибольшее влияние на результат.

6) Построим и проанализируем другие модели с различным количеством регрессоров.

Построение уравнения линейной множественной регрессии с учетом только значимых факторов (Х1 и Х2).

![]()

Определим значения коэффициента множественной корреляции и коэффициента детерминации.

Коэффициент корреляции:![]() . Связь результативного признака Y со всеми факторными признаками высокая.

. Связь результативного признака Y со всеми факторными признаками высокая.

Коэффициент детерминации ![]() . Следовательно, 53,5% вариации признака Y объясняется вариацией признаков Х1 и Х2, остальные 46,5% вариацией других признаков, не включенных в модель.

. Следовательно, 53,5% вариации признака Y объясняется вариацией признаков Х1 и Х2, остальные 46,5% вариацией других признаков, не включенных в модель.

Значимость уравнения проверим с помощью критерия Фишера: ![]() . Табличное значение при уровне значимости 5% и степенях свободы

. Табличное значение при уровне значимости 5% и степенях свободы ![]() ;

; ![]() равно:

равно: ![]() .

.

Так как наблюдаемое значение критерия Фишера больше табличного, уравнение признается значимым.

Значимость коэффициентов уравнения при заданном уровне значимости.

Для начала вычислим табличное значение t-статистики при уровне значимости 5% и количестве степеней свободы 30: ![]() . Находим t-статистики для параметров уравнения:

. Находим t-статистики для параметров уравнения:

|

Параметр |

t-статистика по модулю |

Сравнение |

Значимость |

|

|

a0 |

12,81564892 |

> |

2,0423 |

Значим |

|

b1 |

4,803341495 |

> |

2,0423 |

Значим |

|

b2 |

4,738180035 |

> |

2,0423 |

Значим |

Построение уравнения парной линейной множественной регрессии с учетом значимого фактора Х1.

![]()

Определим значения коэффициента множественной корреляции и коэффициента детерминации.

Коэффициент корреляции: R=0,4325. Связь результативного признака Y с факторным умеренная.

Коэффициент детерминации ![]() . Следовательно, 18,7% вариации признака Y объясняется вариацией признаков Х1, остальные 81,3% вариацией других признаков, не включенных в модель.

. Следовательно, 18,7% вариации признака Y объясняется вариацией признаков Х1, остальные 81,3% вариацией других признаков, не включенных в модель.

Значимость уравнения проверим с помощью критерия Фишера: ![]() . Табличное значение при уровне значимости 5% и степенях свободы

. Табличное значение при уровне значимости 5% и степенях свободы ![]() ;

; ![]() равно:

равно: ![]() .

.

Так как наблюдаемое значение критерия Фишера больше табличного, уравнение признается значимым.

Значимость коэффициентов уравнения при заданном уровне значимости.

Для начала вычислим табличное значение t-статистики при уровне значимости 5% и количестве степеней свободы 31: ![]() . Находим t-статистики для параметров уравнения:

. Находим t-статистики для параметров уравнения:

|

Параметр |

t-статистика по модулю |

Сравнение |

Значимость |

|

|

a0 |

9,154807502 |

> |

2,0395 |

Значим |

|

b1 |

2,670623404 |

> |

2,0395 |

Значим |

Построение уравнения парной линейной множественной регрессии с учетом значимого фактора Х2.

![]()

Определим значения коэффициента множественной корреляции и коэффициента детерминации.

Коэффициент корреляции:![]() . Связь результативного признака Y с факторным умеренная.

. Связь результативного признака Y с факторным умеренная.

Коэффициент детерминации ![]() . Следовательно, 17,74% вариации признака Y объясняется вариацией признаков Х2, остальные 82,26% вариацией других признаков, не включенных в модель.

. Следовательно, 17,74% вариации признака Y объясняется вариацией признаков Х2, остальные 82,26% вариацией других признаков, не включенных в модель.

Значимость уравнения проверим с помощью критерия Фишера: ![]() . Табличное значение при уровне значимости 5% и степенях свободы

. Табличное значение при уровне значимости 5% и степенях свободы ![]() ;

; ![]() равно:

равно: ![]() .

.

Так как наблюдаемое значение критерия Фишера больше табличного, уравнение признается значимым.

Значимость коэффициентов уравнения при заданном уровне значимости.

Для начала вычислим табличное значение t-статистики при уровне значимости 5% и количестве степеней свободы 31: ![]() . Находим t-статистики для параметров уравнения:

. Находим t-статистики для параметров уравнения:

|

Параметр |

t-статистика по модулю |

Сравнение |

Значимость |

|

|

a0 |

15,23411078 |

> |

2,0395 |

Значим |

|

b1 |

2,585635383 |

> |

2,0395 |

Значим |

8) Составим сравнительную таблицу моделей

|

Регрессия |

Коэффициент корреляции |

Коэффициент детерминации |

F-критерий Фишера |

Значимость параметров |

|||

|

a0 |

b1 |

b2 |

b3 |

||||

|

Y(X1;X2;X3) |

0,7379 |

0,5350 |

11,5549 |

Значим |

Значим |

Значим |

Не значим |

|

Y(X1;X2) |

0,7314 |

0,5350 |

17,2589 |

Значим |

Значим |

Значим |

- |

|

Y(X1) |

0,4325 |

0,1870 |

7,1322 |

Значим |

Значим |

- |

- |

|

Y(X2) |

0,4212 |

0,1774 |

6,6855 |

Значим |

Значим |

- |

- |

Из таблицы видно, что наибольшее коэффициента официанта корреляции у модели со всеми факторами. Однако параметрам b3 в ней не значим. Поэтому наилучшей моделью признаётся уравнение с факторными переменными Х1 и Х2. У нее и также высокие коэффициенты корреляции и детерминации, наибольший критерий Фишера и все параметры значимы.

Интерпретация параметров модели Y(X1;X2) ![]() :

:

При увеличении фактора X1 на единицу результат Y увеличивается на 0,407.

При увеличении фактора X2 на единицу результат Y уменьшается на 0,0345.

9) Выполним прогноз

Для прогноза задаем вектор прогноза:

;

; ![]()

Точечный прогноз:

![]()

Ошибка прогноза:

![]()

![]()

;

;

Умножаем матрицы ![]() и

и ![]() :

:

![]()

Умножаем полученную матрицу на ![]() , находим:

, находим:

![]()

Оценка дисперсии равна: ![]()

Несмещенная оценка дисперсии равна:

![]()

Оценка среднеквадратичного отклонения:

![]()

Доверительный интервал с вероятностью 0,95 для значения результативного признака: ![]() , где

, где ![]() находим по таблице Стьюдента.

находим по таблице Стьюдента.

![]()

Доверительный интервал:

![]() или

или ![]()

C вероятностью 0.95 среднее значение ![]() при

при ![]() находится в указанных пределах.

находится в указанных пределах.

Доверительный интервал с вероятностью 0,95 для индивидуального значения результативного признака.

![]()

Доверительный интервал:

![]() или

или ![]()

C вероятностью 0,95 индивидуальное значение ![]() при

при ![]() находится в указанных пределах.

находится в указанных пределах.

Список литературы

1. Доугерти К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М, 2003. – 402 с.

2. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов / Под ред. проф. Н.Ш. Кремера. – М.: ЮНИТИ-ДАНА, 2010. – 311 с.

3. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс: Учебник. – М.: Дело, 2007. – 400 с.

4. Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2007. – 344 с.

5. Эконометрика: Учебно-методическое пособие / Шалабанов А.К., Роганов Д.А. – Казань: ТИСБИ, 2005. – 56 с.

Имя файла: excel.rar

Размер файла: 235.28 Kb

Если закачивание файла не начнется через 10 сек, кликните по этой ссылке