Контрольная работа по эконометрике в Excel

Ниже приведены условия задач, и текстовый отчет о решении. Закачка полного решения(документы doc и xlsx в архиве rar) начнется автоматически через 10 секунд.

1. Построение спецификации эконометрической модели

Привести постановку задачи построения модели парной линейной регрессии. Выбрать эндогенную переменную. Сделать предположения относительно знаков (положительный или отрицательный) параметров модели.

2. Исследование взаимосвязи данных показателей с помощью диаграммы рассеяния и коэффициента корреляции

Построить график диаграммы рассеяния зависимой переменной с экзогенным фактором. Оценить коэффициент корреляции между объясняемой и объясняющей переменными. Проверить значимость коэффициента корреляции.

3.Оценка параметров модели парной регрессии

Оценить параметры модели (1) парной регрессии

![]() (1)

(1)

Выпишите полученное уравнение регрессии в стандартной форме. Дайте экономическую интерпретацию параметрам модели.

4.Оценивание качества спецификации модели

Проверить статистическую значимость регрессии в целом. Проверить статистическую значимость оценок параметров. Оценить точность модели с помощью средней относительной ошибки аппроксимации. Сделайте выводы качестве уравнения регрессии.

5. Проверка предпосылки теоремы Гаусса-Маркова об отсутствии автокорреляции случайных возмущений

Привести результаты тестирования на отсутствие автокорреляции случайных возмущений с помощью теста Дарбина -Уотсона и Бреуша-Годфри. Сделать выводы. При необходимости выполнить корректировку модели.

6. Множественная регрессия. Построение спецификации эконометрической модели множественной регрессии.

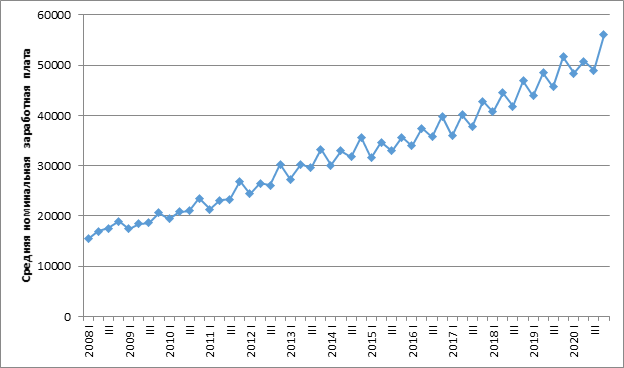

В связи с тем, что объясняющая переменная представляет собой временной ряд, одной из составляющих компонент которого может быть сезонная волна, необходимо учесть эту структуру для дальнейшего прогноза, вводя фиктивные переменные для соответствующих кварталов. Постройте график изменения экзогенной переменной во времени с целью визуального выявления сезонной волны.

Введите необходимое количество фиктивных переменных, характеризующих степень влияния каждого квартала в отдельности. Постройте многофакторную модель динамики экзогенной переменной.

Оцените параметры модели (2) множественной регрессии

![]() (2)

(2)

Оцените качество и значимость модели и отдельных ее параметров. Поясните экономический смысл параметров при фиктивных переменных сдвига при исследовании сезонных колебаний. Выполните тестирование на отсутствие автокорреляции случайных возмущений с помощью Бреуша-Годфри.

7. Прогнозирование экзогенной переменной

Использовать построенную многофакторную модель с фиктивными переменными для прогнозирования экзогенной переменной.

Оценить прогноз ![]()

![]() по модели (2)

по модели (2)

![]()

![]() Прогнозирование эндогенной переменной

Прогнозирование эндогенной переменной

Оценить прогноз ![]() по модели (1), используя полученные прогнозные значения X

по модели (1), используя полученные прогнозные значения X

![]() — прогноз значения эндогенной переменной для момента

— прогноз значения эндогенной переменной для момента ![]() )

)

Подставив прогнозные значения ![]() в модель (1), получим точечный прогноз

в модель (1), получим точечный прогноз ![]() :

:

![]()

Построим интервальную оценку значения эндогенной переменной на интервале прогнозирования для момента ![]() ,

,

![]()

![]()

![]() нижняя граница интервала прогнозирования;

нижняя граница интервала прогнозирования;

![]() — верхняя граница интервала прогнозирования;

— верхняя граница интервала прогнозирования;

![]() — табличное значение критерия Стьюдента.

— табличное значение критерия Стьюдента.

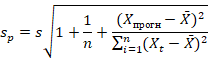

![]() – ошибка прогноза, вычисляется по формуле:

– ошибка прогноза, вычисляется по формуле:

![]() , где

, где ![]() — p-я строчка матрицы регрессоров (прогнозные значения Х); s — стандартная ошибка модели (можно найти в первой таблице протокола регрессии).

— p-я строчка матрицы регрессоров (прогнозные значения Х); s — стандартная ошибка модели (можно найти в первой таблице протокола регрессии).

Эта формула в случае модели парной регрессии может быть записана в виде: ![]() .

.

Представить результаты моделирования и прогнозирования в графическом формате

Ставится задача исследовать, как влияет размер средней номинальной заработной платы (WAG_C_Q в руб.) на среднедушевые денежные доходы населения (HHI_Q в руб.) в России. Денежная масса М0 — это совокупность наличных денег, находящихся в обращении в млрд. (трлн.) руб. Данные с сайта http://sophist.hse.ru

|

T |

Средняя номинальная заработная плата |

Среднедушевые денежные доходы населения (HHI_Q) |

|

2008 I |

15424 |

9930,9 |

|

II |

16962 |

11932,5 |

|

III |

17556 |

12667,1 |

|

IV |

18966 |

15605,9 |

|

2009 I |

17441 |

12213 |

|

II |

18419 |

14749,7 |

|

III |

18673 |

15579,3 |

|

IV |

20670 |

16904,5 |

|

2010 I |

19485 |

14065,1 |

|

II |

20809 |

16967,9 |

|

III |

21031 |

16730,6 |

|

IV |

23491 |

19833,3 |

|

2011 I |

21354 |

16146,4 |

|

II |

23154 |

18690 |

|

III |

23352 |

18549,4 |

|

IV |

26905 |

22456 |

|

2012 I |

24407 |

17710,6 |

|

II |

26547 |

20417,6 |

|

III |

26127 |

20512,3 |

|

IV |

30233 |

24535 |

|

2013 I |

27339 |

19121 |

|

II |

30245 |

22591 |

|

III |

29578 |

23280,7 |

|

IV |

33269 |

27986,2 |

|

2014 I |

30057 |

21800 |

|

II |

32963 |

24990,4 |

|

III |

31730 |

25528,7 |

|

IV |

35685 |

30532,9 |

|

2015 I |

31566 |

22457,1 |

|

II |

34703 |

27059,3 |

|

III |

32983 |

27964,6 |

|

IV |

35692 |

32285 |

|

2016 I |

34000 |

25364 |

|

II |

37404 |

29723,1 |

|

III |

35744 |

29945,5 |

|

IV |

39824 |

36099,8 |

|

2017 I |

35983 |

26646,2 |

|

II |

40103 |

30234 |

|

III |

37723 |

30539,5 |

|

IV |

42797 |

36149,5 |

|

2018 I |

40691 |

27763 |

|

II |

44477 |

31306,6 |

|

III |

41830 |

31325 |

|

IV |

46850 |

37224,6 |

|

2019 I |

43944 |

29011,2 |

|

II |

48453 |

32455 |

|

III |

45726 |

32609,2 |

|

IV |

51684 |

38945 |

|

2020 I |

48390 |

30240,8 |

|

II |

50784 |

34569,1 |

|

III |

49021 |

35096,9 |

|

IV |

56044 |

41428,3 |

Парная линейная регрессия определяется моделью вида:

![]()

В качестве эндогенной переменной будет выступать среднедушевые денежные доходы населения в России., а экзогенная - размер средней номинальной заработной платы.

В нашем случае

![]()

Исходя из экономического смысла модели можем предположить, что коэффициент регрессии ![]() модели будет положительным

модели будет положительным

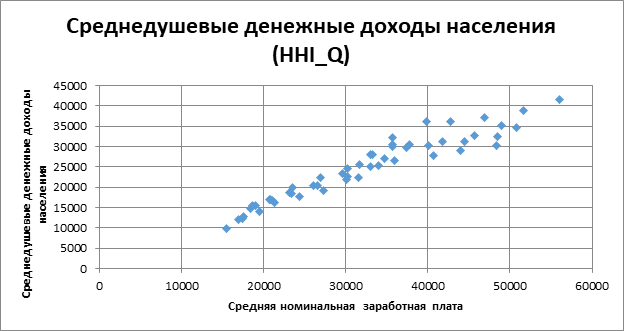

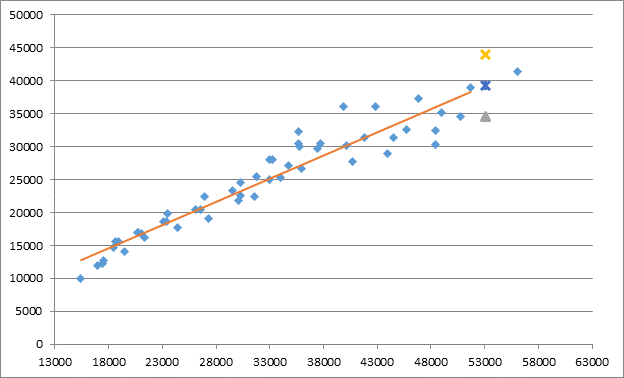

Строим диаграмму рассеяния зависимой переменной с экзогенным фактором

Вывод: Вытянутость облака точек на диаграмме рассеяния вдоль наклонной прямой позволяет сделать предположение, что существует некоторая объективная тенденция прямой линейной связи между значениями переменных x и y, т.е. в среднем, с увеличением размера средней номинальной заработной платы, в среднем увеличиваются среднедушевые денежные доходы населения

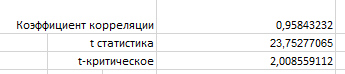

Чтобы вычислить корреляцию средствами Excel, воспользуемся функцией =КОРРЕЛ().

Получили ![]() что свидетельствует о тесной прямой связи между факторами

что свидетельствует о тесной прямой связи между факторами

Оценим значимость коэффициента корреляции. Для этого рассчитаем значение t – статистики по формуле

Критическое значение t – статистики Стьюдента получим с помощью

функции СТЬЮДРАСПРОБР пакета Excel.В качестве аргументов функции необходимо задать число степеней свободы равное n-2=52-2=50 и значимость ![]() (

(![]() = 0,05).

= 0,05).

Получили:

Сравнивая числовые значения критериев, видно, что |tнабл|=23,753> tтаб=2,01, т.е. полученное значение коэффициента корреляции значимо.

Вывод: размер средней номинальной заработной платы оказывает высокое влияние на среднедушевые денежные доходы населения, связь прямая.

Оценим параметры модели с помощью надстройки Excel Анализ данных, используя инструмент Регрессия.

Данные записать в таблицу Excel.

· Выбрать команду на вкладке Данные Þ команда Анализ данных.

· В диалоговом окне Анализ данных выбрать инструмент Регрессия.

· В диалоговом окне Регрессия в поле Входной интервал Y ввести адрес одного диапазона ячеек, который представляет зависимую переменную. В поле Входной интервал Х ввести адрес диапазона, который содержит значения независимой переменной

· Установить флажок Метки в первой строке для отображения заголовков столбцов.

· Выбрать параметры вывода.

· В поле Остатки и График подбора поставить флажки.

ОК

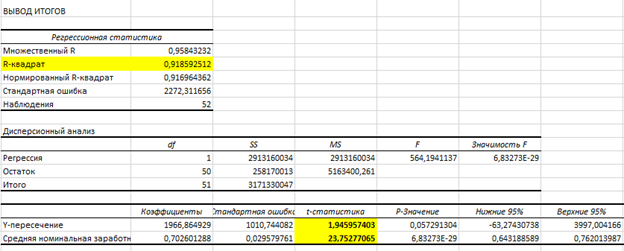

Получена модель

![]()

С ростом заявленной размера средней номинальной заработной платы на 1 руб. среднедушевые денежные доходы населения увеличиваются на 0,7026 руб.

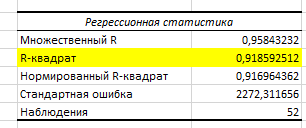

В качестве показателя степени влияния выбранного регрессора на поведение эндогенной переменной принимается коэффициент детерминации. Значение коэффициента детерминации можно найти в первой таблице протокола регрессионного анализа Регрессионная статистика

Для проверки значимости модели регрессии используется F-критерий Фишера. Значение F критерия можно найти в первой таблице протокола регрессионного анализа Дисперсионный анализ

Критическое значение F – статистики для параметров: ![]() ,

,

![]() и уровня значимости

и уровня значимости ![]() равно

равно ![]() , таким образом

, таким образом ![]() , и, следовательно, оцененная регрессия в целом статистически значима.

, и, следовательно, оцененная регрессия в целом статистически значима.

Значимость оценок параметров проверяется при помощи неравенства:

![]()

![]()

Воспользуемся значениями t-статистики полученными при проведении регрессионного анализа

![]() — оценка

— оценка ![]() статистически не значима при уровне значимости

статистически не значима при уровне значимости ![]() ,

,

![]() — оценка

— оценка ![]() статистически значима при уровне значимости

статистически значима при уровне значимости ![]() .

.

Таким образом, регрессоры, включённые в спецификацию модели статистически значимо влияют на эндогенную переменную.

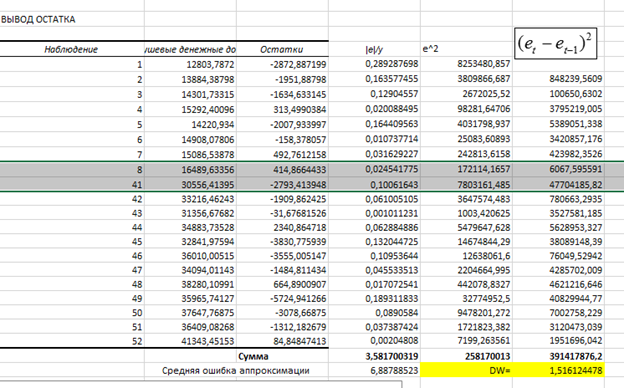

Промежуточные вычисления для получения средней относительной ошибки аппроксимации.

|

Наблюдение |

Предсказанное Среднедушевые денежные доходы населения (HHI_Q) |

Остатки |

|e|/y |

|

1 |

12803,7872 |

-2872,887199 |

0,289287698 |

|

2 |

13884,38798 |

-1951,88798 |

0,163577455 |

|

3 |

14301,73315 |

-1634,633145 |

0,12904557 |

|

4 |

15292,40096 |

313,4990384 |

0,020088495 |

|

5 |

14220,934 |

-2007,933997 |

0,164409563 |

|

6 |

14908,07806 |

-158,378057 |

0,010737714 |

|

7 |

15086,53878 |

492,7612158 |

0,031629227 |

|

8 |

16489,63356 |

414,8664433 |

0,024541775 |

|

9 |

15657,05103 |

-1591,95103 |

0,11318448 |

|

10 |

16587,29514 |

380,6048642 |

0,022430876 |

|

11 |

16743,27262 |

-12,67262178 |

0,000757452 |

|

12 |

18471,67179 |

1361,628209 |

0,068653639 |

|

13 |

16970,21284 |

-823,8128379 |

0,051021456 |

|

14 |

18234,89516 |

455,1048434 |

0,024350179 |

|

15 |

18374,01021 |

175,3897883 |

0,009455281 |

|

16 |

20870,35259 |

1585,647411 |

0,070611303 |

|

17 |

19115,25457 |

-1404,654571 |

0,079311518 |

|

18 |

20618,82133 |

-201,2213275 |

0,009855288 |

|

19 |

20323,72879 |

188,5712135 |

0,00919308 |

|

20 |

23208,60968 |

1326,390324 |

0,05406115 |

|

21 |

21175,28155 |

-2054,281548 |

0,107435885 |

|

22 |

23217,04089 |

-626,0408913 |

0,02771196 |

|

23 |

22748,40583 |

532,2941679 |

0,022864182 |

|

24 |

25341,70719 |

2644,492813 |

0,094492743 |

|

25 |

23084,95185 |

-1284,951849 |

0,058942745 |

|

26 |

25126,71119 |

-136,3111927 |

0,005454542 |

|

27 |

24260,4038 |

1268,296196 |

0,04968119 |

|

28 |

27039,1919 |

3493,708101 |

0,114424378 |

|

29 |

24145,17719 |

-1688,077193 |

0,075168975 |

|

30 |

26349,23743 |

710,0625658 |

0,026240981 |

|

31 |

25140,76322 |

2823,836782 |

0,10097898 |

|

32 |

27044,11011 |

5240,889892 |

0,162332039 |

|

33 |

25855,30873 |

-491,3087286 |

0,019370317 |

|

34 |

28246,96351 |

1476,136486 |

0,049662938 |

|

35 |

27080,64538 |

2864,854625 |

0,095668953 |

|

36 |

29947,25863 |

6152,541369 |

0,170431453 |

|

37 |

27248,56708 |

-602,3670831 |

0,022606116 |

|

38 |

30143,28439 |

90,71560948 |

0,00300045 |

|

39 |

28471,09332 |

2068,406675 |

0,067728898 |

|

40 |

32036,09226 |

4113,407739 |

0,113788787 |

|

41 |

30556,41395 |

-2793,413948 |

0,10061643 |

|

42 |

33216,46243 |

-1909,862425 |

0,061005105 |

|

43 |

31356,67682 |

-31,67681526 |

0,001011231 |

|

44 |

34883,73528 |

2340,864718 |

0,062884886 |

|

45 |

32841,97594 |

-3830,775939 |

0,132044725 |

|

46 |

36010,00515 |

-3555,005147 |

0,10953644 |

|

47 |

34094,01143 |

-1484,811434 |

0,045533513 |

|

48 |

38280,10991 |

664,8900907 |

0,017072541 |

|

49 |

35965,74127 |

-5724,941266 |

0,189311833 |

|

50 |

37647,76875 |

-3078,66875 |

0,0890584 |

|

51 |

36409,08268 |

-1312,182679 |

0,037387424 |

|

52 |

41343,45153 |

84,84847413 |

0,00204808 |

|

Сумма |

3,581700319 |

||

|

Средняя ошибка аппроксимации |

6,88788523 |

||

Воспользовавшись данными из табл., получим ![]() . Точность модели достаточно высокая.

. Точность модели достаточно высокая.

В целом качество модели признается высоким.

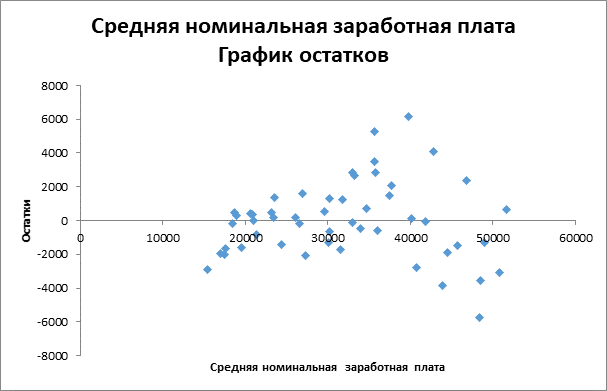

Строим график остатков

На рис. нет особых различий между ошибками, соответствующими разным значениям Xi. Следовательно, вариации ошибок при разных значениях Хi приблизительно одинаковы

В соответствии с алгоритмом теста Дарбина-Уотсона по оцененной модели вычислим оценки эндогенной переменной

![]() ,

, ![]() ,

,

и остатки

![]() ,

, ![]() ,

,

по которым по формуле  вычислим значение статистики теста. Вычисление показателей удобно выполнять в виде таблицы

вычислим значение статистики теста. Вычисление показателей удобно выполнять в виде таблицы

![]()

Нижняя и верхняя границы критического значения статистики, ![]() и

и ![]() , определённые по таблице Дарбина-Уотсона для

, определённые по таблице Дарбина-Уотсона для ![]() ,

, ![]() (число регрессоров модели),

(число регрессоров модели), ![]() (число наблюдений) делят интервал возможных значений на пять частей

(число наблюдений) делят интервал возможных значений на пять частей

Вычисленное значение статистики ![]() попадает в интервал неопределенности. Нельзя сделать вывод на основании данного критерия

попадает в интервал неопределенности. Нельзя сделать вывод на основании данного критерия

График показывает наличие тренда и сезонной компоненты с периодичностью 4 квартала. Поэтому для учета сезонности понадобится 3 фиктивные переменные.

Запишем спецификацию регрессионной модели с фиктивными переменными сдвига, учитывающими сезонные колебания

![]() ,

,

,

, ![]() .

.

Параметры ![]() ,

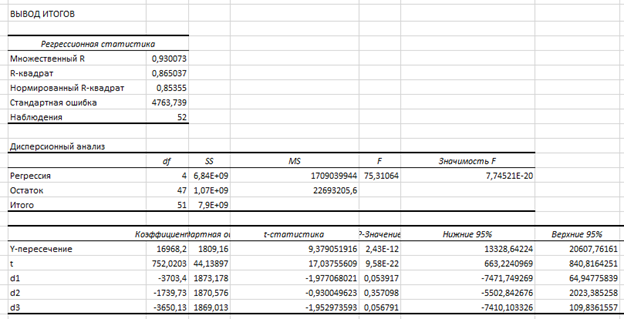

, ![]() показывают средние квартальные отклонения средней номинальной заработной платы по отношению к четвертому (базовому) кварталу. Построим полученную модель с использованием сервиса Анализ данных – Регрессия

показывают средние квартальные отклонения средней номинальной заработной платы по отношению к четвертому (базовому) кварталу. Построим полученную модель с использованием сервиса Анализ данных – Регрессия

Оцененная модель имеет вид:

Оцененная модель имеет вид:

![]() ,

,

![]() ,

, ![]() ,

, ![]() .

.

Влияние первых трех кварталов на эндогенную переменную статистически не значимо отличается от влияния на неё базового (четвертого) квартала для уровня значимости ![]()

![]()

Поскольку оцененная модель — множественная регрессионная, для неё необходимо вычислить скорректированный коэффициент детерминации по формуле:

![]() ,

,

Также он приведен в первой таблице Регрессионного анализа

![]()

Критическое значение F – статистики для параметров: ![]() ,

,

![]() и уровня значимости

и уровня значимости ![]() равно

равно ![]() , таким образом

, таким образом ![]() , и, следовательно, оцененная регрессия в целом статистически значима.

, и, следовательно, оцененная регрессия в целом статистически значима.

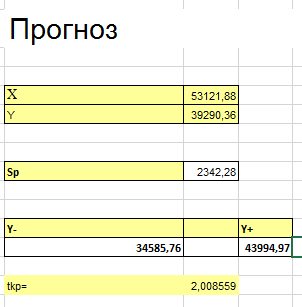

По оцененной модели построим прогноз на ближайший квартал, т.е. на 1 квартал 2021 года:

Подставляем значения

![]() Получим:

Получим:

![]()

Подставив прогнозные значения ![]()

![]() в модель (1), получим точечный прогноз

в модель (1), получим точечный прогноз ![]() :

:

![]()

Построим интервальную оценку значения эндогенной переменной на интервале прогнозирования для момента ![]() ,

,

![]()

![]()

![]() нижняя граница интервала прогнозирования;

нижняя граница интервала прогнозирования;

![]() — верхняя граница интервала прогнозирования;

— верхняя граница интервала прогнозирования;

![]() — табличное значение критерия Стьюдента.

— табличное значение критерия Стьюдента.

![]() – ошибка прогноза, вычисляется по формуле:

– ошибка прогноза, вычисляется по формуле:

Отразим результаты на графике

Имя файла: excel17.rar

Размер файла: 284.74 Kb

Если закачивание файла не начнется через 10 сек, кликните по этой ссылке