Курсовая "Влияние изменения валютного курса на цены импортируемых товаров"

СОДЕРЖАНИЕ

1.Теоретические основы влияния валютного курса и его роль в экономике

1.1Понятие валютного курса и его роль в экономике

1.2 Механизм воздействия валютного курса на уровень импортных цен

2. Анализ влияния валютного курса на цены импортируемых товаров

2.1 Анализ формирования цен на импортные товары

2.2. Анализ влияния валютного курса на цены импортируемых на территорию РФ товаров

3. Проблемы и особенности влияния валютного курса на цены импортируемых на территорию РФ товаров

3.1 Проблемы и особенности управления валютным риском при формировании цены на импортируемые товары

3.2 Ключевые методы минимизации влияния валютного курса на импортную цену

ВВЕДЕНИЕ

Актуальность темы исследования. Российская экономика после продолжительной рецессии постепенно выходит на положительные темпы роста в сложных экономических условиях, которые характеризуются сохранением и усилением санкционного режима против Российской Федерации на фоне общей геополитической напряженности и неустойчивости мировой экономической системы. При этом важным фактором поддержки зарождающегося экономического роста выступает оживление самого большого сегмента отечественного финансового рынка - валютного рынка. Российский валютный рынок, пребывавший в состоянии рецессии с 2020 по 2016 гг. (падение объемов дневных валютных операций с 80 млрд долларов США в 2020 г. до 49,2 млрд долларов США в 2016 г. 1 ), вышел на траекторию роста, объемы дневных операций в 2017 г. составили 61,2 млрд долларов США2 . Однако рост показателей валютного рынка на фоне воздействия множественных негативных факторов, формирующих экономическую неопределенность, преждевременно признавать устойчивым (в 2018 г. объемы валютного рынка России снизились до 56 млрд долларов США3 ).

Особенно это заметно на фоне снижения доли российского валютного рынка в мировом валютном рынке, которая в 2020 г. составила 1,4%, в 2016 г. - 1,12%, в 2017 г. - 1,16%, в 2018 г. - 1,06%4 . Приоритетной задачей валютной политики государства выступает обеспечение условий для поддержания стабильности национального валютного рынка, являющегося драйвером экономического роста, индикатором состояния экономики страны и основой поддержания устойчивости национальной финансовой системы.

Степень научной разработанности темы исследования. Исследованию проблем функционирования и развития валютного рынка в современных условиях посвящено большое количество трудов российских ученых: О.В. Буториной, А.Н. Буренина, В.К. Бурлачкова, Ю.Г. Вешкина, В.А. Галанова, С.Ю. Глазьева, Е.А. Звоновой, В.Г. Князева, Л.Н. Красавиной, В.С. Кузнецова, В.Ю. Мишиной, В.В. Наумова, В.А. Слепова, Т.В. Струченковой, С.А. Чернецова, Н.Г. Щеголевой и других. При проведении исследования использовались научные работы зарубежных авторов: М. Арчера, О. Арина, Б. Балассы, Дж. Гэлбрейта, Г. Касселя, Дж. Кейнса, Г. Киссенджера, Р. Манделла, Р. Нейфа, Р. Робертсона, К. Рогоффа, Ж. Студманна, К. Шулера и других.

Анализ публикаций указанных авторов показал, что работы отечественных и зарубежных авторов посвящены раскрытию отдельных аспектов валютного рынка.

До настоящего времени недостаточно систематизированы концептуальные основы развития национального валютного рынка в современных условиях, не сформирован комплексный подход к исследованию теоретических, методологических и практических аспектов его развития. Представляется актуальным исследование особенностей развития валютного рынка России при усилении санкционного режима в отношении России, сохранении геополитической напряженности и повышенной волатильности всей мировой экономики.

Таким образом, актуальность проблемы, недостаточная степень ее научной 6 разработки и существенная практическая значимость определили выбор темы, цель и задачи исследования.

Цель исследования заключается в изучении влияния изменения валютного курса на цены импортируемых товаров

Достижение поставленной цели обеспечивалось постановкой и последующим решением следующих задач исследования:

1рассмотреть понятие валютного курса и его роль в экономике

2 изучить механизм воздействия валютного курса на уровень импортных цен

3 провести анализ формирования цен на импортные товары

4. провести анализ влияния валютного курса на цены импортируемых на территорию РФ товаров

5 выявить проблемы и особенности управления валютным риском при формировании цены на импортируемые товары

6 определить ключевые методы минимизации влияния валютного курса на импортную цену

Объектом исследования являются цены импортируемых товаров.

Предметом исследования выступает совокупность экономических отношений, формирующихся на валютном рынке и определяющих его развитие в современных условиях.

Теоретической основой работы выступили результаты научных исследований, содержащиеся в трудах отечественных и зарубежных ученых по развитию валютного рынка и оценке его состояния. Методологическая основа исследования сформирована на принципах диалектического и системного подходов.

Исследование базируется на общенаучных методах познания: наблюдения, сравнения, анализа, синтеза, классификации, индукции и дедукции, абстрагирования, моделирования, формализации, экспертных оценок, а также на количественных методах исследования: статистические, экономико-математические и графические.

Эмпирическую основу исследования составляют федеральные законы; нормативно-правовые акты Правительства Российской Федерации и Банка России, регулирующие российский валютный рынок; статистические и аналитические материалы Федеральной службы государственной статистики, Банка России и Министерства финансов Российской Федерации, Московской биржи, Международного валютного фонда, Банка международных расчетов за 2019-2018 годы; материалы научно-практических конференций.

1.Теоретические основы влияния валютного курса и его роль в экономике

1.1Понятие валютного курса и его роль в экономике

Валютный рынок — это система отношений между разными субъектами по поводу купли-продажи валюты — иностранных денежных единиц. Такое вот определение в обществознании. Простыми словами — это место, где люди покупают и продают деньги различных государств. Далее мы кратко разберем признаки этого рынка, его основные задачи, виды и функции. Признаки Итак, валютный рынок, как и рынок недвижимости очень похож на обычный рынок, на котором страны продают товары друг другу. Только товаром здесь являются деньги. Валютный рынок характеризуется следующими признаками: Высокая доля спекулятивных сделок.

Существуют так называемые валютные спекулянты, которые зарабатывают на торговле валютой. Они покупают ее по одной цене, а потом хотят продать дороже. Естественно, что ни о какой гарантии прибыли тут быть не может, и как правило такие люди теряют деньги, если только они не крупные игроки: организации или даже целые государства.

Высокая степень волатильности — изменчивости рынка. Сегодня он предлагает тебе купить валюту по одной цене, а завтра уже по другой. Все это происходит потому, что покупатели валюты — толкают цену ее вверх, а продавцы — вниз. Строгая определенность порядка валютных операций. Нельзя, к примеру, купить 1000 долларов по 73 рубля, а когда она упадет до 71 — отыграть назад….

Высокая степень защиты от рисков и непредсказуемости рынка, например хеджирования — это когда субъект хочет компенсировать свои риски, открывая позиции то на одном валютном рынке, то на другом. Ну, к примеру, пришли вы на Лондонский рынок, который открывается раньше, увидели, что купленная валюта идет вниз, все продали, чтобы зайти на, к примеру, российский валютный рынок через пару часов, чтобы отыграть потери. Интернациональный характер. Сегодня, в условиях, глобализации, валютные рынки открыты на всех континентах. Непрерывный характер.

Валютные операции происходят постоянно 24 на 7. Раз уж мы заговорили про операции, то вот возможные из них: Спот — это кассовые операции по поставке купленной или покупаемой валюты. Временные сроки — два дня.

То есть, если вы купили 400 долларов, то станете их владельцем только через 2 дня. Спот по курсу — в этом случае происходит уравнивание неторговых и торговых операций по текущему курсу. Форвард — это операция на срочном рынке валютного рынка, когда продается не валюта, а контракт на ее приобретение — фьючерс.

Например, в России есть Центральный банк, который согласно бюджетному правилу всю прибыль, свыше 40 долларов за баррель от продажи нефти направляет в Фонд национального благосостояния. В рамках этого Фонда покупается в том числе и валюта. Коммерческие банки. Forex — это межбанковский валютный рынок. Его цель — связать продавцов и покупателей разной валюты. Компании — производители. Например, в России есть компания НЛМК, которая производит металл — сталь и прочее. Металл она продает в том числе и на внешний рынок, а за что — за какую валюту? Не за деревянные же рубли! Правильно — а доллары. А получив доллары, надо их обменять на рубли — продать первые и купить последние.

Например, есть валютная секция Московской биржи, на которой все желающие могу себе прикупить доллары, евро и другие валюты. Брокеры — это люди, которые владеют информацией, кто из крупных игроков хочет купить валюту, а кто продать. Физические лица — это обычные граждане. Одни из них, поверив сказкам про “белого бычка” пытаются войти на валютный рынок и сказочно обогатиться; другие — просто защитить свои средства от инфляции. Виды Международный — здесь импортеры и экспортеры обменивают свою национальную валюту на валюту той страны, в которой происходит сделка. Форекс — это международная валютная биржа, которая объединяет как международные валютные рынки, так и отдельные субъекты. Его появление напрямую связано с глобализацией.

Мировой — рынок как правило сконцентрирован в каком-то признанном финансовом центре. Например, на Лондон приходится 30 % всех сделок, на Нью-Йорк — 16 %, на Токио — 10 % и так далее. Внебиржевой — это рынок вне рамок биржи. Здесь продавцы могут сами договариваться о цене той или иной валюты, но и риски здесь выше — операции ничем не защищены.

Внутренний — это рынок одного государства. К примеру, есть российский валютный рынок, на котором цены представлены по отношению к национальной валюте — рублю. Функции Валютный рынок решает следующие важнейшие задачи Создание условий для безопасной торговли валютой. Это, если хотите, механизм, дающий такие возможности. Валютный рынок — это юридически и физически защищенное место, в котором существуют жесткие правила торговли. Если ты отдал деньги, покупая валюту, ты получишь эту валюту по оговоренной цене. Понятно, что это место отличается от перехода, где все, кому не лень, продают золото и валюту. Установка текущего курса валюты. Стоимость одной валюты по отношению к другим валютам постоянно меняется.

Иногда она девальвирует — ее курс снижается; иногда — ревальвирует (ревальвация), когда происходит обратный процесс. Постоянная текущая цена есть в терминале валютного рынка. Информационная функция. Рынок постоянно суммирует важнейшие новости, которые могут повлиять на стоимость валюты, кроме того, предоставление информации о текущем курсе — это тоже информативная функция. Обеспечение безопасных международных расчетов. Ежесекундно огромные компании что-то продают друг другу и покупают за валюту, им просто необходим этот рынок. Рыночное регулирование. Благодаря валютному рынку каждая валюта каждой страны в данный момент времени имеет объективную стоимость и информацию о ней. Предоставление возможностей для торговли, а значит и обогащения. Любая торговля подразумевает спрос и предложение, а значит и возможную прибыль.

К специфическим функциям валютного рынка можно отнести следующие:

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

· своевременное осуществление международных расчетов;

· диверсификацию валютных резервов. Диверсификация валютных резервов заключается в формировании резервов страны из разных твердых валют;

· валютную интервенцию. Валютная интервенция представляет собой осуществление целевых операций для ограничения динамики курса национальной валюты.

Таким образом, цель валютного рынка заключается в создании эффективной сферы обращения валютных ценностей (иностранной валюты и внешних ценных бумаг), а также в поддержании курса национальной валюты и экономической безопасности страны.

1.2 Механизм воздействия валютного курса на уровень импортных цен

Основная цель фундаментального анализа для частных инвесторов — выбор ценных бумаг, которые вырастут в цене или по которым эмитенты будут платить стабильно высокие дивиденды.

Основная цель фундаментального анализа для крупных инвесторов — выбор компаний, которые будут стабильно приносить прибыль в будущем. Такие компании выбирают не только для инвестиций, но и для слияний или поглощений. Например, когда несколько сетей розничной торговли объединяются в одну, чтобы увеличить оборот.

Задачами валютного рынка являются:

- обеспечение стабильного развития валютной системы страны;

- формирование рыночной инфраструктуры, отвечающей мировым стандартам;

- создание условий для уменьшения инвестиционного риска в российскую экономику;

- постепенное снятие большей части валютных ограничений;

- совершенствование системы управления рынком;

- осуществление прогнозирования перспектив развития рынка;

- обеспечение реального контроля над валютным капиталом.

Являясь частью финансового рынка, валютный рынок выполняет ряд общерыночных функций и ряд специфических функций.

Фундаментальный анализ проводит также менеджмент компании, чтобы разработать финансовую политику. Они хотят понять, как увеличить интерес к компании или как выкуп акций или дополнительная эмиссия повлияет на рынок.

Каждый инвестор может проводить фундаментальный анализ по-своему. Но есть классические методы, которыми пользуются чаще всего.

Метод сравнения. Компанию сравнивают с аналогичными предприятиями в отрасли. Главное, чтобы у компании-эталона была справедливая оценка акций. Этот метод используют, когда изучают финансовые мультипликаторы.

Сезонность. Цены на фондовом рынке растут и падают из-за цикличности производственных, погодных и общественных процессов. Например, в декабре и январе цены на акции часто растут, потому что растут расходы в потребительском секторе, компании расплачиваются с поставщиками, закрывается налоговый период. Финансовые показатели в различных отраслях улучшаются.

На американском рынке даже появилась такая примета: если акции мелких компаний растут в январе быстрее акций крупных компаний, аналитики считают, что год будет хороший. Это явление назвали «эффектом января». Стивен Б. Акелис в своей книге «Технический анализ от а до я» пишет, что с 1950 по 1993 год «эффект января» подтверждался 38 раз из 44, то есть в 86% случаев.

Дедукция и индукция. При индуктивном методе инвестор опирается на прошлые данные о компании, анализирует отдельные факты и находит зависимость между различными показателями компаний. При индукции инвестор движется от частного к общему, то есть отдельные характеристики компании может перенести на всю отрасль. Например, мультипликатор P/E крупнейших российских нефтяных компаний составляет 5—6 — этот показатель можно рассматривать в качестве среднего по нефтегазовой отрасли РФ.

При дедукции инвестор переходит от общего к частному, то есть он может распространить все характеристики отрасли на конкретные компании. Иногда в качестве общего суждения выдвигаются какие-то новые научные идеи. Например, новые технологии добычи полезных ископаемых из залежей сланцевых пород снизили стоимость нефти и газа, потому что их стали добывать больше. Цены акций компаний нефтегазового сектора тоже снизились.

Метод корреляции — это измерение зависимости объектов друг от друга. Когда изменяется один, изменяется и другой.

Коэффициент корреляции может быть от 1 до −1. При корреляции, близкой к 1, цены акций коррелирующих компаний двигаются в одну сторону. При корреляции, близкой к −1, цены акций коррелирующих компаний двигаются в разные стороны. Если коэффициент близок к нулю, значит, связи между активами нет. Коэффициент корреляции может меняться со временем.

Инвесторы выбирают ценные бумаги с отрицательной корреляцией, чтобы диверсифицировать портфель: чтобы одновременно не падали цены всех акций.

Группировка и обобщение. В этом методе инвестор делит показатели компании на группы по какому-то одному или нескольким признакам и анализирует их. Один из примеров группировки — бухгалтерский баланс компании. Показатели сведены в двустороннюю таблицу, в которой видны хозяйственные средства предприятия и их источники.

Валютное законодательство России представляет собой совокупность правовых норм, определяющих порядок осуществления международных расчетов, операций с валютными ценностями и контроля за соблюдением валютного законодательства.

Валютное законодательство России состоит из трех блоков.

Первый блок– к нему относятся документы нормативного и законодательного характера, которые направлены на регулирование и контроль валютных операций. Основным актом, который представляет валютное законодательство есть Закон Российской Федерации «О валютном регулировании и валютном контроле». Целью создания Закона было стабилизация валютного рынка внутри страны, установление единой валютной политики на уровне государства, для дальнейшего развития экономического состояния страны и мировой торговли.

Второй блок– это законодательная и нормативная база по регулированию внешнеэкономической деятельности, деятельности организаций с функциями валютного регулирования и контроля, и организаций проводящих сделки с использованием валютных ценностей. (Закон «О биржах», «О банках и банковской деятельности» и т.д.)

Третий блок– блок общих законов (Конституция, Кодексы).

Агентами валютного контроля выступают уполномоченные банки, подотчетные Банку России, государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)", а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и налоговые органы.

Таким образом, валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них. С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разных курсов валют.

2. Анализ влияния валютного курса на цены импортируемых товаров

2.1 Анализ формирования цен на импортные товары

Расчет стоимости импорта товара проводится с учетом условий, описанных в договоре о внешнеэкономической деятельности. Именно в нем оговаривается, что, помимо накладных расходов, будет влиять на формирование розничной стоимости. Импортер может выбрать один из следующих сценариев:

1. Иностранный контрагент обязуется доставить товар в пункт назначения и взять на себя транспортные издержки. Все сопутствующие расходы, связанные с транспортировкой, он включает накладную стоимость. В задачи заказчика входит оплата таможенных расходов и их включение в себестоимость.

2. Иностранный контрагент обязуется оплатить только таможенную очистку товаров, а транспортно-заготовительные расходы возлагаются на импортера. В этом случае при расчете себестоимости последний учитывает и транспортные, и таможенные издержки.

Себестоимость импортных товаров – расход операционной деятельности. При ее вычислении опираются на первичную документацию, которая служит подтверждением того, что налогоплательщик израсходовал средства. При этом не стоит забывать, что импортная продукция реализуется в иностранной валюте. Именно поэтому в расчетах нужно использовать официальный курс.

Как рассчитывается себестоимость

На каждом предприятии действует своя учетная политика, которая определяет порядок расчета себестоимости при импорте. Одни компании принимают решение учитывать при ее вычислении НДС, другие – отказываются от такой идеи. Чаще всего предварительно определяют:

- размер таможенной пошлины,

- государственный сбор за оформление партии,

- налог на добавленную стоимость,

- сумму расходов по накладной (указывается в накладной).

Размер таможенной пошлины можно вычислить, умножив таможенную стоимость товаров и ставку таможенной пошлины. Таможенную стоимость используют и при вычислении НДС. Только в этом случае ее суммируют с таможенной пошлиной и умножают на ставку НДС.

Сама себестоимость вычисляется суммированием НДС, таможенной пошлины и расходов по накладной. Полученный результат делят на общее количество товаров.

Таким образом, вычисляя таможенную себестоимость импортной продукции, получатель учитывает все платежи, которые он перевел иностранному контрагенту. Помимо накладной стоимости, это могут быть лицензионные платежи, страховые выплаты, доставка и прочие расходы.

Рассчитаем таможенную себестоимость для импортной продукции на примере. Допустим, российская компания закупила 100 пар женской обуви. При этом она заплатила:

- таможенную стоимость – 800 рублей;

- госпошлину (15 % от таможенной стоимости) – 120 рублей;

- сбор за оформление всей партии – 2000 руб.

Таким образом, таможенная стоимость всей партии женской обуви составила 80000 руб. (800*100). При этом за оформление каждой пары импортер заплатил 20 руб. (2000/100). Это значит, что на каждую из них он потратил 940 руб. (800+120+20).

Чтобы покрыть расходы и получить прибыль, компания к этой сумме прибавляет 25 % (стандартная торговая надбавка). Получается 235 руб. (940*25 %). Таким образом, с учетом таможенной стоимости, госпошлины и государственного сбора, расчетная стоимость каждой пары импортной женской обуви составляет 1175 руб. Уже к этой сумме нужно прибавить 20 % НДС (235 руб.). Получается, 1410 руб. Именно по такой цене импортер сможет продавать в России завезенный товар.

Факторный анализ изменения импорта выявляет зависимость трех факторов: физического объема импорта, цен на импортные товары и официального курса ЦБ РФ к иностранной валюте. При этом объем импорта выражается в сопоставимых ценах, за основу принимаются цены базисного периода.

Для факторного анализа изменения импорта рассчитаем методом цепных подстановок, то есть путем расчета индекса физического объема импорта, индекса цен и индекса курса валюты к рублю.

Взаимосвязь факторов выражается формулой:

∑n

Для анализа возьмем данные ветеринарные препараты.

Таблица 1 – Показатели для расчета

|

Показатель |

2019 год |

2020 год |

|

|

|

|

|

Стоимость импортных товаров по контракту, долл. |

1 543 000,15 |

974 126,187 |

|

|

|

|

|

Количество импортных товаров, шт (Q) |

4 320 |

3 840 |

|

|

|

|

|

Средняя контрактная цена, долл. (C) |

357,176 |

253,679 |

|

Средний курс иностранной валюты, |

64,56 |

66,79 |

|

1 долл. / руб. (K) |

|

|

|

Стоимость импортных товаров по контракту, руб. |

99 616 100,7 |

65 061 966,4 |

|

(И) |

|

|

![]()

Средняя цена контракта (C) = Контрактная стоимость / Q

С = 2019 год: 1 543 000,15 долл. / 4 320 шт = 357,176 долл.

С = 2020 год: 974 126,187долл. / 3 840 шт = 253,679 долл.

Стоимость импортных товаров по контракту (И) = Q * C * K

И = 2019 год: 4 320 * 357,176 * 64,56 = 99 616 100,7 руб.

И = 2020 год: 3 840 * 253,679 * 66,79 = 65 061 966,4 руб.

Проанализируем изменение импорта за счет изменения физического объема, изменения цены, изменения курса иностранной валюты.

Изменение импорта за счет изменения физического объема:

∆И (Q) = Q2020 * C2019 * K2019 – Q2019 * C2019 * K2019

∆И (Q) = 3 840 * 357,176* 64,56 – 4 320 * 357,176* 64,56 = = 88 547 645 – 99 616 100,7 = – 11 068 455,7 руб. Изменение импорта за счет изменения цены:

∆И (С) = Q2020* C2020 * K2019 – Q2020* C2019 * K2019

∆И (С) = 3 840 * 253,679 * 64,56 – 3 840 *357,176 * 64,56 = = 62 889 662,4 – 88 547 645 = – 25 657 982,6 руб.

Изменение импорта за счет изменения курса иностранной валюты:

∆И (К) = Q2020* C2020 * K2020 – Q2020* C2020 * K2019

∆И (К) = 3 840 * 253,679 * 66,79 – 3 840 * 253,679 * 64,56 =

= 65 061 966,4 – 62 889 662,4 = +2 172 304 руб.

Изменение импорта всего:

∆И = И2020 – И2019

∆И = 65 061 966,4 – 99 616 100,7 = – 34 554 134,3 руб.

В том числе и за счет изменеия факторов:

∆И = ∆И (Q) + ∆И (С) + ∆И (К)

∆И = – 11 068 455,7 + (– 25 657 982,6) + 2 172 304 = – 34 554 134,3 руб.

В 2020 году по сравнению с 2019 годом объем импорта снизился на

– 34 554 134,3 руб., что произошло под влиянием:

– уменьшение физического объема импортируемых товаров, что уменьшило импорт на – 11 068 455,7 руб.;

– уменьшение контрактных цен, что уменьшило стоимость импорта на

– 25 657 982,6 руб.

– увеличение среднего курса иностранной валюты по отношению к рублю, что увеличило стоимость импорта на 2 172 304 руб.

В таблице ниже представлен темп роста изменения объема импорта (Таблица 2).

Таблица 2 – Темп роста изменения объема импорта

|

Стоимость импортных товаров |

Q |

C |

K |

И |

|

|

|

|

|

|

|

63,1 |

88,9 |

71,0 |

103,5 |

65,3 |

Отразим теперь данные роста измениения объема импорта на графике (Рисунок 2).

|

150 |

|

|

|

|

|

|

|

|

|

88,9 |

|

103,5 |

|

|

|

|

|

|

|

|

|

|

|

||

|

100 |

|

71 |

|

65,3 |

|

|

|

|

63,1 |

|

|

|

|

|||

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

Стоимость |

Q |

C |

К |

И |

|

|

|

|

|

|

|

|||||

|

|

импортных товаров |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2 – Динамика темпов прироста изменения объема импорта.

По результатам анализа можно сделать вывод, что основным фактором уменьшения импорта компании было уменьшение средней контрактной цены за счет уменьшения количества импортируемых товаров и увеличении курса иностранной валюты.

Проанализируем накладные затрат по импорту.

1. Сопоставление накладных затрат за несколько лет.

Рассчитываются абсолютное изменение затрат, темп роста и прироста. Данные для расчета представлены в таблицы ниже (Таблица 3).

Таблица 3–Данные для сопоставления накладных затрат за 2019 и 2020 года

|

Статья затрат |

2019 год |

|

2020 год |

|

|

|

|

|

|

Контрактная стоимость |

99 616 100,7 |

65 061 966,4 |

|

|

|

|

|

|

|

Транспортные расходы |

41 849 |

867 |

27 667 816,1 |

|

|

|

|

|

|

Таможенные пошлины и сборы |

58 597 |

705 |

38 271 744 |

|

|

|

|

|

|

Итого затраты на импортные операции |

200 063 673,7 |

131 001 526,5 |

|

|

|

|

|

|

При расчете доли затраты на определенные статью по импорту делим на общие затраты по импорту за тот период и умножаем на 100.

Рассчитаем долю затрат за 2019 год.

Контрактная стоимость: (99 616 100,7 / 200 063 673,7) * 100 = 49,8%

Транспортные расходы: (41 849 867 / 200 063 673,7) *100 = 20,9 %

Таможенные пошлины и сборы: (58 597 705 / 200 063 673,7) *100 = 29,3 %

Покажем данные для сопоставления накладных затрат за 2019 на графике (Рисунок 2).

|

29,30% |

|

Контрактная стоимость |

|

|

|

|

||

|

|

|

||

|

|

|

|

|

|

49,80% |

|

Транспортные расходы |

|

|

|

|

||

|

|

|

||

|

20,90% |

|

Таможенные пошлины и |

|

|

|

|

||

|

|

|

||

|

|

сборы |

|

Рисунок 2 – Доля затрат на импортные товары за период 2019 года Рассчитаем долю затрат за 2020 год:

Контрактная стоимость: (65 061 966,4 / 131 001 526,5) *100 = 49,7%

Транспортный расходы: (27 667 816,1 / 131 001 526,5) * 100 = 21,1% Таможенные пошлины и сборы: (38 271 744 / 131 001 526,5) * 100 = 29,2% Выразим данные для сопоставления накладных затрат за 2020 год графически

(Рисунок 3).

|

29,20% |

|

Контрактная стоимость |

|

|

|

|

||

|

|

|

||

|

|

|

|

|

|

49,70% |

|

Транспортные расходы |

|

|

|

|

||

|

|

|

|

21,10% |

|

Таможенные пошлины и |

|

|

|

|

||

|

|

|

||

|

|

сборы |

|

|

|

|

|

|

Рисунок 3 – Доля затрат на импортные товары за период 2020 года

Рассчитаем абсолютное изменение затрат, темп роста и прироста за 2019 – 2020 года.

Абсолютное изменение затрат.

Контрактная стоимость: 65 061 966,4 – 99 616 100,7 = – 34 554 134,3

Транспортные расходы: 27 667 816,1– 41 849 867 = – 27 667 816,1

Таможенные пошлины и сборы: 38 271 744 – 58 597 705 = – 20 325 961

Итого затраты на импортные операции: 131 001 526,5 – 200 063 673,7 =

= – 69 062 147,2

Рассчитаем темп роста.

Контрактная стоимость: (65 061 966,4 / 99 616 100,7) * 100% = 65,3%

Транспортные расходы: (27 667 816,1/ 41 849 867) * 100% = 66,1%

Таможенные пошлины и сборы: (38 271 744 / 58 597 705) * 100% = 65,3%

Итого затраты на импортные операции: (131 001 526,5 / 200 063 673,7) *

* 100% = 65,5%

Соберем данные по абсолютному изменению затрат и темпу роста в таблицу

|

(Таблица 4). |

|

|

|

|

|

|

Таблица 4 – Сопоставление накладных затрат за период 2019 – 2020 |

годов |

||||

|

|

|

|

|

|

|

|

Наименование |

Контрактная |

Транспортные |

Таможенные |

|

Итого затраты |

|

|

стоимость |

расходы |

пошлины и |

|

на импортные |

|

|

|

|

сборы |

|

операции |

|

Абсолютное |

- 34 554 134,3 |

– 27 667 816,1 |

– 20 325 961 |

|

– 69 062 147,2 |

|

изменение затрат |

|

|

|

|

|

|

(руб) |

|

|

|

|

|

|

Темп роста (%) |

65,3 |

66,1 |

65.3 |

|

65,5 |

Как видно из полученных данных, наблюдается снижение в абсолютном

изменении накладных затрат.

Полученные результаты накладных затрат за период 2019 – 2020 годов

отобразим ниже графически (Рисунок 3).

10 000 000,00

0,00

-10 000 000,00

-20 000 000,00

-30 000 000,00

-40 000 000,00

-50 000 000,00

-60 000 000,00

-70 000 000,00

-80 000 000,00

|

|

|

-20 325 |

|

|

|

-27 667 |

961 |

|

|

-34 554 |

|

|

|

|

816,10 |

|

|

|

|

134,30 |

|

|

|

|

|

|

|

|

|

|

|

-69 062 |

|

|

|

|

147,20 |

|

Итого Контар.

затрат стоим.

25% 25%

Тамож. Трансп.

Пошл. и расходы

сборы 25%

25%

Рисунок 4 – Результаты накладных затрат за период 2019 – 2020 годов

Определяется доля каждого вида накладных затрат по импорту в их общей стоимости, а затем определяется абсолютное изменение каждого вида затрат. В таблице ниже выполнен анализ структуры накладных затрат по импорту (Таблица 5).

Таблица 5 – Анализ структуры накладных затрат по импорту

|

Наименование затрат |

|

2019год |

|

2020 год |

|||

|

|

|

|

Руб |

|

Уд. |

руб |

Уд. вес, % |

|

|

|

|

|

|

вес, % |

|

|

|

Доставка |

|

|

11 649 720 |

|

11,6 |

8 542 754 |

13,0 |

|

железнодорожным |

|

|

|

|

|

|

|

|

транспортом |

|

|

|

|

|

|

|

|

Доставка |

автомобильным |

15 973 480 |

|

15,9 |

11 391 728 |

17,3 |

|

|

транспортом |

|

|

|

|

|

|

|

|

Страхование перевозки |

|

5 846 161 |

|

5,8 |

2 650 620,1 |

4,0 |

|

|

Оплата |

погрузочных |

и |

8 380 506 |

|

8,3 |

5 082 714 |

7,7 |

|

разгрузочных работ |

|

|

|

|

|

|

|

|

Таможенные пошлины |

и |

58 597 705 |

|

58,3 |

38 271 744 |

58,0 |

|

|

сборы |

|

|

|

|

|

|

|

|

ИТОГО |

|

|

100 447 572 |

|

100 |

65 939 560, |

100 |

|

|

|

|

|

|

|

1 |

|

Выразим изменение накладных затрат и удельного веса (Таблица 6). Таблица 6 – Изменение накладных затрат и удельного веса

|

Наименование затрат |

Изменение |

|

|

|

|

|

|

|

|

|

Руб |

|

Уд. вес, % |

|

Доставка железнодорожным транспортом |

- 3 106 966 |

|

- 9,0 |

|

Доставка автомобильным транспортом |

-4 581 752 |

|

- 13,3 |

|

Страхование перевозки |

-3 195 541 |

|

- 9,3 |

|

Оплата погрузочных и разгрузочных работ |

- 3 297 792 |

|

- 9,6 |

|

Таможенные пошлины и сборы |

-20 325 961 |

|

- 58,9 |

|

ИТОГО |

34 508 01,91 |

|

100 |

Уменьшение суммы накладных затрат произошло из-за уменьшения затрат на перевозку, страхование грузов и таможенных платежей. Более 70 % затрат приходится на оплату таможенных пошлин. Другой существенный вид затрат – расходы доставку товара автотранспортом, они составляют 11,1% и 9,9% в отчетном и базисном году.

2.2. Анализ влияния валютного курса на цены импортируемых на территорию РФ товаров

Первоначальная стоимость и себестоимость импортных товаров во многом являются схожими. Оба понятия охватывают суммарные затраты, понесенные производителем на этапах изготовления товаров и их последующей реализации. Существует несколько разновидностей затрат — материальные, денежные, временные, трудовые и др. Себестоимость товара выражается в физических единицах и денежной форме.

Для того чтобы выполнить точный расчет себестоимости импортного товара, необходимо учитывать:

- абсолютно все виды затрат, которые были изначально включены в стоимость;

- курс валют, используемый при перерасчете в рубли на момент оприходования.

Существует несколько важных составляющих, которые в совокупности влияют на себестоимость импортируемой продукции:

- главная составляющая — денежная сумма, оплачиваемая покупателем товара в пользу поставщика согласно условиям договора внешнеэкономической деятельности, за вычетом всех косвенных налогов;

- пошлина, которая уплачивается на таможне при ввозе продукции на территорию РФ;

- расходы на транспортные и заготовительные услуги, подтвержденные соответствующими документами —транспортировка, погрузка и разгрузка;

- косвенные налоги, а именно, уплаченный налог на добавленную стоимость, которые не включается в налоговый кредит;

- ряд дополнительных расходов, связанных с приобретением товаров и последующей их подготовкой к использованию — оплата труда персонала, прямые материальные расходы, издержки на улучшение технических характеристик продукции, оплата услуг таможенных брокеров и др.

Также необходимо знать, что при импорте товаров не включается в их себестоимость:

- разницы в валютных курсах;

- прочие виды расходов, которые не могут соответствовать первоначальной стоимости товаров.

Не себестоимость импортного товара оказывают влияние условия договора о внешнеэкономической деятельности. Этот документ определяет, какие виды расходов должны быть включены при выполнении расчета.

Для определения себестоимости нужно использовать такую формулу расчета:

1. Умножить процентную ставку таможенной пошлины на таможенную стоимость товара — таким образом определяется сумма таможенной пошлины.

2. Рассчитать размер НДС, сложив между собой суммы таможенной стоимости и пошлины, а затем умножив получившийся результат на ставку налога.

3. Определить суммы накладных расходов.

4. Рассчитать себестоимость одной единицы импортного товара — суммировать таможенную стоимость, накладные расходы и НДС, а затем полученный показатель разделить на количество товаров.

Таможенная стоимость единицы товара составила 25 долларов или 1900 рублей. Эта сумма умножается на 15% (ставка пошлины), в результате чего определяется сумма таможенной пошлины — 285 рублей.

Затем нужно выполнить расчет размера НДС: (1900 + 285) х 20% = 437 рублей. Для определения себестоимости одной единицы импортного товара необходимо сложить между собой 1900 (таможенная стоимость) + 285 (пошлина) + 437 (НДС).

Затем прибавить все накладные расходы и разделить на количество товаров в партии + сбор за таможенное оформление.

Увеличение или уменьшение затрат в абсолютном выражении не позволяет оценить целесообразность понесенных затрат. Поэтому в процессе анализа выявляется, насколько взаимосвязаны рост накладных затрат и рост себестоимости проданной продукции. Для этого можно рассчитать следующие обобщающие показатели:

– относительный уровень накладных затрат по импорту показывает, столько копеек накладных затрат приходилось на один рубль контрактной стоимости импортных товарно-материальных ценностей

Таблица 7 – Данные для расчета относительного уровня накладных затрат по импорту

|

Показатели |

2019 |

2020 |

|

Накладные затрат по импорту, Знакл |

100 447 572 |

65 939 560,1 |

|

Контрактная стоимость импортных товаров, |

99 616 100,7 |

65 061 966,4 |

|

Зконтракт |

|

|

Рассчитаем относительных уровень накладных затрат по импорту. За 2019 год: dнакл = 100 447 572 / 99 616 100,7 =1,008

За 2020 год: dнакл = 65 939 560,1 / 65 061 966,4 = 1,013

– экономия средств (дополнительная потребность) для проведения импортных операций показывает, как изменение себестоимости проданной продукции повлияло на изменение затрат по импорту:

Экономия средств для импортных операций = =(Знакл2020 − Знакл2019 ∗ Себестоимпость продаж 2020

∗ Себестоимость продаж 2019

В таблице представлены данные для расчета (Рисунок 5).

![]()

Таблица 8 – Данные для расчета экономи средств (дополнительная потребность) для проведения импортных операций

|

Показатель |

|

2019 |

|

2020 |

|

Накладные затраты по импорту, Знакл |

|

100 447 572 |

|

65 939 560,1 |

|

Себестоимость продаж |

|

200 063 675 |

|

131 001 524,9 |

Полная себестоимость импортных товаров представляет собой сумму контрактной стоимости товаров и накладных затрат по импорту.

Таблица 9 – Данные для расчёта выручки и полной себестоимости импортных товаров

|

Показатели |

2019 |

2020 |

|

С |

45 000 |

41 612 |

|

Q |

4 320 |

3 840 |

|

Знакл |

100 447 572 |

65 030 560,1 |

Для начала надо рассчитать выручку от продажи импортной продукции.

В =P*Q

За 2019 год: В=45 000 * 4 320 = 194 400 000 руб

За 2020 год: В= 41 612 * 3 840 = 159 790 080 руб Рассчитаем полную себестоимость импортных товаров.

За 2019 год: З=23 059,283 * 4 320 + 100 447 572 = 200 063 675

За 2020 год: З=16 943,220 * 3 840 + 65 030 560,1 = 131 001 524,9

Таблица 10 – Данные для расчета эффективности импорта

|

Показатели |

2019 |

2020 |

|

Выручка от продажи, руб. (В) |

194 400 000 |

159 790 080 |

|

Полная себестоимость импортных товаров, руб.(З) |

200 063 675 |

131 001 524,9 |

![]()

Эффективность импорта в 2019 году:

Э = 194 400 000 * 100% = 97,169 %

![]()

200 063 675

Эффективность импорта в 2020 году:

Э = 159 790 080 * 100% = 121,976 %

![]()

131 001 524,9

Делаем вывод о том, что эффективность импорта за период 2019 – 2020 годов выросла.

В таблице выполнен факторный анализ эффективности импорта методом цепных подстановок (Таблица 31).

Таблица 11 – Факторный анализ эффективности импорта

|

Показатель |

2019 |

2020 |

|

Количество импортных товаров, Q (шт) |

4 320 |

3 840 |

|

Средняя контрактная цена единицы импортного |

23 059,283 |

16 943,220 |

|

товара, С (руб) |

|

|

|

Накладные затраты по импорту, Знакл (руб) |

100 447 572 |

65 939 560,1 |

|

Полная себестоимость импортных товаров, З |

200 063 675 |

131 001 524,9 |

|

(руб) |

|

|

|

Продажная цена единицы импортного товара, Р |

45 000 |

41 612 |

|

(руб) |

|

|

|

Эффективность импорта, Э (%) |

97,169 |

121,976 |

Среднюю цену контракта переведем из долларов в рубли: За 2019 год: 357, 176 * 64,56 = 23 059,283 руб За 2020 год: 253,679 * 66,79 = 16 943,220 руб

Рассчитаем изменение эффективности импорта за счет изменения:

1) физического объема;

2) продажной цены;

3) покупной (контрактной) цены;

4) удельного веса накладных – затрат.

Изменение эффективности импорта за счет изменения физического объема:

∆Э (Q) = (Q2020P2019: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%) −

– (Q2019P2019: (Q2019C2019 + Q2019C2019dнакл2019) ∗ 100%)

∆Э (Q) = ((3 840*45 000):(3 840*23 059,283+3 840*23 059,283*1,008)*100%) – ((4 320*45 000):(4 320*23 059,283+4 320*23 059,283*1,008)*100%) = 0 %

Изменение эффективности импорта за счет изменения продажной цены:

∆Э (Р) = (Q2020P2020: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%) −

– (Q2020P2019: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%)

∆Э (Р) = ((3 840*41 612):(3 840*23 059,283+3 840*23 059,283*1,008)*100%) – ((3 840*45 000):(3 840*23 059,283+3 840*23 059,283*1,008)*100%)= = 89,869 – 97,186 = –7,317 %

Изменение эффективности импорта за счет изменения покупной

(контрактной) цены.

∆Э (С) = (Q2020P2020: (Q2020C2020 + Q2020C2020dнакл2019) ∗ 100%) −

– (Q2020P2020: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%)

∆Э (С) = ((3 840*41 612):(3 840*16 943,220+3 840*16 943,220*1,008)*100%) – – ((3 840*41 612):(3 840*23 059,283+3 840*23 059,283*1,008)*100%)= 122.309 –

– 89,869 = 32,44%

Изменение эффективности импорта за счет изменения удельного веса накладных – затрат.

∆Э (dнакл) = (Q2020P2020: (Q2020C2020 + Q2020C2020dнакл2020) ∗ 100%) −

– (Q2020P2020: (Q2020C2020 + Q2020C2020dнакл2019) ∗ 100%)

∆Э(dнакл)=((3 840*41612):(3 840*16 943,220+3 840*16 943,220*1,013)*100%)– – ((3 840*41 612):(3 840*16 943,220+3 840*16 943,220*1,008)*100%) = 122,005 – 122,309 = -0,304%

Изменение эффективности импорта за счет – всего ∆Э=Э2020 − Э2019 = 121,976 – 97,169 = 24,807 %

Для изменение эффективности импорта за счет изменения факторов соберем сначала все расчеты производимые выше в одну таблицу (Таблица 12).

Таблица 12 – Данные для расчета изменения эффективности импорта за счет изменения факторов

|

Показатель |

Числовые данные |

|

∆Э(Q) |

0 |

|

|

|

|

∆Э(P) |

– 7,317 |

|

∆Э(C) |

32,44 |

|

∆Э(dнакл) |

– 0,304 |

∆Э = ∆Э(Q)+ ∆Э(P)+ ∆Э(C)+ ∆Э(dнакл)

∆Э = 0 – 7,317 +32,44 – 0,304 = 24,819 %

Покажем изменение эффективности импорта графически.

40

32,44

20

|

0 |

0 |

|

|

-0,304 |

|

|

|

|

|

|||

|

-7,317 |

|

|

|||

|

|

∆Э(Q) |

∆Э(С) |

∆Э(d_накл) |

|

|

|

|

∆Э(P) |

|

-20

Рисунок 5 – Эффективность импорта за счет изменения факторов за период 2019 -2020 годов

В отчетном году по сравнению с базисным произошел рост эффективности импортных операций на 24,807%. На него повлияли следующие факторы:

– уменьшение продажной цены импортных товаров, что привело к снижению эффективности на 7,317 %;

– уменьшение контрактной стоимости импортных товаров, что увеличило эффективность импорта на 32,44 %;

– уменьшение уровня накладных затрат, что изменило эффективность на 0,304 %.

Проанализируем отдачу от ресурсов, вложенных в импортные операции. Одним из показателей, характеризующих экономическую эффективность использования ресурсов в импортных операциях, является коэффициент оборачиваемости оборотного капитала.

Таблица 13 – Факторный анализ коэффициента оборачиваемости оборотного капитала методом цепных подстановок

|

|

|

|

|

Показатель |

2019 |

2020 |

|

Выручка от продаж импортных товаров, (В) |

194 400 000 |

159 790 080 |

|

Полная себестоимость импортных товаров, (З) |

200 063 675 |

131 001 524,9 |

|

Оборотный капитал, (ОК) |

6 663 675 |

8 788 576 |

Рассчитаем эффективность импорта по формуле:

Э=В/З

Эффективность импорта в 2019 году:

Э = 194 400 000 = 0,972

![]()

200 063 675

Эффективность импорта в 2020 году:

|

Э = |

159 790 080 |

= 1,220 |

|

|

131 001 524,9 |

|

||

|

|

|

|

Рассчитаем коэффициент уточненного значения оборотного капитала по формуле:

З

Коб уточ = ОК

![]()

За 2019 год: Коб уточ = 200 063 675 / 6 663 675 = 30,023

За 2020 год: Коб уточ = 131 001 524,9 / 8 788 576 = 14,906

Далее рассчитаем коэффициент оборачиваемости оборотного капитала.

B

Коб = OK

![]()

За 2019 год: Коб = 194 400 000 / 6 663 675 = 29,173

За 2020 год: Коб = 159 790 080 / 8 788 576 = 18,182

Теперь рассчитаем продолжительность одного оборота оборотного капитала. ОД=ОК*365/В

За 2019 год: ОД = 6 663 675 * 365 / 194 400 000 = 12,512

За 2020 год: ОД = 8 788 576 * 365 / 159 790 080 = 20,075

Соберем эти данные в таблицу для дальнейших расчетов (Таблица 14). Таблица 14 – Данные для расчёта изменения оборачиваемости оборотного капитала

|

Показатель |

2019 |

2020 |

|

Эффективность импорта, Э |

0,972 |

1.220 |

|

Коэффициент оборачиваемости оборотного капитала, Коб |

29,173 |

18,182 |

|

коэффициент уточненного значения оборотного капитала, |

30,023 |

14,906 |

|

Коб уточ |

|

|

А теперь рассчитаем изменение оборачиваемости оборотного капитала за счет изменения:

1) эффективности импорта;

2) числа оборотов;

3) всего оборотов;

4) факторов оборота.

Изменение оборачиваемости оборотного капитала за счет изменения эффективности импорта.

∆Коб(Э) = Э2020Коб2019 − Э2019Коб уточ2019

∆Коб(Э)= (1,220 * 30,023) – (0,972*30,023) = 7,446

Изменение оборачиваемости оборотного капитала за счет изменения числа оборотов.

∆Коб(Кою уточ) = Э2020Коб2020 − Э2020Коб уточ2019

∆Коб(Кою уточ) = (1.220 * 14,906) – (1,220*30,023) = – 18,443 Изменение оборачиваемости оборотного капитала – всего.

∆Коб = Коб2020 − Коб2019

∆Коб = 18,182 – 29,173 = – 10,991

Изменение оборачиваемости оборотного капитала за счет изменения

факторов.

∆Коб = ∆Коб(Э)+∆КобКоб уточ

∆Коб= 7,446 + (– 18,443) = – 10, 997

Отобразим графически изменение оборачиваемости оборотного капитала за счет изменения факторов (Рисунок 21).

В 2020 году по сравнению с 2019 годом наблюдалось замедление оборачиваемости оборотного капитала на 7,5 дня (20,075 – 12,512).

Снижение отдачи оборотных активов на 10,991 пункта произошло под влиянием двух факторов:

– роста эффективности импортных операций, который привел к увеличению оборачиваемости оборотного капитала на 0,24 пункта;

– замедления оборачиваемости уточненного значения оборотного капитала,который снизил оборачиваемость на 15,12 пункта.

3. Проблемы и особенности влияния валютного курса на цены импортируемых на территорию РФ товаров

3.1 Проблемы и особенности управления валютным риском при формировании цены на импортируемые товары

Анализ структуры и динамики затрат на импорт показал рост накладных расходов, куда входят расходы на транспорт. Отсюда можно сделать вывод о необходимости снижения доли затрат на транспорт в общей структуре расходов на импортные операции.

Таблица 30 – График поставок импортного товара за период 2020 года

|

Срок поставки |

Автомобиль |

Вес груза, |

Контрактная |

Транспортные |

|

|

|

т |

стоимость груза, |

расходы, |

|

|

|

|

млн руб. |

млн руб. |

|

25.01.2020 |

Ford Trucks |

9,7 |

12 429 043 |

2 592 124 |

|

17.03.2020 |

Foton 7 |

7,2 |

9 253 476 |

1 436 233 |

|

22.05.2020 |

Iveco |

9,2 |

10 173 937,1 |

1 702 523 |

|

18.07.2020 |

Ford Trucks |

9,5 |

11 726 204 |

1 827 421 |

|

26.09.2020 |

Foton 7 |

6,9 |

8 735 755,3 |

1 170 403 |

|

29.11.2020 |

Iveco |

9,8 |

12 743 551 |

2 663 024 |

|

ИТОГО |

|

52,3 |

65 061 966,4 |

11 391 728 |

Как видно из таблицы, груз поставляется раз в 2 месяца. За год прошло 6 поставок. При этом для перевозки используют автомобили с загрузкой 7 – 9 тонн. Необходимо пересмотреть систему поставки. С целью ее оптимизации, возможно, рассмотреть использование 2-тонных грузовиков. В таком случае годовой вес 52,3 тонны будет перераспределен на 4 поставки, примерно, по 14 тонн в каждую. Ниже предлагаемые графики поставок импортного товара (Таблица 31).

Таблица 31 – Предполагаемый график поставок

|

Срок |

Автомобиль |

Вес груза, |

Контрактная |

Транспортные |

|

поставки |

|

Т |

стоимость |

расходы, |

|

|

|

|

груза, |

млн. руб |

|

|

|

|

млн. руб |

|

|

21.01.2018 |

КрАЗ-6443-0000080- |

20 |

13 012 393,2 |

1 239 594 |

|

|

02 - 20 тонн |

|

|

|

|

14.04.2018 |

КрАЗ-6443-0000080- |

20 |

13,012 393,2 |

1 239 594 |

|

|

02 - 20 тонн |

|

|

|

|

23.06.2018 |

КрАЗ-6443-0000080- |

20 |

13 012 393,2 |

1 239 594 |

|

|

02 - 20 тонн |

|

|

|

|

12.09.2018 |

КрАЗ-6443-0000080- |

20 |

13 012 393,2 |

1 239 594 |

|

|

02 - 20 тонн |

|

|

|

|

16.12.2020 |

КрАЗ-6443-0000080- |

20 |

13 012 393,2 |

1 239 594 |

|

|

02 - 20 тонн |

|

|

|

|

ИТОГО |

|

52,3 |

65 061 966,4 |

6 197 970 |

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

4 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

Данная система поставок требует четкого составления заказа. Для этого необходимо обеспечить производство соответствующим программным обеспечением. Главной целью установки программного обеспечения является эффективное управление запасами при снижении количества поставок и сохранении их объема по тоннажу.

Любой товарный поток движется поэтапно. Сначала торговое предприятие работает с поставщиком, у которого производится заказ товара. При расчете объема заказа можно пользоваться различными методиками, наиболее популярными из которых являются заказ через равные промежутки времени или при достижении минимального запаса.

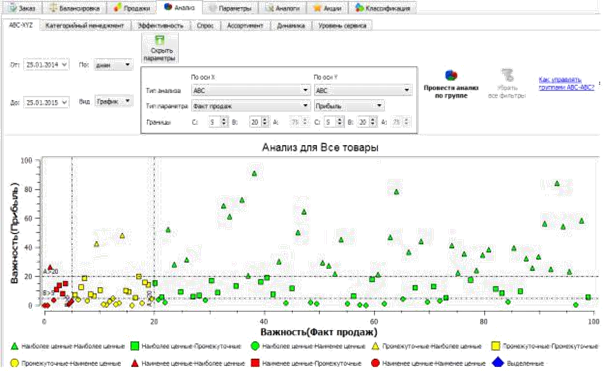

Для более точного определения объема закупок используется АВС-анализ. Современные программные средства позволяют комбинировать различные методики управления запаса.

Так, в Forecast NOW! Можно провести ABC – анализ и задать на его основании уровень сервиса различным группам товаров.

Далее приведен пример (Рисунок 12).

Рисунок 12 – Пример кросс ABC- анализа товаров по факту продаж – прибыли

После этого по разным группам товаров можно определить различный

уровень сервиса (Рисунок 13).

Рисунок 13 – Распределение групп товаров и определение уровня сервиса

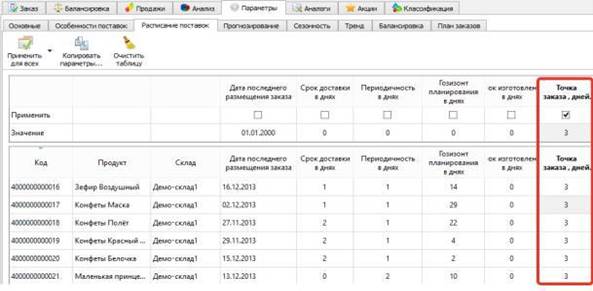

Таким образом, при расчете оптимального запаса будет учтен уровень сервиса и кросс ABC-анализ (Рисунок 14). Помимо этого, в программе Forecast NOW! можно задать параметр «Точка заказа, дней», показывающий на какое число дней должно храниться товара на складе. Если в момент заказа остатки больше этого числа, то заказ произведен не будет, если меньше – сформируется. Таким образом, запасы по товару не опустятся ниже минимального порога, что как раз и решит нашу проблему с переизбытком запасов.

Рисунок 14– Пример определения точки заказа

Таким образом, на первом этапе управления поставок при помощи программного обеспечения можно точно рассчитать объем заказа. На следующем этапе необходимо разработать систему поставки – она должна быть своевременной и недорогой. Здесь как раз и идет речь об изменении условий работы с поставщиками. Кроме того, возможно заключение договоров с дополнительными поставщиками, если их условия нам подойдут больше.

Обязательно нужно учитывать, что каждое из звеньев цепи поставок работает со своим логистическим компонентом и только эффективное объединение их в систему даст возможность обеспечить постоянный и своевременный подвоз нужного количества сырья. Это нужно учесть в договорах с поставщиками: оговорить сроки отгрузки сырья с момента поступления заказа. Если этого не сделать, предприятия будет испытывать дефицит сырья, приводящий к снижению уровня сервиса или, наоборот, при излишних объемах будут нарастать затраты на складирование или появляться неликвиды.

Оптимизация управления товарными потоками осуществляет на каждом структурном этапе этого процесса. При правильном подходе предприятие

значительно увеличивает свою прибыль за счет выгодного приобретения товара, а также экономии на его доставке.

В договоре с поставщиками необходимо отразить и другие условия: - возможность быстрого наращивания поставок или их сокращений без штрафных санкций, - наличие логистической базы, которая позволит осуществлять поставки

с разной частотой, - гибкая ценовая политика, - готовность заключать долгосрочные соглашения.

При определении объема заказа следует проанализировать спрос на каждую из товарных позиций и потребность в страховом запасе. Это делается на основе АВС-анализа, когда товар разбивается на группы относительно спроса и прибыльности. Товары, пользующиеся постоянным спросом, как и товарные позиции, с низким или эпизодическим спросом, не требуют страхового запаса.

Первые завозятся регулярными партиями, а вторые – преимущественно под заказ. Среди товаров класса С, которые составляют 80% от общего количества, многие позиции пользуются нестабильным спросом, поэтому по данному классу можно необходимо создавать страховые запасы.

3.2 Ключевые методы минимизации влияния валютного курса на импортную цену

Валютные риски неизбежно связаны со многими сделками в финансовой сфере. Определение и классификация валютных рисков поможет вам разумнее подходить к планированию и проведению финансовых операций. Выделяют несколько типов рисков:

1. операционные – возникают при совершении финансовых сделок на определенные валютные суммы;

2. трансляционные – такие риски связаны с несоответствием предполагаемой и реальной стоимости активов или пассивов при оценке на удаленном рынке (в другой стране, например);

3. экономические – глобальные финансовые изменения, которые могут влиять на конкретные сделки непредсказуемым образом.

Отдельно выделяют иногда валютный риск в банковской деятельности, который связан с деятельностью конкретной банковской организации. Любые инвестиции текущих средств банка в зарубежные активы, а также другие виды финансовых операций могут влиять на сам банк. Неопределенность процентных ставок в течение ближайшего времени серьезно влияет на решения, которые принимает банк в совершении тех или иных сделок. Чем выше неопределенность, тем выше риски самого банка, тем осторожнее организация будет подходить к планированию инвестиций.

Сегодня банковская сфера не обходится без внешнеторговых рисков. Они предполагаются при проведении каждой процедуры, однако могут быть как незначительными, так и крупными. А значит, при осуществлении банковских операций необходимо учитывать возможные неблагоприятные ситуации и планировать меры по их урегулированию. Подобные внешнеторговые риски имеют несколько подвидов (например, риски при кредитовании, риски, связанные с изменением курса валюты или положения на рынке товаров и услуг, и так далее). Следовательно, и способы их устранения нужно группировать по данным типам.

Расчет эффективности произведем с использованием показателей, рассчитываемых во второй главе.

В транспортные расходы входят: расходы на транспорт, страхование и оплату погрузочно – разгрузочных работ, поэтому к нашим расчетом из пункта 3. 1 суммируем данные с 2020 года (Таблица 34).

Таблица 34 – Транспортные расходы за 2020 год и прогноз на 2021 год

|

|

|

|

млн руб.. |

|

|

|

|

|

|

Наименование затрат |

2020 |

Прогноз |

|

|

|

|

|

|

|

Доставка железнодорожным транспортом |

|

8 542 754 |

8 542 754 |

|

|

|

|

|

|

Доставка автомобильным транспортом |

|

11 391 728 |

6 197 970 |

|

|

|

|

|

|

Страхование перевозки |

2 650 620,1 |

2 650 620,1 |

|

|

|

|

|

|

|

Оплата погрузочных и разгрузочных |

|

5 082 714 |

5 082 714 |

|

работ |

|

|

|

|

ИТОГО |

27 |

667 816,1 |

22 483 058,1 |

|

|

|

|

|

Из – за уменьшения транспортных затрат, а именно доставку товаров автомобильным средством, уменьшились итоговые показатели накладных расходов.

Таблица 35 – Затраты на транспортные операции компании

млн. руб.

|

Статья затрат |

2019 |

2020 |

Прогноз |

|

|

|

|

|

|

|

|

Транспортные расходы |

41 849 867 |

27 667 816,1 |

22 483 |

058,1 |

|

|

|

|

|

|

|

Таможенные пошлины и |

58 597 705 |

38 271 744 |

38 271 744 |

|

|

сборы |

|

|

|

|

|

Итого затраты на |

100 447 573 |

65 939 560,1 |

60 754 |

802,1 |

|

импортные операции |

|

|

|

|

Рассмотрим теперь эффективность произведенных расчетов графически (Рисунок 15).

|

250 000 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 000 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

Итого затрат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

150 000 000,00 |

|

100 447 573,00 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

Таможенные пошлины и |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 000 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

сборы |

|

|

|

|

65 939 560 |

60 754 802 |

|

|

|

|

|

Транспортные расходы |

|

||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

58 597 705,00 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

50 000 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

38 271 744,00 38 271 744 |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

0,00 |

|

41 849 867,00 27 667 816 |

22 483 058 |

|

|

|

|

|

|

|

||||

|

|

2019 |

2020 |

|

Прогноз |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

Рисунок 15 – Эффективность произведенных расчетов за период 2019 -2020 год и прогноз на будущее

Ожидается снижение затрат на импортные операции за счет сокращения

транспортных расходов.

Таблица 36 – Доля затрат на импорт в себестоимости

|

Статья |

2019 |

Струк- |

2020 |

Струк- |

Прогноз |

Струк- |

|

затрат |

|

тура,% |

|

тура, % |

|

тура, % |

|

Затраты |

100 447 572 |

50,2 |

65 939 560,1 |

50,3 |

60 754 802,1 |

46,4 |

|

на |

|

|

|

|

|

|

|

импорт. |

|

|

|

|

|

|

|

операц. |

|

|

|

|

|

|

|

Общая |

200 063 675 |

100 |

131 001 524,9 |

100 |

131 001 524,9 |

100 |

|

себесто- |

|

|

|

|

|

|

|

имость |

|

|

|

|

|

|

Из данной таблицы можно сделать вывод, что предлагаемые меры по снижению накладных затрат на импортные операции действительны и удельный вес снижается.

Отобразим теперь графически изменение затрат на импорт в себестоимости (Рисунок 16).

|

51,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50,30% |

|

|

|

|

|

|

|

|

|

|||

|

50,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

50,20% |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

49,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

48,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Структура импорта в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

47,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

себестоимости |

|

|

|

|

|

|

|

|

|

|

46,40% |

|

|

|||||||

|

46,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

45,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

44,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2019 |

|

|

2020 |

|

|

Прогноз |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

Рисунок 16 – Затраты на импорт в себестоимости за период 2019 – 2020 годов и прогнозирование на будущее

В прогнозе ожидается сокращение доли затрат на импортные операции в общей себестоимости продукции за счет транспортных расходов.

В связи с этим необходимо рассмотреть структуру импортных затрат за период 2019 – 2020 годов и отобразить дальнейшее прогнозирование (Таблица

37).

Таблица 37 – Затраты на импортные операции предприятия

|

Статья |

2019 |

Струк- |

2020 |

Струк- |

Прогноз |

Струк- |

|

затрат |

|

тура, |

|

тура, |

|

тура, |

|

|

|

% |

|

% |

|

% |

|

Контракт. |

99 616 100,7 |

49,8 |

65 061 966,4 |

49,7 |

65 061 966,4 |

51,7 |

|

стоимость |

|

|

|

|

|

|

|

Транспорт. |

41 849 876 |

20,9 |

27 667 816,1 |

21,1 |

22 483 058,1 |

17,9 |

|

расходы |

|

|

|

|

|

|

|

Тамож. |

58 597 705 |

29,3 |

38 271 744 |

29,2 |

38 271 744 |

30,4 |

|

пошлины и |

|

|

|

|

|

|

|

сборы |

|

|

|

|

|

|

|

Итого затрат |

200 063 673,7 |

100 |

131 001 526,5 |

100 |

125 816 768,5 |

100 |

Рассчитываем структуру транспортных расходов в прогнозном периоде: Контрактная стоимость: (65 061 966,4 / 125 816 768,5) * 100% = 51,7% Транспортные расходы: (22 483 058,1 / 125 816 768,5) * 100% = 17,8% Таможенные пошлины и сборы:(38 271 744 / 125 816 768,5)*100%= 30,4% Выразим графически изменение структуры транспортных расходов за 2019,

2020 и прогнозируемый года (Рисунок 17).

|

22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,9 21,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2019 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

17,9 |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2020 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прогноз |

|

|

|

17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Структура |

|

|

|

|

|

||||||||||

|

|

|

транспортных |

|

|

|

|

|

|||||||||||

|

|

|

|

расходов |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 17 – Изменение структуры транспортных расходов за 2019, 2020 и прогнозируемый года

Доля транспортных расходов сокращается в прогнозном периоде до 17,9%, на 3,2% по сравнению с 2020 годом.

Проанализируем эффективность импортных операций на прогнозируемый год и за период 2019 – 2020 годов (Таблица 38) по формуле:

|

Э = |

∗ |

|

* 100% |

|

|

||

|

|

|

|

|

||||

|

∗ + З |

|

|

|

||||

|

|

|

накл |

|

|

|

||

|

Таблица 38 – Данные для расчета эффективности импортных операций |

|

||||||

|

|

|

|

|

|

|

|

|

|

Показатель |

|

2019 |

|

2020 |

Прогноз |

|

|

|

Объем продаж, Q |

|

|

4 320 |

3 840 |

3 840 |

|

|

|

Продажная цена единицы импортной |

|

|

45 000 |

41 612 |

41 612 |

|

|

|

продукции, Р |

|

|

|

|

|

|

|

|

Контрактная цена единицы импортной |

|

|

23 059 |

16 943 |

16 943 |

|

|

|

продукции, С |

|

|

|

|

|

|

|

|

Накладная затрат по импорту, Знакл |

|

200 063 673,7 |

131 001 526,5 |

125 816 768,5 |

|

||

Рассчитаем показатель эффективности по каждому году.

За 2019 год: (4 320 * 45 000) / ((4 320 * 23 059) + 200 063 673,7) * 100%=

= 64,9%

За 2020 год: (3 840 * 41 612) / ((3 840 * 16 943) + 131 001 526,5) * 100% =

= 81,5%

За прогнозируемый период: (3 840 * 41 612) /((3 840 * 16 943) +125 816 768,5)* * 100% = 83,7%

Соберем данные в таблицу (Таблица 39) и выразим потом графически (Рисунок 26).

Таблица 39 – Показатели эффективности импортной деятельности предприятия

«Ветвилль» за период 2019, 2020

|

|

|

|

в % |

|

|

|

|

|

|

Показатель |

2019 |

2020 |

Прогноз |

|

Эффективность |

64,9 |

81,5 |

83,7 |

Графическое изменение показателей эффективности импортной деятельности (Рисунок 18).

90 81,5 83,7

80

![]()

70 64,9

60

50

|

40 |

|

|

2019 |

|

||||||||||

|

|

|

|||||||||||||

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

2020 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

30 |

|

|

|

|||||||||||

|

|

|