Курсовая "Оценка показателей финансовой системы"

Содержание

Введение

Современный рынок не может существовать без хорошо организованной финансовой системы, ядром которой являются финансы.

Финансы – система сложившихся в обществе экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения стоимости валового общественного продукта и национального дохода.

Финансы – это экономические отношения связанные с формированием, распределением и расходованием централизованных и децентрализованных фондов денежных средств.

Централизованные фонды - образован на уровне государственных и муниципальных органов власти. Децентрализованные фонды – образуются на предприятиях, там же и расходуются на нужды хозяйственного объекта.

Финансовую систему макро- и микроэкономики образуют регулируемые финансовые отношения и финансовые учреждения, осуществляющие мобилизацию денежных средств и их распределение в связи с финансированием и кредитованием народного хозяйства. [5]

Финансовая система состоит из двух важнейших частей - децентрализованных финансов несчастных случаев. Данные фонды образуются за счет платежей предприятий и населения по обязательному и добровольному страхованию.

Ведущим звеном финансовой системы является государственный (федеральный) бюджет.

Государственный бюджет - это годовой план государственных расходов и источников их финансового покрытия. Проект бюджета ежегодно обсуждается и принимается законодательным органом - парламентом страны, штата или муниципальным собранием.

Он представляет собой основную экономическую форму образования и использования централизованного фонда денежных средств государства. Его важнейшее назначение состоит в централизации финансов в руках государства.

Целью данной работы является определение содержания финансов, финансовых отношений, выявление структуры, которую они образуют; изучение и анализ финансовой системы государства, особенностей ее структуры и принципов построения, а также выявление роли бюджета, как центрального звена, в финансовой системе.

Для достижения данной цели были поставлены следующие задачи:

- дать определение понятию «финансы», рассмотреть их содержание и выявить основные функции;

- изучить сущность финансовой системы государства, раскрыть ее структуру, рассмотреть принципы построения;

- рассмотреть роль государственного бюджета в финансовой системе и в экономике в целом

Объект исследования курсовой работы – финансовая система РФ .

Предмет исследования курсовой работы – вопросы эффективного формирования и развития финансовой системы РФ .

Научно-методическая основа курсовой работы - законодательные и нормативные акты, регулирующие финансовую и бюджетную систему Российской Федерации, литературные источники по исследуемой проблеме.

Наибольший вклад в решение анализируемой проблемы внесли доктора экономических наук, профессора Санкт-Петербургского государственного инженерно-экономического института В. В. Ковалев и СПУЭФ М. В. Романовский; заместитель Председателя Правительства РФ В. Б. Христенко, заместитель руководителя Департамента межбюджетных отношений Министерства финансов А. М. Лавров и другие. Также при написании курсовой работы использовались материалы по данной теме официального сайта Министерства финансов РФ.

1 Особенности и состав финансовой системы государства

1.2 Финансовая система, характеристика её сфер и звеньев. Значение и взаимосвязь отдельных звеньев финансовой системы

Функции и роль финансов реализуются через финансовую систему, с помощью которой осуществляется распределение и перераспределение денежных средств в экономике страны. Финансовая система представляет собой встроенный элемент экономической системы, обслуживающий субъекты экономики, обладающие избытком или недостатком денежных средств.

Как нет единства в понимании сущности «финансов», так и различны мнения по поводу сущности «финансовой системы» и ее составных элементов. . [5]

Отечественные ученые-экономисты в большинстве своем практически однотипно определяют финансовую систему как совокупность сфер и звеньев финансовых отношений. По мнению Л. А. Дробозиной, финансовая система – это «совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств».

Коллектив авторов под руководством Г. Б. Поляка трактует финансовую систему как «совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются фонды денежных средств, хозяйствующих субъектов, домохозяйств и государства».

Как «совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве», определяет финансовую систему коллектив авторов под редакцией проф. А. М. Ковалевой.

Представители Санкт-Петербургской экономической школы дают определение системы финансов, как «совокупности различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды».В большинстве своем, несмотря на различия подходов, ученые-экономисты примерно одинаково подходят к определению сфер и звеньев в составе финансовой системы:

![]()

![]() Финансовая система РФ

Финансовая система РФ

Государственные и муниципальные Финансы субъектов

финансы: хозяйствования:

- бюджетная система - коммерческих организаций;

(бюджеты всех уровней и - некоммерческих организаций;

бюджеты государственных - профессиональных участников

внебюджетных фондов); финансового рынка;

- государственный кредит. - индивидуальных предпринимателей

и домохозяйств.

Рисунок 1 – Финансовая система РФ

На финансовую систему оказывает серьезное влияние тип государства: унитарное – единое и федеративное – союзное. Унитарному государству свойственна двухуровневая финансовая система: финансовые отношения регулируются центральной властью и муниципалитетами. Для федеративного государства характерна трехуровневая финансовая система, у которой появляются финансовые отношения членов федерации. . [6]

1.2 Финансовая политика России на современном этапе. Финансовый механизм как способ реализации финансовой политики

Финансовая политика – это основанная на финансовом законодательстве целенаправленная деятельность государства, связанная с мобилизацией финансовых ресурсов, их распределением и использованием для выполнения государством своих функций. Главными задачами финансовой политики являются:

1) обеспечение финансовыми ресурсами программ, осуществляемых государством;

2) установление рационального, с точки зрения государства, распределения и использования финансовых ресурсов;

3) сосредоточение финансовых ресурсов на приоритетных направлениях государственной политики;

4) достижение финансовой устойчивости и финансовой независимости государства;

5) создание устойчивой материальной основы функционирования хозяйствующих субъектов;

6) формирование уровня доходов, обеспечивающих нормальное воспроизводство населения.

Финансовая политика – это самостоятельная сфера деятельности государства. Но, в то же время, она тесно связана с любым другим видом деятельности государства, будь то кредитно-денежная, социальная или внешнеэкономическая политика государства. Это обусловлено тем, что решить те или иные задачи государство не в состоянии, если оно не располагает соответствующими финансовыми ресурсами.

Вместе с тем необходимо иметь в виду, что критерием оценки той или иной финансовой политики является то, насколько данная финансовая политика способствует достижению целей, определенных государством в качестве приоритетных. Поэтому для оценки финансовой политики и выработки рекомендаций по ее корректировке важно четко представлять, каким целям она служит и что, в конечном счете, должно быть решено с помощью данных финансовых инструментов. [11]

Особенно велика роль финансовой политики в эпоху кардинальных изменений в обществе, как это происходило в России в 90-е гг. С одной стороны, с помощью финансовой политики можно достаточно быстро заблокировать действующий хозяйственный механизм. С другой стороны, путем радикального перераспределения финансовых ресурсов можно ускорить формирование новой системы общественных отношений.

Первоочередной задачей государственного сектора является стабилизация экономики, которая реализуется, как правило, средствами фискальной политики, т.е. через манипулирование государственными расходами и налогообложением с целью увеличения производства, занятости и снижения инфляции.

Дискреционная фискальная политика – сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения государственных расходов или снижения налогов. В период подъема создается бюджетный излишек. . [8]

Недискреционная фискальная политика (политика встроенных стабилизаторов) предполагает использование автоматических стабилизаторов, которые без частого вмешательства реагируют на изменение макроэкономической ситуации. К основным встроенным стабилизаторам относится изменение налоговых поступлений в различные периоды экономического цикла. При этом ставки налогов действуют достаточно долго, не изменяя свою величину.

Поэтому в период подъема налоговые поступления автоматически возрастают, что обеспечивает снижение покупательной способности населения и сдерживание экономического роста. К встроенным стабилизаторам также относятся: пособия по безработице; социальные выплаты; программы по поддержанию малоимущих слоев населения.

Финансовая политика государства включает следующие элементы:

‐ бюджетная политика;

‐ налоговая политика;

‐ ценовая политика;

‐ кредитно-денежная политика;

‐ таможенная политика;

‐ политика внешних и внутренних заимствований;

‐ политика в области международных финансов.

Центральное место в финансовой политике любого государства занимает бюджетная политика. Бюджетная политика – это целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом.

В качестве критериев эффективности бюджетной политики могут быть использованы следующие показатели: уровень собираемости бюджетных доходов; уровень выполняемости бюджетных обязательств; величина бюджетного дефицита и темпы роста государственного долга; уровень монетизации бюджетного дефицита; величина валютных резервов, используемых для финансирования бюджетного дефицита; динамика ВВП; степень исполнения законодательных и приравненных к ним актов о бюджете. . [9]

Финансовая политика реализуется посредством финансового механизма, который представляет собой часть хозяйственного механизма.

Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. Это формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Финансовый механизм - наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны. Одно и то же финансовое отношение может быть организовано государством по-разному. Так, отношения, возникающие между государством и юридическими лицами по формированию бюджета, могут строиться на основе взимания налогов или неналоговых платежей.

При э том система налогов может включать различный перечень прямых и косвенных, общегосударственных и местных налогов, а каждый налог будет иметь особый субъект, объект обложения, налоговую базу, ставки, льготы и другие элементы, изменяющиеся в связи с развитием налогового законодательства.

Финансовый механизм подразделяется на директивный и регулирующий. Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование. [5]

В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех его участников. В ряде случаев директивный финансовый механизм может распространяться и на другие виды финансовых отношений, в которых государство непосредственно не участвует.

Регулирующий финансовый механизм определяет основные правила игры в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях.

В этом случае государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после уплаты налогов и других обязательных платежей, а предприятие самостоятельно разрабатывает формы, виды денежных фондов, порядок их образования и направления использования.

2 Государственный бюджет , как элемент финансовой системы государства

2.1 Государственный бюджет , как инструмент регулирования экономики

Бюджет является основным финансовым планом государства, что предоставляет органам власти реальные экономические возможности осуществления воли государства, его властных полномочий. Федеральный бюджет, бюджеты субъектов РФ и местного самоуправления, являясь финансовыми инструментами, позволяют проводить экономическую и социальную политику, как на отдельных территориях, так и в целом в России.

В соответствии с Бюджетным кодексом РФ, бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет отражает размеры необходимых государству (местному самоуправлению) финансовых ресурсов и определяет тем самым налоговую политику в стране. Характер налоговой политики определяет виды и объемы доходов бюджета. Бюджет фиксирует конкретные направления расходования средств, перераспределения национального дохода и валового внутреннего продукта, что позволяет ему выступать в качестве эффективного регулятора экономики. Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, им присуща денежная форма. Бюджет выполняет следующие основные функции:

- перераспределение валового внутреннего продукта (ВВП);

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение учреждений и организаций бюджетной сферы и осуществление социальной политики государства;

- контроль за образованием и использованием централизованных фондов денежных средств.

Перераспределение ВВП осуществляется через две взаимосвязанные и одновременно проходящие стадии: образование доходов бюджета и использование бюджетных средств - осуществление расходов. [21]

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления. Образование доходов связано с принудительным изъятием в пользу государства (местного самоуправления) части ВВП, созданного в процессе общественного производства.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные ссуды и бюджетные кредиты.

Таблица 1 - Порядок перераспределения финансовых ресурсов посредством бюджета

|

Имущие субъекты - источники денежных средств

|

Неимущие субъекты - потребители денежных средств

|

|

1. Производители жизненных ценностей: наемные работники предприниматели 2. Владельцы движимого и не- движимого имущества 3. Высокодоходные сферы экономики 4. Высокодоходные регионы и административно-территориальные образования страны 5. Зарубежные состоятельные субъекты

|

1. Государственные органы: управления правопорядка вооруженных сил 2. Неимущие и нетрудоспособные граждане 3. Убыточные и малоприбыльные сферы экономики 4. Малодоходные и убыточные регионы и административно- территориальные образования 5. Субъекты сферы услуг 6. Зарубежные нуждающиеся субъекты |

В бюджете определяются только размеры бюджетных расходов по разделам статьям и видам расходов. Непосредственное осуществление расходов производят бюджетополучатели - учреждения и организации производственной и непроизводственной сферы, являющиеся в соответствии с нормативным актом о бюджете получателями и распорядителями средств соответствующего бюджета. [16]

Средства бюджета являются основным источником финансирования учреждений, находящихся в государственной или муниципальной собственности. Через предоставление услуг, оказываемых бюджетными учреждениями, а также через финансирование целевых программ различного уровня государственные и муниципальные органы обеспечивают реализацию полномочий и функций соответствующего уровня.

Контрольная функция бюджета действует одновременно с распределительной и призвана обеспечить государственный (муниципальный) контроль за полнотой поступления доходов и эффективным использованием бюджетных средств.

Бюджет оказывает активное влияние на развитие экономики и социальной сферы, прежде всего, через возможность изменения воспроизводственных, отраслевых и территориальных пропорций развития экономики, регулирования темпов развития отдельных сфер и отраслей для достижения основных задач и целей финансовой политики.

Регулирующая роль бюджета проявляется через соответствующие группы бюджетных отношений – доходы бюджета и расходы бюджета, но не автоматически, а через адекватный целям и задачам бюджетной политики бюджетный механизм, который позволяет облечь объективно существующие отношения в организационные формы мобилизации доходов в бюджет и осуществления расходов.

Бюджетный механизм определяет методы мобилизации отдельных видов доходов бюджета, порядок их исчисления и взимания, формы бюджетных расходов, принципы и порядок предоставления бюджетных средств, формы межбюджетного распределения и перераспределения средств.

Рисунок 2 - Источники формирования бюджетного фонда

Одной из главных составных частей финансовой политики, во многом определяющей экономический курс развития государства, является бюджетная политика.

Именно бюджетная политика, в которой отражаются интересы государства, функции государства, требующие для решения поставленных задач бюджетных средств, занимает ведущее место в экономической политике страны, ее концепция формирует и налоговую, и инвестиционную политику.

Бюджетная политика включает в себя объективные (базисные) и субъективные (надстроечные) начала, что и характеризует ее как организационно-финансовую категорию.

Объективное начало, на котором базируется бюджетная политика - это экономические отношения, возникающие в процессе общественного воспроизводства (производства, обмена, распределения и потребления национального продукта), финансовые (денежные) отношения, составляющие содержание экономической категории финансов, бюджетные отношения, возникающие в процессе функционирования частной финансовой категории бюджета, и формы проявления сущности последней в виде функций образования и использования централизованных фондов денежных доходов и контрольной. [8]

Субъективное начало категории бюджетной политики базируется на системе надстроечных, организационно-финансовых отношений управления бюджетным процессом, которые реализуются через организационно-финансовые категории бюджетного права, системы бюджетов, бюджетной системы и бюджетного механизма (бюджетное планирование, организация, регулирование и контроль).

Промежуточным, связывающим объективное и субъективное начала бюджетной политики, выступает результат практического использования специфических функций бюджета - его роль на конкретном этапе развития общества, реализующаяся в реальном обеспечении органов власти доходными ресурсами, финансировании государственных (муниципальных) расходов и контрольно-регулирующем воздействии бюджета на процесс воспроизводства общественного продукта.

С учетом вышесказанного бюджетная политика представляет собой систему мер и действий органов власти в области управления бюджетным процессом на основе концепции развития бюджетных отношений в составе общей экономической политики, направленную на реализацию всех функций бюджета в целях достижения определенного на данном этапе экономического и социального эффекта.

Под последним следует понимать удовлетворение на базе роста чистого внутреннего продукта страны растущих потребностей населения и субъектов хозяйствования в общественных (коллективных) благах (услугах) на уровне не ниже научно обоснованных государственных стандартов.

Бюджетная политика, будучи комплексной, самостоятельной организационно-финансовой категорией управления, имеет свои субъекты и объект. Субъектами бюджетной политики выступают государственные (муниципальные) законодательные (представительные) и исполнительные органы власти, разрабатывающие, утверждающие, контролирующие и реализующие на практике принятую бюджетную политику, а также непосредственные исполнители бюджетов всех уровней власти по доходам и расходам (налогоплательщики - физические и юридические лица, распорядители бюджетных кредитов и бюджето-получатели). [17]

Чаще всего под объектом бюджетной политики понимаются в различных комбинациях бюджетно-налоговое законодательство, бюджетная система и бюджетный механизм. Более правильным, научно и практически обоснованным было бы признать в качестве объекта бюджетной политики весь бюджетный процесс, включающий в себя бюджетно-налоговое право, бюджетную систему, систему бюджетов и бюджетный механизм.

Таким образом в материальном понимании государственный бюджет представляет собой централизованный в масштабах государственного или административно-территориального образования денежный фонд, который находится в распоряжении соответствующих органов государственной власти и местного самоуправления.

Хотя материальное содержание бюджета не является постоянным, объем концентрируемых в нем денежных средств постоянно меняется, меняются виды поступлений в него, направления расходов. Однако сущность государственного бюджета постоянна. [11]

Она проявляется в общественных отношениях, связанных с концентрацией денежных средств в бюджете и их использованием, т.е. в характеристике сущности бюджета как экономической категории.

2.1 Оценка роли и места консолидированного бюджета за 2006 – 2020 гг.. в финансовой системе государства

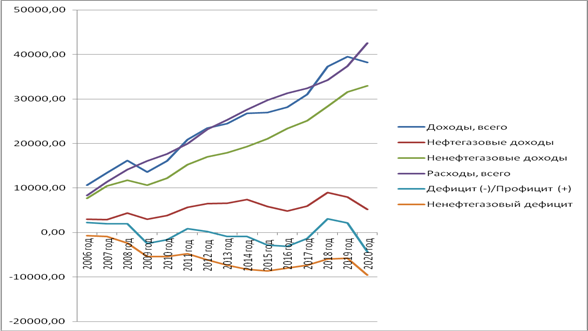

Динамика основных показателей консолидированного бюджета РФ за 2006-2020 голы устойчиво положительная. Устойчиво растут как нефтегазовые , и ненефтегазовые доходы , правда вторые отличаются устойчивым ростом.

Рисунок 3 – Динамика основных показателей консолидированного бюджета РФ за 2006-2020 голы

Нефтегазовые доходы имеют нестабильную положительную динамику, поскольку определяются ценой нефти на мировом рынке и уровнем налогового регулирования со стороны налоговой системы РФ.

Динамика расходов также нестабильно положительна, что в период 2006-2008 , 2012 , 2018-2019 годах приводило к бюджетному дефициту ,а в 2009-2010,2013-2017 и 2020 годах к профициту консолидированного бюджета РФ.

Причем согласно анализируемому графику нененфтегазовый дефицит образовывался на всем исследуемом промежутке времени.

Иными словами балансировка основных показателей консолидированного бюджета РФ за 2006-2020 голы за счет нефтегазовых доходов , что подтверждает высокую зависимость основных показателей консолидированного бюджета РФ за 2006-2020 голы от мировых цен не энергоносители .

Рассмотрим динамику погодичного прироста вышеописанных показателей .

Таблица 4 – Динамика прироста основных показателей консолидированного бюджета РФ за 2007-2020 голы

|

№ п/п |

Показатель |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

Прирост за анализируемый период |

|

1 |

Доходы, всего |

25,81 |

20,95 |

-15,89 |

17,88 |

30,09 |

12,37 |

4,30 |

9,51 |

0,58 |

4,68 |

10,17 |

20,21 |

5,83 |

-3,27 |

185,79 |

|

1.1. |

Нефтегазовые доходы |

-1,57 |

51,50 |

-32,02 |

28,38 |

47,28 |

14,38 |

1,25 |

13,77 |

-21,14 |

-17,37 |

23,28 |

51,00 |

-12,13 |

-33,93 |

80,69 |

|

1.2. |

Ненефтегазовые доходы |

36,30 |

12,50 |

-9,88 |

14,94 |

24,69 |

11,62 |

5,46 |

7,95 |

8,93 |

10,82 |

7,44 |

12,87 |

11,56 |

4,43 |

214,88 |

|

2 |

Расходы, всего |

35,86 |

24,42 |

13,36 |

9,77 |

13,50 |

15,90 |

9,13 |

9,18 |

7,71 |

5,32 |

3,42 |

5,83 |

9,03 |

13,70 |

273,54 |

|

3 |

Дефицит (-)/Профицит (+) |

-11,59 |

1,13 |

-221,70 |

-35,28 |

-154,31 |

-69,75 |

-425,75 |

-0,31 |

233,44 |

11,44 |

-57,07 |

-325,02 |

-30,32 |

-303,15 |

-315,98 |

|

3.1. |

Ненефтегазовый дефицит |

30,99 |

161,91 |

128,51 |

-0,32 |

-11,71 |

29,53 |

19,21 |

12,15 |

4,86 |

-8,02 |

-8,33 |

-18,29 |

-2,90 |

64,10 |

950,20 |

Динамика основных показателей консолидированного бюджета РФ за 2006-2020 голы отличается неравномерностью. Устойчиво растут ненефтегазовые доходы -214,88 % ,а . нефтегазовые доходы дали лишь 80,69 % .

Динамика прироста расходов -273,54 % , в то время как общий рост доходов – 185,79 % , что и приводит то к дефициту, то к профициту консолидированного бюджета РФ. Данные таблицы подтверждают предыдущий вывод - балансировка основных показателей консолидированного бюджета РФ за 2006-2020 голы за счет нефтегазовых доходов , что подтверждает высокую зависимость основных показателей консолидированного бюджета РФ за 2006-2020 голы от мировых цен не энергоносители .Рассмотрим далее показатели экономической устойчивости консолидированного бюджета РФ за 2007-2020 голы

Таблица 5 – Показатели экономической устойчивости консолидированного бюджета РФ за 2007-2020 голы

|

№ п/п |

Показатель |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

Прирост за анализируемый период |

|

1 |

Доходы, всего |

10 625,8 |

13 368,3 |

16 169,1 |

13 599,7 |

16 031,9 |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

28 181,5 |

31 046,7 |

37 320,3 |

39 497,6 |

38 205,7 |

27579,90

|

|

1.1. |

Нефтегазовые доходы (в % к доходам ) |

27,70 |

21,67 |

27,15 |

21,94 |

23,89 |

27,05 |

27,54 |

26,73 |

27,77 |

21,78 |

17,19 |

19,24 |

24,16 |

20,06 |

13,70 |

-14,00 |

|

1.2. |

Ненефтегазовые доходы(в % к доходам ) |

72,30 |

78,33 |

72,85 |

78,06 |

76,11 |

72,95 |

72,46 |

73,27 |

72,23 |

78,22 |

82,81 |

80,76 |

75,84 |

79,94 |

86,30 |

14,00 |

|

2 |

Расходы, (в % к доходам ) |

78,82 |

85,12 |

87,56 |

118,00 |

109,88 |

95,87 |

98,89 |

94,49 |

103,16 |

110,47 |

111,15 |

104,35 |

91,87 |

94,64 |

111,25 |

32,43 |

|

3 |

Дефицит (-)/Профицит (+)(в % к доходам ) |

21,18 |

14,88 |

12,44 |

-18,00 |

-9,88 |

4,13 |

1,11 |

-3,47 |

-3,16 |

-10,47 |

-11,15 |

-4,35 |

8,13 |

5,36 |

-11,25 |

32,43 |

|

3.1. |

Ненефтегазовый дефицит (в % к доходам ) дефицит |

-6,52 |

-6,79 |

-14,70 |

-39,95 |

-33,78 |

-22,92 |

-26,40 |

-30,20 |

-30,93 |

-32,25 |

-28,34 |

-23,58 |

-16,03 |

-14,71 |

-24,95 |

-18,43 |

Рассмотрим далее показатели долговой устойчивости консолидированного бюджета РФ за 2007-2020 голы

Неутешительный вывод Дефицит (профицит) консолидированного бюджета РФ за 2007-2020 голы более чем на половину покрывается за счет нененфтегазового дефицита – это свидетельствует о не эффективном планировании и аккумулировании денежных средств данного бюджета.

Таблица 6 – Показатели устойчивости консолидированного бюджета РФ за 2006-2020 голы

|

№ п/п |

Показатель |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

Прирост за анализируемый период |

|

1 |

Доходы, всего |

10 625,8 |

13 368,3 |

16 169,1 |

13 599,7 |

16 031,9 |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

28 181,5 |

31 046,7 |

37 320,3 |

39 497,6 |

38 205,7 |

27579,90

|

|

2.13. |

Обслуживание государственного и муниципального долга |

202,6 |

175,1 |

188,2 |

236,3 |

260,7 |

95,3 |

115,7 |

117,8 |

117,4 |

125,7 |

119,9 |

127,3 |

136,5 |

156,1 |

173,7 |

|

|

3 |

Дефицит (-)/Профицит (+) |

21,18 |

14,88 |

12,44 |

-18,00 |

-9,88 |

4,13 |

1,11 |

-3,47 |

-3,16 |

-10,47 |

-11,15 |

-4,35 |

8,13 |

5,36 |

-11,25 |

-32,43 |

|

3.1. |

Ненефтегазовый дефицит |

-6,52 |

-6,79 |

-14,70 |

-39,95 |

-33,78 |

-22,92 |

-26,40 |

-30,20 |

-30,93 |

-32,25 |

-28,34 |

-23,58 |

-16,03 |

-14,71 |

-24,95 |

-18,43 |

Представим данные в виде графика .

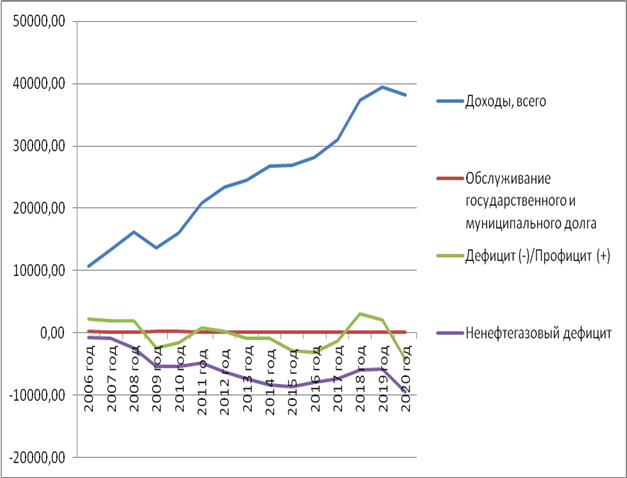

Рисунок 4 – Динамика основных показателей устойчивости консолидированного бюджета РФ за 2006-2020 голы

Показатели долговой устойчивости консолидированного бюджета РФ за 2006-2020 голы рассмотрим в соотношении к доходам консолидированного бюджета РФ

Таблица 8 – Показатели долговой устойчивости консолидированного бюджета РФ за 2006-2020 голы в соотношении к доходам консолидированного бюджета РФ

|

№ п/п |

Показатель |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

Прирост за анализируемый период |

|

1 |

Доходы, всего |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

* |

|

2.13. |

Обслуживание государственного и муниципального долга(в % к доходам ) |

1,91 |

1,31 |

1,16 |

1,74 |

1,63 |

0,46 |

0,49 |

0,48 |

0,44 |

0,47 |

0,43 |

0,41 |

0,37 |

0,40 |

0,45 |

-1,45 |

|

3 |

Дефицит (-)/Профицит (+)(в % к доходам ) |

21,18 |

14,88 |

12,44 |

-18,00 |

-9,88 |

4,13 |

1,11 |

-3,47 |

-3,16 |

-10,47 |

-11,15 |

-4,35 |

8,13 |

5,36 |

-11,25 |

-32,43 |

|

3.1. |

Ненефтегазовый дефицит(в % к доходам ) |

-6,52 |

-6,79 |

-14,70 |

-39,95 |

-33,78 |

-22,92 |

-26,40 |

-30,20 |

-30,93 |

-32,25 |

-28,34 |

-23,58 |

-16,03 |

-14,71 |

-24,95 |

-18,43 |

Динамика основных показателей устойчивости консолидированного бюджета РФ за 2006-2020 голы отличается неравномерностью. Устойчиво растут расходы -273,54 % , в то время как общий рост доходов – 185,79 % ,

Данные таблицы подтверждают предыдущий вывод - балансировка основных показателей консолидированного бюджета РФ за 2006-2020 голы за счет нефтегазовых доходов , что подтверждает высокую зависимость основных показателей консолидированного бюджета РФ за 2006-2020 голы от мировых цен не энергоносители .

При этом доля расходов на обслуживание государственного и муниципального долга (в % к доходам ) не высока – максимум 1,91 % в 2006 году и в 2020 году снизилась до 0,45 % ( более чем в 4 раза).

Нужно совершенствовать разработку бюджета на основе программно - целевого метода для чёткого отражения его результативности в рамках 5- 7 летнего периода планирования Дальнейшее повышение прозрачности бюджета для всестороннего общественного контроля также можно считать приоритетом [3].

Осуществление строгого учета поступлений и проведение оптимизации структуры ассигнований за счет средств бюджетной системы с учетом текущих условий функционирования национальной экономики в соответствии с национальными приоритетами также способно оказать влияние.

Заключение

Таким образом, финансовая система это совокупность финансовых отношений, связанных с товарообменом. Финансовая система позволяет наиболее эффективно достичь одной из главных целей, ради которых создавалось государство – разделение труда. На современном этапе выделяют пять основных составляющих финансовой системы: государственная бюджетная система; государственный кредит; внебюджетные специальные фонды; фонды страхования; финансы предприятий .

Государственный бюджет – основное звено финансовой системы в любом государстве. Устройство бюджетной системы страны определяется ее государственным устройством. Бюджетная система России состоит из трех уровней: федеральный бюджет, бюджеты субъектов РФ, местные бюджеты.

Финансовая политика играет важнейшую роль для достижения целей, поставленных перед государством. Финансовая политика определяет основные направления использования финансов. С помощью финансовой политики реализуется цель повышения эффективности использования финансовых ресурсов, достижение более высокого уровня жизни.

Финансовая система Российской Федерации представляет собой совокупность органов и институтов (звеньев), которые связаны с аккумуляцией, перераспределением и использованием централизованных и децентрализованных фондов денежных средств.

Что же касается внутреннего устройства и основных принципов действия финансовой системы Российской Федерации, то они мало изменились со времени господства командно-административных методов управления и, как представляется, не полностью соответствуют задачам эффективной финансовой деятельности государства в условиях рыночной экономики.

Современный этап социально-экономического развития России требует ориентировать экономическую политику на неуклонное сокращение существующего разрыва между Россией и наиболее развитыми странами мира.

По сути, это означает необходимость выработки и осуществления стратегии, нацеленной на формирование современного постиндустриального общества.

Экономическая политика, ориентированная на осуществление постиндустриального рывка, должна учитывать ряд принципиально важных условий, характерных для современного экономического роста.

1. Бюджетное законодательство позволяет осуществлять целевые меры по поддержке широкого спектра отраслей, однако отрасли хозяйства жестко разграничены по уровням бюджетов, которые могут осуществлять подобную поддержку.

2. В Российской Федерации действуют разнообразные бюджетные механизмы, которые могут быть использованы в целях проведения промышленной политики. Средства могут предоставляться в форме бюджетных субсидий, субвенций, бюджетных кредитов и бюджетных инвестиций.

3. Наиболее действенным инструментом входящих в группу изменения сроков уплаты является инвестиционный налоговый кредит. В отношении этого инструмента субфедеральным и местным органам законодательной (представительной) власти предоставлены широкие полномочия по налогам соответствующего уровня. Однако применение этих полномочий ограничено тем, что наиболее весомые налоги относятся к ведению РФ.

Поэтому главными факторами обеспечения макроэкономической стабильности и эффективного развития российской экономики в настоящее время являются приверженность Правительства РФ сбалансированной бюджетной политике, сохранение режима плавающего валютного курса и значительные золотовалютные резервы, последовательное снижение инфляции, а также наличие Стабилизационного фонда.

Таким образом целью финансовой политики государства в области бюджетного кредитования является наиболее полная мобилизация финансовых ресурсов на всех уровнях бюджетной системы РФ , необходимых для удовлетворения насущных потребностей развития общества.

В соответствии с этим финансовая политика государства в области бюджетного кредитования призвана создать благоприятные условия для активизации предпринимательской деятельности.

Большое внимание должно уделяться определению рациональных форм изъятия доходов предприятий в пользу государства, а также доли участия населения в формировании финансовых ресурсов государства .

Важное значение придаётся повышению эффективности использования финансовых ресурсов государства на всех уровнях бюджетной системы РФ путём их распределения между сферами общественного производства, а также их концентрации на главных ( приоритетных ) направлениях экономического и социального развития.

Научно обоснованная финансово - кредитная государственная политика при правильной и успешной её реализации принесет положительные результаты. Её значение заключается в том, что она может сопровождаться повышением уровня благосостояния народа.

Данные меры позволят максимально приблизить обязательства расширенного правительства к его ресурсам и более эффективно заниматься решением других насущных задач – созданием действенной системы управления государственными финансами и изменениями в структуре и рационализацией бюджетных расходов на всех уровнях бюджетной системы РФ .

В этих условиях одним из факторов ускорения экономического развития российской экономики и роста ее конкурентоспособности становится выбор приоритетов и направлений использования государственных инвестиций.

В условиях перехода к разработке и утверждению федерального бюджета на трехлетний период в форме федерального закона, необходимости обеспечения стабильности при планировании показателей федерального бюджета и реализации принципов бюджетного планирования, ориентированного на результат, принципиально меняется значение и повышаются требования к качеству прогноза социально-экономического развития на очередной финансовый год и плановый период.

Он должен не только с большой степенью надежности определять исходные условия для разработки проекта федерального бюджета, но иметь целевой характер, то есть отражать результаты реализации поставленных целей и задач в среднесрочной перспективе, что является критерием эффективности проводимой социально-экономической политики государства и качества государственной системы прогнозирования.

Решение задачи дальнейшего удлинения горизонта бюджетного планирования, разработки и использования долгосрочных (на период до 10 - 15 лет и более) бюджетных прогнозов, поставленной в Бюджетном послании, также требует повышения качества и надежности прогноза основных макроэкономических показателей, усиления целевой направленности прогнозов, качественного повышения уровня всей системы прогнозирования.

Таким образом, с учетом проведенного анализа, можно сделать вывод, что эффективная финансовая и бюджетная деятельность государства в переходный период зависит от многих факторов. Существенное значение имеют активная позиция и координация деятельности центрального аппарата управления и местных органов власти.

Необходимо продолжить работу по методическому совершенствованию бюджетного процесса, максимально использовать резервы для пополнения доходной части бюджета и при этом не оказывать дестимулирующего влияния на воспроизводственные процессы в народном хозяйстве. Финансовая система и федеральный бюджет РФ и дальше должен играть важную социально-экономическую роль в стабилизации переходного периода.

Список использованных источников

1 Федеральный закон «О безопасности» от 28.12.2010 г. № 390-ФЗ // "Российская газета", № 295 от 29.12.2010 (ред. от 05.10.2015 г.).

2 "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019)

3 "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 29.05.2019)

4 Указ Президента РФ от 13.05.2017 N 208"О Стратегии экономической безопасности Российской Федерации на период до 2030 года"

5 Нешитой, А.С. Бюджетная система Российской Федерации : учебник / А.С. Нешитой. - 11-е изд., перераб. и доп. - Москва : Дашков и Ко, 2014. - 310 с. : ил. - (Учебные издания для бакалавров). - Библиогр. в кн. - ISBN 978-5-394-02215-9 ; То же [Электронный ресурс]. – Режим доступа: http://biblioclub.ru/index.php?page=book&id=255787

6 Алехин, Б.И. Государственный долг : учебное пособие / Б.И. Алехин. - Москва : Юнити-Дана, 2015. - 335 с. : табл. - Библиогр. в кн. - ISBN 5-238-00716-7 ; То же [Электронный ресурс]. -- Режим доступа: http://biblioclub.ru/index.php?page=book&id=114393

7 Александров, И.М. Бюджетная система Российской Федерации: учеб. / И.М. Александров. - Москва: Дашков и К, 2010. - 486 с - ISBN 5-94798-804-6.

8 Государственные и муниципальные финансы : учебник / Г.Б. Поляк, Н.Д. Амаглобели, А.Н. Литвиненко и др. ; ред. Г.Б. Поляк. - 3-е изд., перераб. и доп. - Москва : Юнити-Дана, 2015. - 375 с. : табл., схемы - Библиогр. в кн. - ISBN 978-5-238-01466-1 ; То же [Электронный ресурс]. - Режим доступа: http://biblioclub.ru/index.php?page=book&id=114699

9 Ковалёва, Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации [Электронный ресурс]: учебное пособие - 2-е изд., стер.- Москва: КноРус, 2008.- 128с.- ISBN: 978-5-406-03671-6.

10 Папело, В. Н. Региональные и муниципальные финансы : учеб. пособие для студентов всех форм обучения по направлению 38.03.01 - Экономика / В. Н. Папело, А. Н. Голошевская ; Рос. акад. нар. хоз-ва и гос. службы при Президенте РФ, Сиб. ин-т упр. - Новосибирск : Изд-во СибАГС, 2016. - 181 с. - То же [Электронный ресурс]. - Доступ из Б-ки электрон. изд. / Сиб. ин-т упр. – филиал РАНХиГС. – Режим доступа : http://www.sapanet.ru, требуется авторизация. - Загл. c экрана.

11 Подъяблонская, Л. М. Актуальные проблемы государственных и муниципальных финансов : учеб. для студентов вузов / Л. М. Подъяблонская, Е. П. Подъяблонская. - Москва : ЮНИТИ-ДАНА, 2015. - 303 с. - То же [Электронный ресурс]. - Доступ из ЭБС «IPRbooks». - Режим доступа : http://www.iprbookshop.ru/34446, требуется авторизация. – Заглавие с экрана.

12 Ракитина, И. С. Государственные и муниципальные финансы : учебник и практикум для академического бакалавриата / И. С. Ракитина, Н. Н. Березина. - М. : Издательство Юрайт, 2017. - 333 с.

13 Кротов М. И., Мунтиян В. И. Экономическая безопасность России: Системный подход. СПб.: Изд-во НПК «РОСТ», 2016. 336 с.

14 Долганова Я.А., Руденко М.Н. Механизм регулирования экономической безопасности регионов (субъектов Российской Федерации) // Вестник Прикамского социального института. 2017. № 1 (76). С. 97–108.

15 Дюжилова О.М., Вякина И.В. Организационно-методологические аспекты оценки рисков и обеспечения экономической безопасности региона // Вестник ТвГТУ. Серия «Науки об обществе и гуманитарные науки». 2016. Выпуск 1. С. 177–188.

16 Макарейко Н.В. Государственное принуждение в механизме обеспечения экономической безопасности: теоретические и прикладные проблемы: дис. ... доктора юридических наук. Нижний Новгород. 2016. 758 с.

17 Варюха А. О., Сурженко Л. В. Современные угрозы экономической безопасности России // Молодой ученый. — 2016. — №8.8. — С. 3-5.

18 Грицинина Е. С. Проблемы импортозамещения в отечественной экономике / Е. С. Грицинина, Н. В. Власова // Современные тенденции развития экономики и управления: проблемы и решения. Материалы международной научно-практической конференции, 2016. — С. 35–39.

19 Кадомцева С.В., Манахова И.В. Современная парадигма социально-экономического развития. Часть II: Цифровая трансформация // ВестникСаратовского государственного социально-экономического университета. 2018. № 1 (70). С. 9–14.

20 Манахова И.В. Цифровое будущее и глобальная экономическая безопасность // Экономическая безопасность и качество. 2018. № 1 (30). С. 6–12.

21 Манахова И.В. Цифровое будущее и глобальная экономическая безопасность // Экономическая безопасность и качество. 2018. № 1 (30). С. 6–11.

22 Михайлов А.В. обеспечение экономической безопасности России на основе мер финансового мониторинга // Молодая экономика : экономическая наука глазами молодых ученых : материалы III науч.-практ. конф. / под ред. Р.Н. Павлова. – М., 2016. – С. 133-135.

23 Арбузов С. Методологические основы оценки уровня экономической безопасности // Общество и экономика. - 2017. - N 6. - С.28-37.

24 Коновалова И.А. Меры и механизмы экономической политики, направленные на обеспечение экономической безопасности России / И.А. Коновалова, М.П. Мурадханова // Соврем. тенденции развития науки и технологий. – 2016. – № 12-12. – С. 73-74

25 Официальный сайт Президента России [Электронный ресурс]. – Режим доступа: http//www.kremlin.ru

26 Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа: http//www.minfin.ru

Приложение А

(справочное)

Основные характеристики сценариев долгосрочного экономического развития

|

|

Консервативный (вариант 1) |

Инновационный (вариант 2) |

Форсированный (вариант 3) |

|

Социальное развитие

|

Частичная модернизация социальной сферы и частичная реализация целей социального развития к 2018 году. Усиление дифференциации по доходам, низкая доступность социальных услуг Доля среднего класса около трети населения |

Масштабная модернизация социальной сферы на федеральном и региональном уровнях.

Снижение дифференциации доходов

Доля среднего класса приближается к половине населения |

Масштабная модернизация социальной сферы на федеральном и региональном уровнях. Снижение дифференциации доходов

Средний класс будет составлять более половины населения |

|

Дополнительные расходы на оплату труда |

Сдвиг основных мероприятий по реализации указов Президента РФ на период после 2015 года Сохранение достигнутого паритета по уровню оплаты труда после 2018 года

|

Относительно равномерный рост расходов на реализацию указов

Сохранение достигнутого паритета по уровню оплаты труда после 2018 года |

Увеличение объема расходов на реализацию указов за счет концентрации бюджетных учреждений в субъектах РФ с более высокой заработной платой по экономике Приближение соотношения заработной платы в социальных отраслях и экономике в целом к среднеевропейскому уровню после 2018 года |

|

Транспортная инфраструктура |

Преодоление «узких мест» в развитии транспортной инфраструктуры после 2020 года |

Масштабная модернизация транспортной системы к 2025-2030 гг. Строительство высокоскоростных магистралей |

Модернизация транспортной системы к 2025 году Строительство высокоскоростных магистралей |

|

Конкурентные преимущества |

Используется потенциал нефтегазового сектора и транзитный Сохранение невысокой конкурентоспособности машиностроительного сектора Рост производительности труда в 1,3 раза к 2018 году и в 1,9 раза к 2030 году |

Рост технологической конкурентоспособности и снижение энергоемкости

Рост производительности труда в 1,4 раза к 2018 году и в 2,3 раза к 2030 году |

Рост технологической конкурентоспособности и снижение энергоемкости

Рост производительности труда в 1,5 раза к 2018 году и в 2,7 раза к 2030 году |

|

Изменение структуры экономики |

Доминирование сырьевого сектора Развитие энергоемких производств Рост импорта товаров и технологий |

Диверсификация экономики и экспорта Рост доли высокотехнологичных отраслей и экономики знаний |

Диверсификация экономики и экспорта Рост доли высокотехнологичных отраслей и экономики знаний |

|

Бюджет |

Бюджетное правило |

Потребность в дополнительных ассигнованиях федерального бюджета |

Потребность в дополнительных ассигнованиях федерального бюджета |

|

Пенсионная реформа |

Реализация пенсионной реформы с 2015 года – модификация формулы начисления пенсий, учет динамики прожиточного минимума пенсионера и доходов Пенсионного фонда. При этом обеспечивается снижение нагрузки на федеральный бюджет в части обеспечения сбалансированности бюджета Пенсионного фонда Российской Федерации |

||

|

Финансирование экономического роста |

Приток капитала на уровне 0,1-0,3% ВВП

Задолженность населения к 2030 году 50% ВВП Задолженность предприятий к 2030 году 72% ВВП Счет текущих операций сбалансирован |

Приток капитала на уровне 1-2,5% ВВП

Задолженность населения к 2030 году 54% ВВП Задолженность предприятий к 2030 году 73% ВВП Счет текущих операций сбалансирован |

Приток капитала в корпоративный и банковский сектор на уровне 3-6,5% ВВП Задолженность населения к 2030 году 62% ВВП Задолженность предприятий к 2030 году 94% ВВП Дефицит счета текущих операций 3-6% ВВП |

|

Региональный аспект |

Рост регионального неравенства при формировании новых энерго-сырьевых кластеров на Урале, в Восточной Сибири и на Дальнем Востоке |

Сокращение регионального неравенства Формирование новых центров инновационного развития, в том числе в Поволжье, на Урале и в Сибири |

Сокращение регионального неравенства Формирование новых центров инновационного развития, в том числе в Поволжье, на Урале и в Сибири |

|

Место в мировой экономике |

Усиление зависимости от конъюнктуры рынков углеводородов и сырья, а также импорта технологий

|

Специализация на рынках сырья с глубоким уровнем переработки и высокотехнологичной продукции Реализация потенциала многосторонней интеграции и создание сильного евразийского регионального объединения |

Специализация на рынках сырья с глубоким уровнем переработки и высокотехнологичной продукции Реализация потенциала многосторонней интеграции и создание сильного евразийского регионального объединения |

Приложение Б

(справочное)

Сравнение основных макроэкономических параметров

|

|

варианты |

2010 |

2020 |

2030 |

|

Доля России в мировом ВВП, % |

1 2 3 |

3,8

|

3,8 4,0 4,6 |

3,6 4,3 5,3 |

|

ВВП по ППС на душу населения, тыс.долл. США |

1 2 3 |

20

|

28 30 33 |

38 44 52 |

|

Номинальная начисленная среднемесячная заработная плата на одного работника, долл. США |

1 2 3 |

690

|

1391 1476 2014 |

2524 3118 4639 |

|

ВВП, % (2007=100) |

1 2 3 |

101

|

145 153 176 |

190 223 281 |

|

Инвестиции, % (2007 г.=100) |

1 2 3 |

98

|

180 196 281 |

265 325 481 |

|

Отношение производительности труда по ВВП на занятого в России к США соответствующих лет, % |

1 2 3 |

40 |

53 56 63 |

64 75 90 |

|

Энергоемкость, % (2007 г.=100) |

1 2 3 |

98

|

79 75 65 |

66 57 46 |

Приложение В

(справочное)

Основные показатели прогноза социально-экономического развития Российской Федерации на 2010-2030 годы

(среднегодовые темпы прироста, %)

|

|

Варианты |

2011-2015 гг. |

2016-2020 гг. |

2021-2025 гг. |

2026-2030 гг. |

2013-2030 гг. |

|

Валовой внутренний продукт |

1 2 3 |

3,6 4,0 4,6 |

3,6 4.4 6,8 |

3,0 4,0 5,3 |

2,5 3,7 4,2 |

3,0-3,2 4,0-4,2 5,0-5,4 |

|

Промышленность |

1 2 3 |

3,4 3,7 4,0 |

2,7 3,4 5,2 |

2,3 3,0 4,1 |

2,3 2,9 3,3 |

2,6 3,2 4,2 |

|

Инвестиции в основной капитал |

1 2 3 |

6,9 7,3 9,1 |

5,1 6,6 12,6 |

4,3 5,5 7,1 |

3,6 4,8 4,0 |

4,7 5,9 8,2 |

|

Реальная заработная плата |

1 2 3 |

4,6 5,2 7,6 |

4,7 5,4 11,1 |

3,6 4,6 8,2 |

3,1 4,1 4,6 |

3,8 4,8 7,9 |

|

Оборот розничной торговли |

1 2 3 |

5,5 6,0 6,2 |

4,5 4,7 7,3 |

3,3 4,4 6,1 |

2,3 4,2 4,5 |

3,6 4,6 6,0 |

|

Экспорт – всего (на конец периода), млрд. долл. США |

1 2 3 |

534 534 540 |

668 705 732 |

868 989 1051 |

1176 1438 1615 |

|

|

Импорт – всего (на конец периода), млрд. долл. США |

1 2 3 |

426 426 435 |

563 574 695 |

703 765 975 |

909 1067 1244 |

|