Курсовая " Налоговая политика в России: цели, методы, проблемы"

Оглавление

1. Теоретические основы построения налоговой системы

1.1 Экономическая сущность налогов

1.3 Понятия и функции налоговой системы

2. Роль и значение системы налогов и сборов РФ

2.2 Региональные особенности систем налогообложения малого и среднего бизнеса

2.3 Основные недостатки действующей налоговой системы и пути их решения

2.4.Анализ бюджетно-налоговой политики в различных странах

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Проведение рыночных преобразований в экономике немыслимо без создания эффективной системы налогообложения.

Налоговая система – основной проводник государственных интересов при регулировании экономики, формировании доходов бюджета, ограничении роста цен и торможении инфляции во всех странах с социально ориентированной рыночной экономикой. Выражая экономические интересы участников воспроизводственного процесса, налоговая система обеспечивает их равновесие, а тем самым и общественный процесс.

Совершенствование налоговой системы государства неразрывно связано с созданием эффективных условий функционирования предприятий. От уровня налоговой нагрузки на экономику зависит формирование устойчивых предпосылок экономического роста.

Так же налоговая система один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Проблема налоговой системы, на сегодняшний день, одна из наиболее сложных и противоречивых в мировой практике ведения хозяйства.

Актуальность этой темы в том, что Налоговая система России ещё не усовершенствована полностью, и требует исправления недостатков, так же рядом изъянов, каждый из которых подлежит анализу, необходимому для обоснования соответствующих реформационных мер.

Цель данной курсовой работы - провести сравнительный анализ бюджетно-налоговой политики в различных странах: Россия, США, Германия.

В соответствии с поставленной целью необходимо решить следующие задачи:

− изучить экономическую сущность налогов

− рассмотреть классификацию налогов и сборов

− изучить роль и значение системы налогов и сборов РФ

− рассмотреть виды налогов и сборов РФ

− определить региональные особенности систем налогообложения малого и среднего бизнеса

− проанализировать основные недостатки действующей налоговой системы и пути их решения

− провести сравнительный анализ бюджетно-налоговой политики в различных странах: Россия, США, Германия.

Предметом данной курсовой работы является налоговая система государства, а объектом – сущность и структура налоговой системы государства.

При написании работы использовались труды специалистов в области налогообложения, таких как Козаева О.Т., Пансков В.Г., Агузарова Л.А и др., информация официальных сайтов Федеральной налоговой службы Российской Федерации, Государственного комитета по статистике, публикации научных и периодических изданий, посвященные проблемам налогообложения и т.д.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Теоретические основы построения налоговой системы

1.1 Экономическая сущность налогов

Выражая интересы общества в различных сферах жизнедеятельности государство вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и другие. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах, а также в целях выполнения возложенных на него функций государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Иначе говоря, налоги должны быть объединены в целостную единую систему.

Налоговая система – нормы, регулирующие размеры формы, методы и сроки безвозмездного изъятия государством части денежных средств из стоимости натуральных доходов у предприятий, организаций и населения в виде общегосударственных налогов, целевых платежей и сборов, отчислений во внебюджетные фонды, установленные законодательством.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов.

1.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

− федеральные:

− региональные;

− местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.[2]

Таблица 1 - Классификация налогов в зависимости от уровня установления

|

Уровень установления |

Налоги |

|

Федеральные |

− Налог на добавленную стоимость; − Акцизы; − Налог на доходы физических лиц; − Налог на прибыль организаций; − Налог на добычу полезных ископаемых; − Водный налог; − Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов − Государственная пошлина. |

|

Региональные |

− Налог на имущество организаций; − Транспортный налог; − Налог на игорный бизнес. |

|

Местные |

− Земельный налог; − Налог на имущество физических лиц. |

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

− прямые;

− косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

− налог на доходы физических лиц;

− налог на прибыль организаций;

− налоги на имущество как юридических, так и физических лиц.

1.3 Понятия и функции налоговой системы

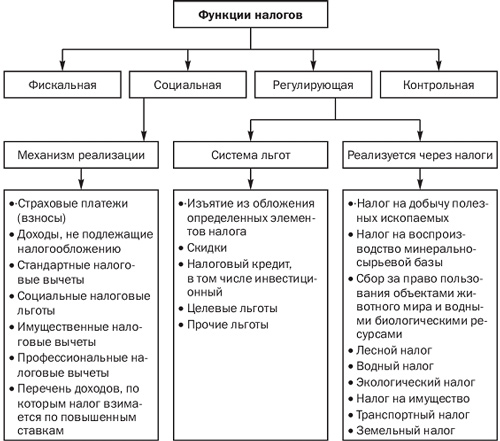

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему (рисунок 1- Функции налогов).

Рисунок 1 – Функции налогов

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции:

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

2. Роль и значение системы налогов и сборов РФ

2.1 Виды налогов и сборов РФ

Сокращение экономики в 2016 году оказалось минимальным за счет замедления по сравнению с предшествующим годом темпов падения спроса населения и инвестиций в сочетании с замедлением снижения экспорта.

Если в начале года ВВП снизился на 1,2% относительно соответствующего периода 2015 года, то по предварительной оценке Росстата в целом в 2016 году снижение ВВП составило 0,2% (в 2015 году ВВП снизился на 2,8%).

Ряд ключевых показателей остаются в зоне отрицательного значения, однако в отличие от 2015 года их значения характеризуются повышательной динамикой.

По итогам 2016 года промышленное производство демонстрирует рост. В легкой, химической промышленности и производстве машин и оборудования отмечается высокие результаты среди отраслей обрабатывающих производств.

Падение экспорта было сильнее падения импорта за рассматриваемый период.

Темп роста реальной заработной платы вышел в положительную зону, в то время как реальные располагаемые денежные доходы населения продолжают сокращаться.

Низкий потребительский спрос закономерно отражается на уровне потребительских цен. Инфляция замедляется. Отчасти на это повлияли рост предложения и импортозамещение выпавшего импорта более дешевой отечественной продукцией.

Индекс промышленного производства в 2016 году составил 101,1% и по сравнению с 2015 годом вырос на 4,5 процентного пункта (96,6%) в основном за счёт улучшившейся динамики по основным

отраслям промышленности.

Темпы роста добычи полезных ископаемых

в 2015-2016 годах, %

|

Добыча нефти, вкл. газовый конденсат |

102,6%

|

|

Добыча газа горючего природного

|

100,0% |

|

Добыча угля |

103,4%

|

Динамика обрабатывающих производств

в 2015-2016 годах, %

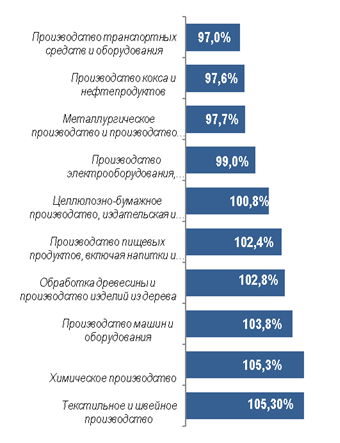

В большинстве обрабатывающих производств, за исключением производства электрооборудования, электронного и оптического оборудования, производства транспортных средств и оборудования, металлургического производства и производства кокса и нефтепродуктов отмечается положительная динамика, что видно на нижеприведенном графике.

Индексы производства по основным видам обрабатывающих производств в 2016 году

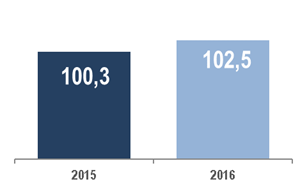

Индекс производства по виду деятельности производство и распределение электроэнергии, газа и воды в 2016 году составил 101,5% и вырос на 3,1 п.п. по сравнению с индексом 2015 года (98,4%).

Доля электроэнергии, произведенной тепловыми электростанциями, в общей выработке электроэнергии уменьшилась с 65,6% в 2015 году до 64,7% в 2016 году, атомными электростанциями - с 18,3% до 18,1% соответственно, гидроэлектростанциями - увеличилась с 15,9% до 17,2%.

Объем производства продукции сельского хозяйства всех сельхозпроизводителей в 2016 году составил 5 626,0 млрд. рублей, или 104,8% к 2015 году (в 2015 году - 102,6%).

Объем работ, выполненных по виду деятельности «Строительство», в 2016 году составил 6 184,4 млрд. рублей, или 95,7% к 2015 году (против 95,2% в 2015 году).

Грузооборот транспорта в 2016 году составил 5 181,5 млрд. тонно-километров и вырос на 1,8%. В том числе железнодорожного - 2 343,8 млрд., автомобильного - 234,5 млрд., морского - 42,8 млрд., внутреннего водного - 64,7 млрд., воздушного - 6,6 млрд., трубопроводного - 2 489,1 млрд. тонно-километров.

При этом, в 2016 году по всем видам транспорта отмечается положительная динамика грузооборота, которая представлена на графике.

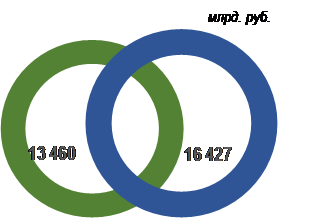

По предварительной оценке, исполнение основных показателей федерального бюджета в 2016 году составило:

- объем поступивших доходов – 13 459,5 млрд. рублей, или 100,7% к общему объему доходов федерального бюджета, утвержденному Федеральным законом «О федеральном бюджете на 2016 год»;

|

- исполнение расходов – 16 426,8 млрд рублей, или 100,1% к общему объему расходов федерального бюджета, утвержденному Федеральным законом «О федеральном бюджете на 2016 год», и 98,7% к уточненной росписи;

- дефицит – (-) 2 967,3 млрд. рублей.

Исполнение федерального бюджета в 2016 году

|

|||

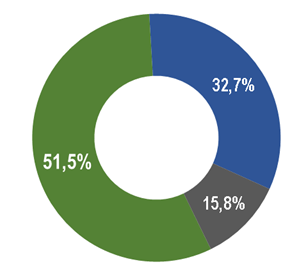

Доходы федерального бюджета за 2016 год в разрезе федеральных органов исполнительной власти – администраторов доходов федерального бюджета, на которые приходятся максимальные объемы доходов, администрируемых:

Федеральной налоговой службой - в сумме 6 929,1 млрд рублей, или 101,0% к прогнозным показателям доходов федерального бюджета на 2016 год,

Федеральной таможенной службой - 4 397,6 млрд. рублей, или 100,9% к прогнозным показателям доходов федерального бюджета на 2016 год,

Другими администраторами доходов – 2 132,8 млрд. рублей, 99,2% к прогнозным показателям доходов федерального бюджета на 2016 год.

Формирование федерального бюджета по основным администраторам доходовв 2016 году

|

|

|

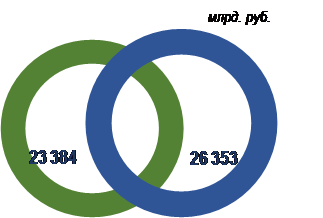

В 2016 году исполнение основных показателей консолидированного бюджета РФ составило:

по доходам - 23 384,0 млрд. рублей,

по расходам - 26 352,9 млрд. рублей,

дефицит - 2 968,9 млрд. рублей.

Исполнение консолидированного бюджета Российской Федерации

в 2016 году

|

|||

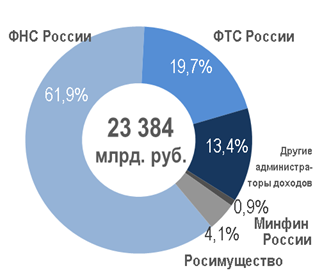

Формирование консолидированного бюджета Российской Федерации по основным администраторам доходов

в 2016 году

По доходам консолидированного бюджета Российской Федерации

Федеральная налоговая служба обеспечила 14 482,9 млрд. рублей,

Федеральная таможенная служба - 4 601,6 млрд. рублей,

Федеральное агентство по управлению государственным имуществом -

954,3 млрд. рублей,

Министерство финансов

Российской Федерации –

209,6 млрд. рублей,

другие администраторы доходов – 3 135,6 млрд. рублей.

По состоянию на 1 января 2017 года совокупный объем средств Резервного фонда в рублевом эквиваленте составил 972,1 млрд. рублей (1,1% к ВВП).

По состоянию на 1 января 2017 года совокупный объем средств Фонда национального благосостояния в рублевом эквиваленте составил 4 359,2 млрд. рублей (5% к ВВП).

![]()

III. ПОСТУПЛЕНИЕ АДМИНИСТРИРУЕМЫХ ФНС РОССИИ ДОХОДОВ

Консолидированный бюджет Российской Федерации

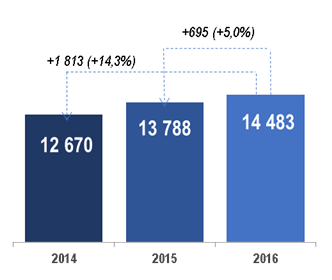

Поступление администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2016 году составило 14 482,9 млрд. рублей, что на 694,6 млн. рублей, или на 5,0% больше, чем в 2015 году.

|

Удельный вес поступлений в федеральный бюджет в общем объеме поступлений в консолидированный бюджет Российской Федерации в 2016 году составил 48%, что на 2 п.п. меньше, чем в 2015 году.

Структура доходов по уровням консолидированного бюджета Российской Федерации в 2016 году

Темп роста поступлений администрируемых доходов в консолидированный бюджет Российской Федерации в 2016 году относительно 2015 года по субъектам Российской Федерации приведен на рисунке. В 73 субъектах Российской Федерации отмечается рост поступлений по сравнению с 2015 годом. Поступления снизились в 12 субъектах. Наибольшее снижение отмечается в Сахалинской (67%) и Архангельской (84,0%) областях, Ханты-Мансийском АО – Югре (85,6%).

Темп роста поступлений администрируемых доходов

в консолидированный бюджет Российской Федерации в 2016 году

107,1% - ИПЦ в 2016 году в % к 2015 году.

105,0% - темп роста поступлений в 2016 году по Российской Федерации.

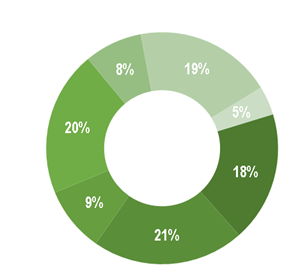

Формирование всех доходов в 2016 году на 78% обеспечено за счет поступления НДФЛ – 21%, НДПИ – 20%, налога на прибыль – 19% и НДС – 18%. В 2015 году совокупная доля указанных налогов составляла 80%.

|

|

|

|

|

|

|

|

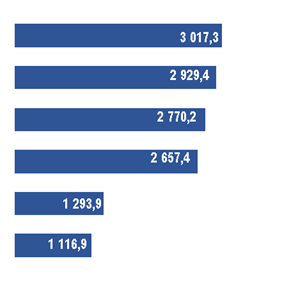

Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2016 году приведена на следующей диаграмме.

|

|

|

|

|

|

|

|

|

|

|

|

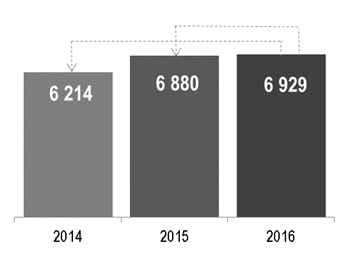

Поступления администрируемых ФНС России доходов в федеральный бюджет в 2016 году составили 6 929,1 млрд. рублей, что на 0,7% больше, чем в 2015 году.

Поступления доходов в федеральный бюджет в 2014-2016 гг.,

млрд. рублей

|

|

|

Поступления налогов и сборов в 2016 году составили 101,0% от объема поступлений администрируемых ФНС России доходов федерального бюджета в 2016 году в размере 6 858,7 млрд. рублей, учтенных в Федеральном законе «О внесении изменений в Федеральный закон «О федеральном бюджете на 2016 год».

В целом по 2016 году показатели, характеризующие потребительский спрос, не продемонстрировали заметных положительных изменений.

Оборот розничной торговли продолжает демонстрировать отрицательную динамику. По итогам 2016 года он составил 28,1 трлн. рублей и снизился на 5,2% относительно 2015 года (снижение на 10,0%).

В структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки, и табачных изделий составил 48,7%, непродовольственных товаров – 51,3% (в 2015 году – 48,7% и 51,3% соответственно).

Оборот торговли пищевыми продуктами, включая напитки, и табачными изделиями в 2016 году снизился на 5,3% (в 2015 году оборот снизился на 9%).

Оборот торговли непродовольственными товарами снизился на 5,1% (в 2015 году снизился на 10,9%).

Оборот оптовой торговли в 2016 году составил 52,4 трлн. рублей и вырос на 1,3% по сравнению с 2015 годом (снижение на 10,0%). На долю субъектов малого предпринимательства приходилось 28,6% оборота оптовой торговли.

Внешнеторговый оборот России (по данным таможенной статистики) в 2016 году составил 471,2 млрд. долларов и по сравнению с 2015 годом снизился на 11,2%.

Сальдо торгового баланса сложилось положительное в размере 103,9 млрд.долларов, что на 58,1 млрд. долларов США меньше, чем в 2015 году.

экспорт 287,6 млрд. долларов (-17%),

импорт 183,6 млрд. долларов (-0,4%).

Замедление темпов снижения экспорта товаров в условиях наметившегося восстановления мировых сырьевых цен при стабилизации импорта товаров обусловили уменьшение положительного внешнеторгового сальдо.

Ухудшение условий торговли определялось повышенной волатильностью цен на мировых рынках сырьевых товаров.

Внешнеторговый оборот со странами дальнего зарубежья в 2016 году составил 411,1 млрд. долларов и снизился на 10,7%:

экспорт 248,1 млрд.долларов (-16,9%),

импорт 162,9 млрд.долларов (+0,8%),

Внешнеторговый оборот с государствами-участниками СНГ составил 56,7 млрд. долларов и снизился на 14,2%:

экспорт - 37,4 млрд. долларов (- 17,0%).

импорт - 19,3 млрд. долларов (- 8,1%).

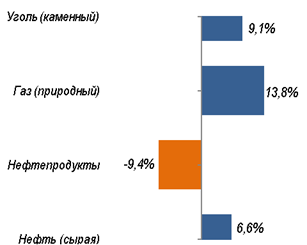

Стоимостные объемы экспорта по большинству товарных групп снизились в условиях роста физических объемов вывоза отдельных групп товаров при снижении средних контрактных цен.

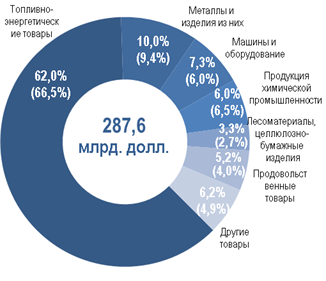

Основу российского экспорта в 2016 году в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 62,0% (в 2015 году – 66,5%).

В 2016 году по сравнению с 2015 годом стоимостной объем топливно-энергетических товаров снизился на 22,5%, а физический возрос на 3,2%.

Прирост (снижение) физических объемов экспорта основных товаров топливно-энергетического комплекса

Товарная структура экспорта Российской Федерации в страны дальнего зарубежья в 2016 году (2015 году)

В товарной структуре экспорта в страны СНГ в 2016 году увеличился удельный вес продукции химической промышленности, и составил 15,5% (в 2015 году - 13,4%), продовольственных товаров и сырья для их производства - 11,2% (9,5%), лесоматериалов и целлюлозно-бумажных изделий - 4,4% (3,8%), металлов и изделий из них - 11,7% (10,8%), машин и оборудования - 16,7% (16,5%).

При этом снизилась доля топливно-энергетических товаров и составила 32,6% (39,3%).

Наметившаяся положительная динамика импорта товаров обуславливается в основном ростом стоимостных объемов ключевых товарных групп импорта.

Товарная структура импорта Российской Федерации из стран дальнего зарубежья

в 2015-2016 гг.

В товарной структуре импорта из стран СНГ в 2016 году выросла доля

машин и оборудования и составила 23,3% (20,2%),

металлов и изделий из них - 13,8% (12,5%)

продовольственных товаров и сырья для их производства - 23,3% (20,8%),

текстильных изделий и обуви - 7,7% (5,6%)

снизилась доля

топливно-энергетических товаров и составила - 3,9% (10,2%),

продукции химической промышленности - 14,2% (14,9%).

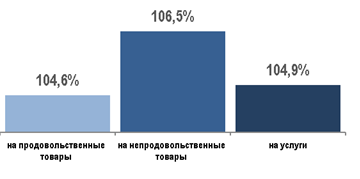

Индекс потребительских цен в 2016 году относительно 2015 года составил 107,1% (в 2015 году – 115,5%), в декабре 2016 года по сравнению с декабрем 2015 года – 105,4%.

Индексы потребительских цен и тарифов на товары и услуги

в декабре 2016 года

(в % к декабрю предыдущего года)

Индекс цен производителей промышленных товаров в 2016 году относительно 2015 года составил 104,0% (в 2015 году – 112,4%), в декабре 2016 года по сравнению с декабрем 2015 года – 107,4%.

По данным Банка России, объем международных резервов Российской Федерации на 1 января 2017 года составил 377,7 млрд. долларов и по отношению к 1 января 2016 года (368,0 млрд. долларов) вырос на 2,6%.

По данным Банка России, объем денежной массы в национальном определении (М2) на 1 января 2017 года составил 38,4 трлн. рублей и вырос по отношению к 1 января 2016 года (35,2 трлн. рублей) на 9,2% при росте потребительских цен на 5,4% к декабрю 2015 года.

Объем наличных денег в обращении вне банковской системы (денежный агрегат М0) на 1 января 2017 года составил 7,7 трлн. рублей и вырос на 6,6% по отношению к началу 2016 года (7,2 трлн. рублей).

Объем безналичных денег на 1 января 2017 года составил 30,7 трлн. рублей и по отношению к началу 2016 года (27,9 трлн. рублей) вырос на 9,9%.

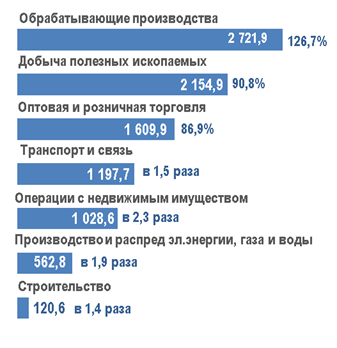

В январе-ноябре 2016 года, по оперативным данным, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) в действующих ценах составил +10 023,8 млрд.рублей (37,4 тыс. организаций получили прибыль в размере 11 282,9 млрд.рублей, 14,4 тыс. организаций имели убыток на сумму 1 259,1 млрд.рублей).

В структуре сальдированного финансового результата в январе-ноябре 2016 года возросла доля

обрабатывающих производств (с 26,2% до 27,2%),

транспорта и связи (с 8,2% в январе-ноябре 2015 года до 11,9% в январе-ноябре 2016 года),

производства и распределения электроэнергии, газа и воды (с 3,2% до 5,6%),

организаций, занятых операциями с недвижимым имуществом, арендой и предоставлением услуг (с 3,5% до 10,3%);

снизилась доля:

добывающих отраслей (с 28,4% до 21,5%),

торговли (с 23,4% до 16,1%).

Изменение сальдированного финансового результата организаций по основным видам деятельности

в январе-ноябре 2016 года, млрд. рублей

По итогам января-ноября 2016 года только в двух ключевых отраслях отмечается снижение сальдированного финансового результата.

Доля убыточных организаций в январе-ноябре 2016 года составила 27,9% и снизилась по отношению к январю-ноябрю 2015 года на 1,4 п.п. (29,3%).

Наиболее высокий удельный вес убыточных организаций отмечается в отраслях «добыча полезных ископаемых» – 29,0%, «транспорт и связь» - 33,4%, «производство и распределение электроэнергии, газа и воды» - 49,9% и некоторых других.

Наиболее низкий удельный вес убыточных организаций отмечается в сельском хозяйстве (16,8%), в рыболовстве и рыбоводстве (17,0%), в торговле (19,4%).

На конец ноября 2016 года суммарная задолженность по обязательствам организаций, по оперативным данным, составила 91,0 трлн.рублей, из нее просроченная - 3,0 трлн.рублей, или 3,3% от общей суммы задолженности (на конец ноября 2015 года - 3,2%).

Кредиторская задолженность в целом по России на конец ноября 2016 года, по оперативным данным, составила 40,9 трлн. рублей, из нее просроченная – 2,6 трлн. рублей, или 6,4% от общей суммы кредиторской задолженности (на конец ноября 2015 года - 6,4%).

Дебиторская задолженность в целом по России на конец ноября 2016 года, по оперативным данным, составила 37,7 трлн. рублей, из нее просроченная – 2,5 трлн. рублей, или 6,5% от общего объема дебиторской задолженности (на конец ноября 2015 года - 7,0%).

При этом две трети просроченной как кредиторской, так и дебиторской задолженности приходится на промышленность.

2.2 Региональные особенности систем налогообложения малого и среднего бизнеса

Малое и среднее предпринимательство в России нуждается в постоянном обновлении и рационализации системы налоговых стимулов, способствующей общей модернизации этой жизненно важной сферы бизнеса. Анализ зарубежных экономических систем показывает, что для наиболее эффективных из них характерно бурное развитие предприятий малого и среднего бизнеса.

В России, несмотря на активную поддержку государства, в последние годы наблюдается спад в развитии малого и среднего предпринимательства. Так, по данным Правительства РФ, на поддержку малого и среднего бизнеса в 2013 году потрачено 21,5 млрд. рублей государственных субсидий, которые в 2014 году планируется увеличить. Помимо этого в 2014 году создан специальный Федеральный гарантийный фонд, предназначенный для финансовых гарантий банкам при кредитовании малого и среднего бизнеса, куда из госбюджета планируется направить 70 млрд. рублей.[3] Минфин подготовил проект поправок во вторую часть Налогового кодекса, согласно которым владельцев впервые зарегистрированных малых бизнесов могут освободить от уплаты налогов начиная с 2014 вплоть до 2021 года.[4]

Стимулирование развития малого и среднего бизнеса в рамках национальной налоговой политики возможно специальными методами налогового регулирования в регионах.[5]

Несмотря на многочисленные и обширные исследования региональных систем налогообложения в территории налогов, отсутствует общепризнанная методика оценки эффективности функционирования таких систем, тем более для региональных систем налогообложения субъектов малого и среднего предпринимательства (РСНМСП). В связи с этим возникла потребность теоретического анализа РСНМСП как объекта регионального финансового управления с разработкой методики оценки эффективности и корректирующих воздействий на РСНМСП.

На примере малых предприятий Южного федерального округа (ЮФО) покажем региональные различия значений этих факторов

По обобщающему показателю - доле продукции, произведенной малыми предприятиями в ВРП, в регионах ЮФО так же прослеживается значительная вариация. По данным наиболее объективного сплошного федерального статистического наблюдения за деятельностью субъектов малых предприятий за 2010 год,[6] самый высокий показатель 14,6 процента зафиксирован в республике Адыгея, а самый низкий 6,0 процентов в республике Калмыкия. В 2011 году разрыв увеличился: 18,0 и 5,7 процента соответственно.[7]

К субъективным факторам формирования РСНМСП относится взаимодействия ее субъектов, определяемые выбором каждого из них. В частности выбор и волеизъявление органов государственной власти и муниципального управления проявляется в создании концепции РСНМСП, постановке ее целей и задач, разработке стратегических планов. Эти же субъекты совместно с налоговыми органами осуществляют среднесрочное и краткосрочное планирование, мониторинг в регулировании РСНМСП.

Регулирование осуществляется в рамках изменения налоговых ставок, исчисления налоговой базы, порядка уплаты налогов и прочее. Финансово-правовое обеспечение налогового регулирования заключается в принятии нормативно-правовых актов и законов субъектов РФ в области налогообложения. Налоговые органы взаимодействуют с другими субъектами в рамках проведения оперативной финансовой работы. Их выбор заключается в построении типа взаимодействия: силового, правового либо партнерского. И, наконец, главный выбор субъектов РСНМСП - налогоплательщиков заключается в применении ими того или иного режима налогообложения.

При сопоставлении результатов применения единого налога в рамках трех специальных налоговых режимов, ориентированных на сферу малого предпринимательства (УСН, ЕНВД, ЕСХН) в целом в РФ выявлена следующая тенденция. Наибольшая доля единого налога принадлежит упрощенной системе налогообложения. При этом ее доля нарастает с 59,3% в 2007 году до 67,9% в 2012. УСН с ее альтернативной налоговой базой (доходы или доходы за минусом расходов), пониженными налоговыми ставками, правилами ежегодного индексирования предельного значения годового дохода и другими преимуществами по сравнению с общим режимом налогообложения стала привлекательной для предпринимателей. На втором месте единый налог на вмененный налог, доля которого варьировала с 39,9% в 2007 году до 30,4% в 2012. Это отражает тенденцию сокращения роли данного налога в налоговой системе страны.

Оценить фактическую привлекательность ЕНВД довольно трудно, поскольку этот режим вводится по решению муниципальных органов и после введения приобретает обязательный характер. Однако, по мнению аналитиков, налоговая нагрузка при использовании системы ЕНВД весьма либеральна и для многих предпринимателей является очень выгодной. Относительно небольшая доля доходов на уровне 1.1 - 1.3% принадлежала единому сельскохозяйственному налогу, что обусловлено ограниченным числом сельскохозяйственных товаропроизводителей, низкими их доходами и самым льготным характером этого режима.

Существенное влияние на изменение структуры налогов на совокупный доход в сфере малого предпринимательства окажет более широкое применение патентной системы налогообложения. Однако привлекательность патентной системы будет во многом зависеть именно от регионального налогового законодательства, которым устанавливается величины годового дохода для расчета стоимости патента.

2.3 Основные недостатки действующей налоговой системы и пути их решения

В российской науке на сегодняшний день не сформировалось единого мнения понятия налоговой системы, поскольку задачи налоговой системы меняются с учетом политических, экономических и социальных условий. Изменения затрагивают практически все стороны современной налоговой системы – изменяются ставки налогов и сборов, льготы налогов и сборов, их состав, методика расчета, налоговое законодательство, система налогового администрирования, характер работы налоговых органов. Налоговая система представляет собой комплекс взаимодействующих мероприятий в области налогов и налогообложения.

Известно, что в федеративных государствах, к которым в том числе относится РФ, налоговая система трехуровневая. Иерархическая трехуровневая налоговая система призвана обеспечивать сбалансированность федеральной, региональной и местной власти посредством наделения их налоговой компетенции и должна предусматривать четкое разделение компетенции органов власти каждого уровня в налоговых отношениях. Однако именно в федеративном государстве налоговая система потенциально содержит противоречие, которое заключается в проблеме прав по установлению налогов и сборов между государством и ее субъектами.

Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Однозначной и простой, в первую очередь, должно быть законодательство по налогам и сборам. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических и социальных решений экономического пространства.

Между тем, интересы участников налоговой системы противоположны: для государства первостепенной задачей является максимизация поступлений в бюджеты бюджетной системы, а для плательщика – минимизация налоговых изъятий. В этой связи, разумно находить середину интересов, как государства, так и налогоплательщиков. Если снизить до предельного уровня налоговые изъятия, то средств будет недостаточно для функционирования задач государства.

В налоговой системе продолжает оставаться ряд актуальных проблем, требующих непременного решения. Проблемы возникают в области налогового законодательства; собираемости налогов и сборов; налогового администрирования и контроля. Наиболее актуально стоит проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России.[8] Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов (например, налог на недвижимость), что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.[9] Естественно, что государственными органами должны учитываться налоговые риски налогоплательщиков, связанные с возможностью их финансовых потерь в связи с предполагаемым введением новых налогов, повышением налоговых ставок, отменой налоговых льгот.

Другая проблема налогового законодательства проявляется в том, что наряду с основным законодательством (Налоговый кодекс РФ), действуют многочисленные подзаконные акты: инструкции, дополнения, изменения к ним, разъяснения и т.д., содержание которых противоречит основному закону.[10] И, опять-таки, здесь подчеркиваем противоречие налоговое законодательство РФ.

Одним из основных критериев, характеризующих состояние налоговой системы страны и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования всей налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения. Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам.

Первоочередной задачей налоговой политики является повышение налоговых доходов в бюджетную систему РФ, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах.[11] Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости.

Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны (через налоговые проверки, налоговый учет)[12]. С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему РФ.

Огромное значение имеет налоговая культура, а именно, то, как налогоплательщики относятся к своим обязательствам перед государством. Каждый гражданин должен понимать, что обязан уплачивать налоговые платежи в целях пополнения бюджетного фонда страны. Кроме того, существенную роль имеет материально-техническое и кадровое обеспечение налоговых органов, усиление информационно-разъяснительной работы с налогоплательщиками, что, в свою очередь, способствует повышению налоговой культуры, грамотности и дисциплины населения.

Частью первой НК РФ достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения.[13] В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки. Изменить сроки уплаты налогов и сборов возможно также с помощью налоговых кредитов (инвестиционный налоговый кредит). Других форм изменения сроков уплаты налогов НК РФ не предусматривает.

В целях обеспечения устойчивости бюджетов субъектов РФ и местных бюджетов предлагается окончательно отказаться от установления новых льгот, включая освобождения от налогообложения, исключение из налоговой базы объекта налогообложения по региональным и местным налогам.

Все выше обозначенные проблемы, имеющие место в современной налоговой практике России, требуют незамедлительного решения. Первоочередной задачей финансовых и налоговых органов, безусловно, должно стать повышение роли налоговых поступлений в системе доходов бюджетов бюджетной системы РФ. Основными источниками роста налоговых поступлений может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования.[14] Отдельным направлением политики в области повышения доходного потенциала налоговой системы может стать оптимизации системы налоговых льгот.

2.4.Анализ бюджетно-налоговой политики в различных странах

Налоговая система США похожа на российскую своим федеративным устройством. Она имеет 3 уровня: федеральный, уровень штатов и муниципальных образований.

Из характерных особенностей можно выделить следующие:

1. Федеральные налоги имеют прогрессивный характер, то есть с увеличением объекта налогообложения растет и налоговая ставка, «штатные» и местные налоги могут рассчитываться по регрессивной ставке.

2. Хотя налоговая система США состоит их 3 уровней, законодательство четко не делит действующие налоги на федеральные, налоги штатов и местные. Каждый штат имеет право утверждать собственные налоги, достаточно лишь соблюдать законодательные требования.

3. Одновременное обложение одними и теми же налогами федеральным правительством, властями штатов и местными органами управления. К примеру, население штата может уплачивать по 2 вида подоходного и поимущественного налога, 3 вида акциза в разные уровни бюджета. Компании уплачивают корпорационный налог на федеральном уровне. В большинстве штатов им еще придется платить этот же налог, но уже в бюджет штата.

4. Налоговая система США в основном ориентирована на прямые налоги. К примеру, такого налога, как НДС, в Соединенных Штатах нет, но практически в каждом штате обязателен к уплате налог с продаж.

5. В отличие от российской системы платежи на социальное обеспечение работников могут осуществлять не только компании, но и сами работники.

6. Большая часть налогов (около 70%) поступает в федеральный бюджет.

Итак, в качестве основных налогов, принятых в США, можно назвать:

1. Личный подоходный налог, который служит главным налоговым доходом федерального бюджета. Его также уплачивают физлица, которые ведут индивидуальный бизнес.

2. Поимущественный налог для физлиц и компаний.

3. Корпорационный налог для компаний (российский аналог налога на прибыль).

4. Акцизы (косвенный налог).

5. Налог с продаж (косвенный налог).

6. Налоги, начисляемые на оплату труда (взносы на социальное обеспечение).

7. Налог на ликвидацию безработицы.

В целом налоговая система США обеспечивает 30% ВВП страны. Налоговая нагрузка США признана одной из самых низких среди индустриальных стран.

Налоговая система Канады, как и системы России и США, имеет трехуровневую структуру: федеральный, провинциальный (территориальные образования) и уровень муниципалитетов. Как и в США, большая часть налоговых поступлений зачисляется в федеральный бюджет страны – около 60–65%. В большей степени преобладают прямые налоги. А вот с косвенными налогами в Канаде сложилась весьма интересная ситуация. Помимо установленного на федеральном уровне НДС, многие провинции дополнительно взимают налог с продаж. Кроме того, среди развитых государств Канада занимает лидирующие позиции по высоким ставкам акцизов. Такая ситуация с подакцизными товарами неслучайна. Территория Канады в буквальном смысле «наводнена» табачной продукцией, которая является контрабандой.

Перечислим несколько главных налогов, принятых на территории Канады:

· налог на личный доход;

· акцизы;

· НДС;

· налог на продажи;

· налог на прибыль коммерческих структур;

· налог на недвижимую собственность юридических и физлиц.

Налог на доходы населения имеет прогрессивную ставку налогообложения и уплачивается один раз за весь календарный год. Он взимается дважды – на федеральном и провинциальном уровне. Так же ситуация обстоит и с налогом на доходы коммерческих структур.

Сдача налоговой декларации – это всегда целая история для физического лица. В ней принимают участие все организации и учреждения, которые имеют хоть малейшее отношение к доходам налогоплательщика. Компании ежегодно подготавливают для своих работников документы об их доходах по установленной форме. Банковские и другие финансовые учреждения высылают клиентам сведения о заработанных ими процентах. Самое сложное для налогоплательщика – собрать множество этих справок воедино. В Канаде работает большое количество налоговых консультантов, которые в основном имеют экономическое образование. За определенную плату они помогут клиенту легально оптимизировать (то есть снизить) налоговую нагрузку.

Торговая система Канады обладает одной особенностью, которая обычно становится не очень приятным сюрпризом для туристов и гостей страны. Все дело в том, что цены на товары в магазинах, блюда в меню ресторанов и кафе всегда указаны без учета налога с продаж. Поэтому туристы неприятно удивляются, увидев в счете заведения общественного питания сумму на 11–13% больше, чем они рассчитывали. Местные жители воспринимают это совершенно спокойно и могут рассчитать окончательную сумму к оплате самостоятельно.

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства. Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства.

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией».

Немецкие налоги можно объединить в 3 группы:

· налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

· имущественные налоги: налог на землю, дарение и наследство;

· налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.

Бюджет Германии является сводным и разделяется на 3 ступени:

1. Государственный (центральный) бюджет – до 50% всех налоговых поступлений зачисляется именно в него.

2. Бюджеты федеральных территорий (областей) – в них зачисляется около трети всех налоговых платежей.

3. И, наконец, городские и сельские бюджеты – они получают около 10% от уплачиваемых налогов.

Налоговая система Франции известна тем, что именно в этой стране впервые был введен НДС в 1954 году. В настоящее время французское налогообложение является образцом стабильности в отношении установленных налогов и правил их применения. Ежегодно во Франции пересматриваются ставки по налогам из-за сложившейся нестабильной ситуации в экономике.

Как и налоги других стран, французские можно поделить на 2 вида: прямые и косвенные налоги.

Прямые налоги федерального значения включают в себя следующий перечень:

1. Налог на недвижимое имущество. Дополнительно во Франции действует налог на новую недвижимость. К примеру, приобретая квадратные метры в новостройке, рядовой француз может заплатить 19,6% от их стоимости в качестве налога. Эта сумма может быть возвращена владельцу недвижимости по истечении 20 лет при одном условии – в случае ее продажи владельцем. Возмещается налог в пропорциональном размере.

2. Подоходный налог для физлиц. В отличие от других стран во Франции этот налог обеспечивает лишь пятую часть (20%) всех налоговых поступлений. Ставка налога имеет прогрессивный характер и может доходить до 52%. Налог действует с 1914 года.

3. Налог на прибыль юрлиц. Он был принят сразу после окончания Второй мировой войны. Ставка составляет 33%.

4. Общий социальный налог. Одной из особенностей французского налогообложения является высокая ставка взносов на социальное обеспечение. Так государство обеспечивает исполнение своих социальных обязательств.

5. Солидарный налог на состояние. Он предназначен для финансирования государственных программ по выплате малоимущим слоям населения субсидий и других социальных пособий.

Также на федеральном уровне взимаются косвенные налоги:

· НДС;

· надбавка на бензин (налог обеспечивает до 9% налоговых поступлений в бюджет страны);

· акцизы на алкоголь, табак и спички;

· сборы на регистрацию услуг, марки, операции на бирже и другие.

Французские органы местного управления могут дополнительно взимать прямые (налоги на землю, налог на жилье, профессиональный налог на частную экономическую практику) и косвенные налоги (автотранспортный налог, сборы на электричество, за смену владельца собственности). В настоящее время во Франции рассматриваются законопроекты, которые дадут местным властям право на повышение ставок по местным налогам.

В Италии, как и в Германии, принята достаточно разветвленная система налогообложения. Правовая база насчитывает более 350 законов федерального характера. Главные принципы налоговой системы определяет Конституция Италии. Эта европейская страна отличается высоким уровнем налоговой нагрузки. Главный упор в итальянском налогообложении делается на прямые налоги, которые обеспечивают до 40% всех налоговых платежей. Косвенные налоги остаются немного позади и обеспечивают около 25% налоговых поступлений. В целом налоги и сборы гарантируют государству больше половины всех его доходов.

Налоговая система Италии имеет двухуровневую структуру: государственный (национальный) и местный уровень. Налогообложение представлено 40 видами налогов и сборов.

Основными налогами в Италии выступают подоходный налог для физлиц, НДС и корпоративный налог для юридических лиц. Эти налоги государственного уровня составляют почти 80% от налоговых поступлений. Также к национальному налогообложению относятся:

· акцизы,

· взносы на социальное обеспечение,

· налог на игорную деятельность,

· регистрационный, ипотечный и кадастровый сбор,

· налог на лотерею,

· налог на дарение и наследство.

В местное налогообложение входят следующие платежи:

· налог на производственную деятельность,

· налог на недвижимость,

· сбор за утилизацию отходов,

· сбор за страхование ответственности владельцев автотранспортных средств и регистрацию этих средств,

· дополнительный акцизный сбор на электрическую энергию,

· дополнительный коммунальный налог и другие.

В отличие от российской системы государственные организации не перечисляют налоги в бюджет. Их деятельность финансируется за минусом начисленных налогов.

Налоговая система Великобритании представлена 2 уровнями:

· уровень государственного (центрального) правительства;

· уровень местных правительств.

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны.

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

Налоговые системы стран восточной Азии всегда вызывали большой интерес у современных экономистов. История развития этих государств отличается от развития стран Европы ввиду своей закрытости. Поэтому экономические системы развивались по собственному пути, который отличается от представления европейцев.

Современная налоговая система Китая зародилась в начале 80-х годов прошлого столетия. В то время власти страны решились на ряд глобальных реформ и начали политику «открытости» внешнему миру. Поначалу главной задачей являлось привлечение иностранного капитала в виде инвестиций в китайскую экономику. В 90-х годах ХХ века в китайской экономике появились первые положительные «сдвиги», которые обеспечили ее стремительное развитие.

В настоящее время на территории Китая утверждено порядка 25 налогов, которые, в свою очередь, разделяются на 8 групп:

1. Налоги с оборота или, проще говоря, косвенные налоги. В них включаются НДС, налог с продаж, на предпринимательскую деятельность и на потребление.

2. Налоги на доходы (прибыль): налог на прибыль китайских предприятий, налог на прибыль иностранных предприятий, подоходный налог для населения.

3. Ресурсные сборы включают в себя ресурсный налог и налог за пользование землями в городских поселениях.

4. Налоги и сборы целевого назначения. Уже из названия этих налогов вытекает их предназначение. Они, как правило, направляются на решение определенных задач. К ним относится налог на строительство городских поселений, налог за использование сельскохозяйственных площадей, налог на инвестиции в основной капитал, налог на продажу земель.

5. Имущественные платежи: имущественный налог, налог на недвижимость и на наследство.

6. Налоги на определенные операции или действия. Они предназначены для налогообложения действий, связанных с пользованием транспортом, в том числе водным, ценными бумагами, передачу имущества и гербовый сбор.

7. Налоги сельскохозяйственной сферы. Фермеры признаются плательщиками налога на земледелие, выращивание скота.

8. Таможенные пошлины. Их уплачивают с экспортной и импортной продукции при ввозе / вывозе за пределы Китая.

Налоговая нагрузка Китая имеет довольно высокий уровень. К примеру, доходы предприятий облагаются налогом на прибыль в размере 33%. Правда, для низкорентабельных компаний предусмотрены ставки 18% и 27%. Размер подоходного налога зависит от суммы получаемого дохода и облагается по прогрессивной шкале. Например, для доходов в диапазоне от 2 001 до 5 000 юаней действует ставка в размере 15%, для доходов от 40 001 до 60 000 юаней – 30%. Самая высокая ставка установлена для лиц, чьи доходы превышают 100 000 юаней – 45%.

Налог на потребление – это своеобразный вид НДС, который обычно устанавливается в развитых странах. Им облагается табачная, алкогольная, ювелирная, косметическая продукция, а также бензин и транспортные средства. Этот налог имеет достаточно высокие ставки обложения. Так, для алкогольной продукции ставка составит 25%. Самым «дорогим» объектом налогообложения является косметика. Ее облагают 30%.

Налоговая система Японии обладает рядом специфических особенностей, которые отличают ее от систем США и Европы. Япония – унитарное государство. Оно делится на 47 префектур и почти 2000 местных муниципалитетов. Из-за высокой степени автономности местные власти получают налоговых поступлений в несколько раз больше, чем центральные власти. Свобода местных префектур и муниципалитетов закреплена в Конституции Японии от 1947 года.

В Японии действует двухуровневая структура налогообложения. Все налоги можно разделить на государственные и местные.

Итак, на уровне государственного (центрального) правительства установлены следующие налоги:

· подоходный налог;

· налог на прибыль предприятий;

· налог на дарение и наследование;

· налог на потребление;

· акцизы;

· государственные пошлины и другие.

Как и во многих европейских странах и США, подоходный налог обладает прогрессивной шкалой ставок. Налоговые ставки находятся в диапазоне от 5 до 40%. Для налогообложения прибыли предприятий также приняты довольно высокие ставки в диапазоне от 22 до 30%, которые растут вместе с увеличением коммерческого дохода. К основной ставке дополнительно прибавляются ставки на доходы от прироста стоимости капитала – от 5 до 10%.

Налог на потребление, как и в Китае, представляет собой НДС, распространенный в индустриально развитых странах. Им облагается оборот на товары, услуги и работы. Ставка составляет всего лишь 5%.

К префектурному налогообложению относятся:

· налог за право проживания в префектуре;

· местный налог на потребление;

· налог на покупку недвижимости;

· акцизы;

· налог на автотранспорт и другие.

К налогам на уровне муниципалитетов можно отнести:

· налог за проживание на территории муниципалитета;

· акцизы;

· имущественный и земельный налоги;

· налог на топливо и другие.

Налог за право проживания на территории префектуры или муниципалитета, по сути, является местным видом подоходного налога для физлиц и налога на прибыль предприятий.

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

Страны восточной Азии используют налогообложение с присущими только им специфическими особенностями. Это объясняется долгим «закрытием» от внешнего мира их государственных границ. Европейские страны довольно жестко относятся к налогоплательщикам в отношении обложения их доходов. Ставки по подоходному налогу для физических лиц и налогу на прибыль компаний могут доходить до 40 и даже 50% по прогрессивной шкале налогообложения. Налоговые системы стран Европы можно охарактеризовать высокой нагрузкой. По этой причине многие европейские производители предпочитают размещать свои производственные мощности в оффшорных зонах, которые обладают более либеральной системой налогообложения. Эти зоны позволяют компаниям оптимизировать налогообложение, снизить налоговую нагрузку и облегчить ведение внутреннего налогового учета.

Налоговые системы стран Европы в большинстве случаев обладают сложной разветвленной структурой и громоздкой нормативной базой. Поэтому в этих странах широко развито налоговое консультирование и деятельность юристов, ведь далеко не каждый налогоплательщик может самостоятельно разобраться во всем разнообразии законодательных актов в сфере налогообложения. С этой стороны налоговые системы, например, Китая и Японии обладают большей гибкостью и адаптивностью к нестабильным условиям в экономике.

Налоговые системы США и России обладают более низкой налоговой нагрузкой – от 30 до 35% ВВП. Но в отличие от США, стран Европы, Азии российские налоги на доходы физических лиц и прибыль предприятий не рассчитываются по прогрессивной шкале, а имеют единую налоговую ставку вне зависимости от величины налогооблагаемой базы.

При сравнении налоговых систем разных государств можно выделить и определенные сходства. Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства.

Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.

В заключение хочется отметить, что, несмотря на определенные плюсы и минусы, нельзя какую-либо из налоговых систем назвать хорошей или плохой. Каждая из них по-своему хороша для своего государства. Налоговые системы многих государств складывались не одно столетие. Они уже «подстроены» под территориальные особенности стран, их внутреннюю политику и менталитет населения. Невозможно одну налоговую систему заменить другой. Это реально лишь при условии корректирования принципов налогообложения под экономические условия определенного государства.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, можно выделить ряд ключевых моментов, связанных с ролью налогов и налоговой системы в целом в экономике страны.

Под налогом, пошлиной, сбором понимается обязательный взнос в бюджет или во внебюджетный фонд, осуществляемый в порядке, определенном законодательными актами. Налоги бывают прямыми и косвенными они различаются по объекту налогообложения, по механизму расчета и взимания и по их роли в формировании доходной части бюджета.

Налоговая система представляет собой совокупность федеральных, региональных, местных налогов и сборов, а также комплекс налоговых отношений и налоговых мероприятий между государством, с одной стороны, налогоплательщиками, в том числе агентами (субъектами), с другой стороны.

Из анализа данной работы, все сказанное обуславливает объективную необходимость пристального внимания к современному состоянию налогообложения. Необходим и методологический, и методический пересмотр основ налогообложения с целью выведения налоговой системы на оптимальный уровень. Налоги должны стать не только орудием обеспечения сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-техническому совершенствованию производства, сбалансированию на паритетных началах всех форм собственности.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательство приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

Нами выявлено, что повышение налоговых ставок акцизов может привести к нелегализованному сбыту продукции, безакцизному сбыту продукции. Так, повышение ставки налога на доходы физических лиц спровоцирует введение двойной бухгалтерии и выдачу заработной платы в «желтых конвертах». Имеет место быть отрицательная динамика поступления налога на добавленную стоимость. Это связано с предоставлением налоговых вычетов. Поэтому повышать ставку налога на добавленную стоимость пока не стоит. По налогу на добычу полезных ископаемых следует ввести дифференцированную ставку налога. Что касается снижения ставки налога на прибыль организации до 24% (ранее 24%) а период экономического кризиса, то это не сильно повлияло на состояние доходной части бюджетов. Считаем более разумным введение налоговых льгот, которые существовали ранее по налогу.

Отметим, что снижение поступлений по таким федеральным налогам, как налог на добавленную стоимость, налог на прибыль организации, налог на доходы физических лиц может быть вызвано применением специальных налоговых режимов, так как с их введением отменяются указанные налоги.

Таким образом, совершенствование налогообложения неразрывно связано с созданием прочного экологического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Бюджетный кодекс Российской Федерации. 2015.

2. Налоговый кодекс Российской Федерации. 2015.

3. Основные направления налоговой политики РФ на 2014 год и плановый период 2015 и 2016 годов//СПС «Консультант Плюс».

4. ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»//СПС «Консультант Плюс».

5. Дзагоева М.Р. Влияние налоговой политики региона на инвестиционную активность предприятий// Управление экономическими системами.—2012.—№ 37. С. 17.

6. Козаева О.Т., Сугарова И. В. Косвенные налоги в России и перспективы их развития// Terra Economicus. 2013. Т. 11. № 3-3. С. 42-45.

7. Козаева О.Т. Налоги с физических лиц: оценка и пути оптимизации// Terra Economicus. 2013. Т.11. № 3-3. С. 138-141.

8. Пансков В.Г. Новые подходы к теории и практике налогового администрирования// Международный бухгалтерский учет.—2014.—№ 10. С. 60-63.

9. Пансков В.Г. Налоговые риски: проявление и возможные пути минимизации//Экономика. Налоги. Право.—2013.—№ 4. С. 74-80.

10. Сугарова И. В. Экономический потенциал-основа формирования налогового потенциала региона// Право и инвестиции. 2013. № 3-4. С. 29-32.

11. Токаева С.К. Экономическое развитие региона и пути укрепления налогового потенциала// Право и инвестиции.—2013.—№ 3-4. С.28-31.

12. Впервые зарегистрированный малый бизнес в России освободят от налогов.-//официальный сайт новостей "ПРОНЕДРА".- URL:http://pronedra.ru/money/2015/04/08/rossija-malyi-biznes-nalogi.

13. Малый бизнес в России. Статистика не радует. 01.03.2015. - //Сайт бизнес Консалтинг. URL:http//artistconsalt.com/maly-biznes-v-rossii-2013-statistika-ne-raduet.

14. Общие положения по применению общепринятой системы налогообложения. 27.05.2015.-//Бухгалтерский учет и налоги. URL:http://www.businessuchet.ru/content/document_r_BA05873D-906C-4450-AAED-90D7226F8CA6.

15. Проведено органами государственной статистики во исполнении ФЗ "О развитии малого и среднего предпринимательства в РФ от 24.07.2007 г. " URL:http://rgs.ru.

[1] Налоговый кодекс Российской Федерации. 2014. Гл. 1

[2] Соколова Э. Д. Правовое регулирование бюджетной деятельности государства и муниципальных образований (теория и правотворчества) // Финансовое право и управление.—2013.— № 2.— С. 104-107.

[3] Малый бизнес в России. Статистика не радует. 01.03.2015. - //Сайт бизнес Консалтинг. URL: http//artistconsalt.com/maly-biznes-v-rossii-2013-statistika-ne-raduet.

[4] Впервые зарегистрированный малый бизнес в России освободят от налогов. - // официальный сайт новостей "ПРОНЕДРА". - URL:http://pronedra.ru/money/2015/04/08/rossija-malyi-biznes-nalogi.

[5] Шипилова, Е.Как сделать хобби основным источником дохода. - [Текст] // РБК. - 07 - 2014.

[6] Проведено органами государственной статистики во исполнении ФЗ "О развитии малого и среднего предпринимательства в РФ от 24.07.2007 г. " URL:http://rgs.ru

[7] Дзагоева М.Р., Агузарова Ф.С. О взаимосвязи налоговой политики и инвестиционной активности субъектов экономических отношений: современный взгляд на проблему//Известия Кабардино-Балкарского научного центра РАН. 2010. № 1. С. 32-38.

[8] Пансков В. Г. Новые подходы к теории и практике налогового администрирования//Международный бухгалтерский учет.—2014.—№10. С.60-63.

[9] Пансков В. Г. Налоговые риски: проявление и возможные пути минимизации//Экономика. Налоги. Право.—2013.— №4. С. 74-80.

[10] Токаева С. К. Экономическое развитие региона и пути укрепления налогового потенциала (на примере РСО-Алания) //Право и инвестиции.—2013.— № 3-4. С. 28-31.

[11] Агузарова Л. А. Пути укрепления доходов местных бюджетов в дотационном регионе (на материалах РСО-Алания) //NB: Финансовое право и управление.— 2013.— № 4. С. 44-58.

[12] Дзагоева М. Р. Влияние налоговой политики региона на инвестиционную активность предприятий //Управление экономическими системами: электронный научный журнал.—2012.— № 37 (37). С. 17.

[13] Налоговый кодекс Российской Федерации. 2015. Гл. 9.

[14] Основные направления налоговой политики РФ на 2013 год и плановый период 2014 и 2015 годов//СПС Консультант плюс.