Творческое задание по финансам

1. Финансовый обзор: инвестиции, финансовые институты

1.1. Анализ деятельности финансовых организаций России

1.2. Анализ деятельности банковского сектора

2. Заключение о состоянии и уровне развития финансового рынка

Список использованной литературы

1. Финансовый обзор: инвестиции, финансовые институты

1.1. Анализ деятельности финансовых организаций России

Практически все сегменты российского финансового рынка по итогам 2020 года продемонстрировали уверенный рост. К этому привело как повышение цен рыночных активов, так и увеличение объема предложения финансовых инструментов на рынке (включая кредиты). Количественные изменения основных участников финансового и микрофинансового рынка за 2018–2020 гг. представлены в таблице ниже.

Таблица 1

Количественные изменения основных участников финансового и микрофинансового рынка РФ за 2018–2020 гг. [6]

|

Категория участников финансового рынка |

2018 г. |

2019 г. |

2020 г. |

|

Брокеры |

436 |

380 |

290 |

|

Дилеры |

469 |

420 |

319 |

|

Форекс-дилеры |

6 |

8 |

4 |

|

Управляющие (ДУ) |

328 |

272 |

202 |

|

Инвестиционные советники |

- |

- |

69 |

|

Депозитарии |

389 |

347 |

276 |

|

Регистраторы |

35 |

35 |

32 |

|

Управляющие компании ПИФ |

330 |

303 |

269 |

|

НПФ |

71 |

66 |

47 |

|

МФО |

2 497 |

2 216 |

1 774 |

|

КПК |

2 183 |

1 844 |

1 525 |

|

СКПК |

1 182 |

927 |

673 |

|

Ломбарды |

- |

4 787 |

3 599 |

|

ЖНК |

56 |

45 |

50 |

|

БКИ |

16 |

17 |

11 |

|

Коллекторские агентства |

- |

177 |

294 |

|

Специализированные депозитарии |

39 |

31 |

26 |

|

Субъекты страхового дела (страховые организации и страховые брокеры) |

358 |

308 |

255 |

|

Кредитные организации (КО) |

598 |

561 |

439 |

Продолжение табл.1.

|

Зарегистрированные инвесторы на фондовом рынке (юр. и физ. лица) |

1 160 914 |

1 373 463 |

3 933 152 |

|

Активные инвесторы на фондовом рынке (юр. и физ. лица) |

108 397 |

117 321 |

412 527 |

|

Активные инвесторы на срочном рынке (юр. и физ. лица) |

41 043 |

38 860 |

65 520 |

|

Кредитные рейтинговые агентства (КРА) и их филиалы |

2 |

5 |

7 |

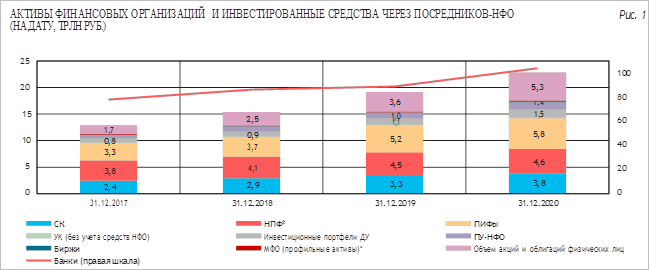

Вопреки вызовам, которые принес в нашу жизнь прошедший год, активы финансовых организаций продолжили тенденцию последних лет и выросли, достигнув уровня в 126,3 трлн рублей (118,5% к уровню ВВП). Основную часть совокупных активов российских финансовых организаций продолжили занимать активы российских банков (82%). Несмотря на заметный рост доли и объема активов небанковских финансовых организаций (рис. 1), ожидается сохранение российскими банками своего доминирующего положения в российской финансовой системе в среднесрочной перспективе [1].

Рис.1. Активы финансовых организаций и инвестированные средства через посредников-НФО [2]

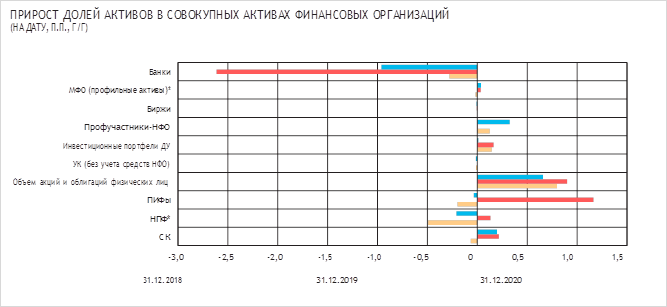

Финансовые организации, связанные с управлением активами, продолжили рост в 2020 году (рис.2).

Рис.2. Прирост долей активов в совокупных активах финансовых организаций [2]

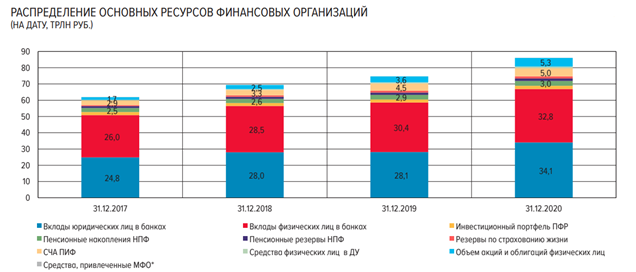

В качестве основных ресурсов финансовых организаций мы рассматриваем средства, которые могут быть направлены на инвестиции и, по сути, являются одними из основных источников формирования активов. В бухгалтерском смысле не все ресурсы относятся к пассивам организаций (рис.3).

Рис.3. Источники формирования активов финансовых организаций [2]

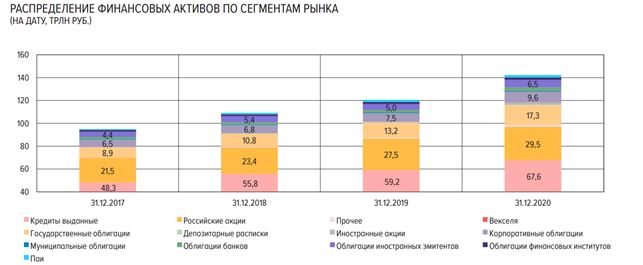

Практически все сегменты российского финансового рынка по итогам 2020 года продемонстрировали уверенный рост (+18% г/г.). Это было вызвано как повышением цен рыночных активов, так и увеличением объема предложения инструментов на рынке (включая выданные кредиты). В то же время изменение долей сегментов происходило неравномерно, что сказалось на изменении относительной динамики долей сегментов рынка (рис.4).

Рис.4. Распределение финансовых активов по сегментам рынка [2]

Несмотря на угрозу роста кредитных рисков, вызванных повышенной неопределенностью в экономике, смягчение денежно-кредитной политики и временные регуляторные послабления оказали в 2020 году значительную поддержку динамике банковского кредитования как важнейшему фактору экономической активности. Это помогло заемщикам легче перенести последствия кризиса, вызванного пандемией коронавируса. Тем не менее в 2020 году продолжилась тенденция роста доли рыночных инструментов финансирования экономики по сравнению с традиционным банковским кредитованием.

1.2. Анализ деятельности банковского сектора

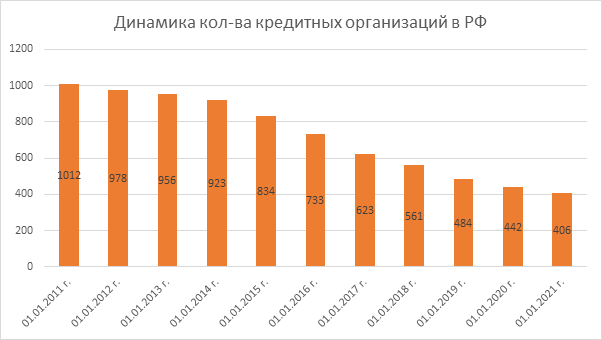

Количество кредитных организаций в России по состоянию на 01.01.2021 год составило 406, и их количество за период с 2011 по 2021 годы, то есть за 10 лет, снизилось в 3,23 раза (с 1012 до 406).

Таблица 2

Динамика снижения количества кредитных организаций в РФ по годам [4]

|

Дата |

Количество кредитных организаций (банков) в России на выбранную дату |

В т. ч. количество КО в Москве |

% количества банков Москвы к общему количеству |

|

01.01.2011 г. |

1012 |

514 |

50,79 |

|

01.01.2021 г. |

406 |

207 |

50,99 |

Рис.5. Динамика снижения количества кредитных организаций в РФ по годам [4]

В России много банков, как крупных, так и небольших, и их количество постоянно уменьшается. По статистике, ежегодно 10% кредитно-финансовых учреждений уходят с рынка.

В Российской Федерации на сентябрь 2021 года насчитывается 376 кредитных организаций. Это не только крупные банки, но и небольшие локальные кредитные учреждения.

Таблица 3

Величины зарегистрированного уставного капитала банков в РФ [4]

|

Размер уставного капитала (млн руб.) |

Количество банков России на 01.01. 2021 г.* |

|

От 10 млрд. руб. и выше |

35 |

|

От 1 до 10 млрд. руб. |

109 |

|

От 300 млн до 1 млрд. руб. |

125 |

|

От 90 до 300 млн. руб. |

137 |

|

До 90,0 млн. руб. |

78 |

|

Всего |

484 |

Важно отметить, что ТОП-5 российских банков удерживают более 60% рынка. Еще 20% активов находятся в распоряжении организаций, занимающих места с шестого по двадцатое. Остальные игроки делят оставшиеся 20% рынка, причем 276 организаций имеют суммарную долю всего в 3%.

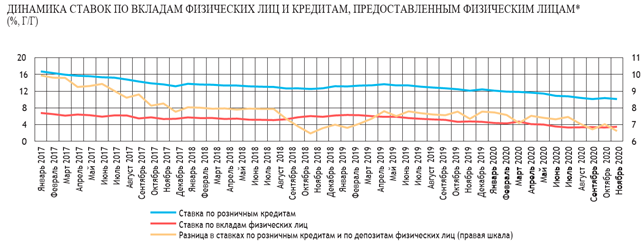

Снижение процентных ставок на фоне смягчения денежно-кредитной политики привело к изменению структуры финансового результата банков. Доля чистого процентного дохода в прибыли за 2019–2020 годы существенно снизилась по сравнению с 2017 и 2018 годами. Наблюдалось также сокращение чистой процентной маржи, которому способствовали запуск льготных программ кредитования и предоставление заемщикам кредитных каникул.

В 2020 году процентный доход по кредитам несколько снизился, в первую очередь, из-за уменьшения доходов по корпоративным и межбанковским кредитам. Это определялось умеренным ростом корпоративного кредитования одновременно с существенным снижением ставок в корпоративном сегменте. В 2020 году часть корпоративных кредитов была предоставлена заемщикам по очень низким ставкам (часть кредитов – по ставке 0%), что было обусловлено мерами поддержки Правительства и Банка России.

Рис.6. Динамика ставок по вкладам физических лиц и кредитам, предоставленным физическим лицам [2]

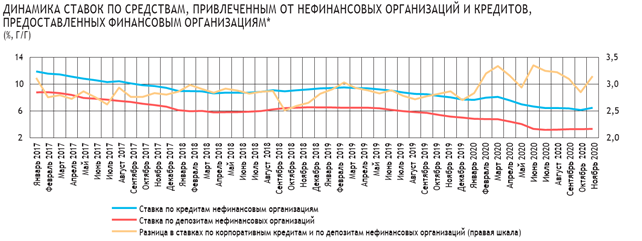

Рис.7. Динамика ставок по средствам, привлеченным от нефинансовых организаций и кредитов, предоставленных финансовым организациям [2]

На процентный доход банков в 2019–2020 годах определенное влияние оказали также макропруденциальные меры Банка России, а именно увеличение в 2019 году надбавок к коэффициентам риска по необеспеченным потребительским кредитам6. Кроме того, банки могли сконцентрироваться на выдаче менее рискованных кредитов по более низким процентным ставкам. Следует также учесть, что в условиях пандемии коронавируса и ввода карантинных ограничений на процентные доходы банков отрицательно повлияло предоставление заемщикам кредитных каникул, так как на период каникул заемщик получает право отсрочить платежи по кредиту, в том числе процентные.

Таблица 4

Финансовый результат деятельности действующих кредитных организаций РФ [4]

|

Объем чистой прибыли (+) / убытков (-) текущего года, млрд руб. |

Количество КО, единиц |

|||||||||

|

1.01.20 |

1.01.21 |

1.10.21 |

1.12.21 |

1.01.22 |

1.01.20 |

1.01.21 |

1.10.21 |

1.12.21 |

1.01.22 |

|

|

Банки |

||||||||||

|

Всего |

1 685,4 |

1 573,7 |

1 840,1 |

2 210,7 |

2 317,6 |

402 |

366 |

338 |

335 |

335 |

|

Прибыльные |

1 839,3 |

1 606,3 |

1 862,0 |

2 243,2 |

2 358,5 |

333 |

291 |

271 |

270 |

284 |

|

Убыточные |

-153,9 |

-32,5 |

-21,9 |

-32,5 |

-40,9 |

68 |

75 |

67 |

65 |

51 |

|

НКО |

||||||||||

|

Всего |

29,7 |

34,3 |

28,8 |

40,7 |

45,3 |

40 |

40 |

35 |

35 |

35 |

|

Прибыльные |

30,3 |

35,1 |

29,0 |

41,0 |

45,6 |

33 |

30 |

23 |

19 |

25 |

|

Убыточные |

-0,6 |

-0,8 |

-0,2 |

-0,3 |

-0,4 |

7 |

10 |

9 |

9 |

10 |

|

Итого КО |

1 715,1 |

1 608,1 |

1 868,8 |

2 251,4 |

2 362,9 |

442 |

406 |

373 |

370 |

370 |

|

Прибыльные КО |

1 869,6 |

1 641,4 |

1 891,0 |

2 284,2 |

2 404,1 |

366 |

321 |

294 |

289 |

309 |

|

Убыточные КО |

-154,5 |

-33,3 |

-22,1 |

-32,7 |

-41,2 |

75 |

85 |

76 |

74 |

61 |

В отличие от предыдущего кризиса, воздействие пандемии на банковскую отрасль было крайне неоднородным.

Анализ показал, что крупные банки (топ-30) в целом заметно лучше чувствовали себя в период острой фазы пандемии (апрель — июнь 2020 года) и повысили эффективность, несмотря на возросшую стоимость риска. По итогам первой половины 2020 года банки из топ-30 сумели нарастить NIM с 4,1% до 4,5% по сравнению с сопоставимым периодом предыдущего года (г/г), в то время как показатель маржинальности остальных банков заметно упал — с 6,5% до 5,4% г/г. Указанные тенденции сохраняются даже при расчёте NIM накопленным итогом за 12 месяцев, завершившихся 30 июня 2020 года: банки вне топ-30 продемонстрировали падение с 6,2% до 5,7% г/г, а крупнейшие игроки — рост с 4,4% до 4,5% г/г.

Таблица 5

Запас по нормативам достаточности капитала в топ-15 банков [5]

Высокий запас капитала сохраняется и в целом по группам банков: на 1 сентября по топ-30 он составляет 10% кредитного портфеля (6% с учётом надбавок), по остальным банкам — 28% (24% с учётом надбавок). Почти трёхкратная разница в запасе капитала между группами обусловлена традиционно более высокими значениями нормативов у малых и средних банков, а также более низкой долей кредитного портфеля в структуре их активов VIII.

Устойчивость сектора к реализации кредитных рисков немного выросла к началу осени. В частности, медианный уровень единовременного обесценения кредитного портфеля, при котором норматив Н1.0 опускается до регулятивного минимума, на 1 сентября составлял 13% для топ-30 банков и был втрое выше (42%) для остальных банков. Для выполнения норматива с надбавкой обесценение кредитного портфеля не должно превышать 6% в крупнейших банках и 37% в остальных.

2. Заключение о состоянии и уровне развития финансового рынка

Уровень развития финансового сектора определяется фундаментальными характеристиками социально-экономического развития страны, важнейшие из которых: структура ее экономики, диверсификация деятельности экономических агентов, показатели благосостояния населения, общий уровень развития государственных и правовых институтов, степень интеграции в глобальные рынки. Согласно опубликованному на сайте Банка России исследованию, модель российского финансового сектора не является уникальной и может рассматриваться в контексте кластерного анализа стран, близких к России по интегральным оценкам аспектов финансового развития.

Характерной чертой российской финансовой системы является существенное доминирование банков над небанковскими финансовыми институтами. Слабое развитие рынка капитала и отсутствие базиса институциональных инвесторов в лице страховых компаний и пенсионных фондов ограничивают возможности экономики по трансформации сбережений в долгосрочные инвестиции, столь необходимые для устойчивого роста экономики и повышения благосостояния граждан. При этом приток иностранных инвестиций в последние годы существенно замедлился из-за ограниченности доступа к внешним рынкам.

Развитие российского банковского сектора во втором квартале 2020 года соответствует самому мягкому сценарию кредитного стресса, рассмотренному НКР в марте: стоимость риска не превышает 3%.

Смягчение регулирования помогло смягчить удар и распространило его влияние на прибыль и капитал в течение года. Во время эпидемии бизнес крупных банков шел гладко, а их силы укреплялись. Их кредитный портфель с апреля по август вырос на 4%, в то время как динамика других банков была отрицательной. В первом полугодии 30 крупнейших банков имели более низкую стоимость риска, чем другие игроки отрасли: 2,6% против 3,3%. В результате снижение рентабельности собственного капитала (ROE) было менее выраженным для крупных банков, которые в абсолютном выражении почти в два раза опережали банки, не входящие в топ-30.

Операционная эффективность 30 крупнейших банков в первом полугодии улучшилась. Несмотря на снижение общей рентабельности собственного капитала, их прибыльность до начисления возможных убытков улучшилась благодаря улучшению чистой процентной маржи (ЧПМ) и операционной эффективности. К концу года общий кредитный портфель по банковской системе превысит 64 трлн рублей, увеличившись на 10% без учета валютной переоценки. Ипотека продолжит лидировать по темпам роста (15–17%). Отрасль завершит год с чистой прибылью в размере 1,2–1,3 трлн руб. против 1,7 трлн руб. в 2020 году. Средняя рентабельность собственного капитала (ROE) в банковском секторе вернется к уровню 2019 года — 11%.

Список использованной литературы

1. Доржиева В. В., Ильина С. А. Финансовые институты развития как фактор структурной модернизации экономики: Научный доклад. М.: Институт экономики РАН, 2020. – 65 с.

2. Обзор российского финансового сектора и финансовых инструментов. Аналитический материал. Департамент исследований и прогнозирования ЦБ РФ, 2021. – 76 с.

3. О развитии банковского сектора Российской Федерации в январе 2020 года. Информационно-аналитический материал ЦБ РФ, 2020. – 23 с.

4. Статистические показатели банковского сектора Российской Федерации. Официальный сайт ЦБ РФ. Режим электронного доступа: https://cbr.ru/statistics/bank_sector/review/

5. Прогноз развития банковского сектора. Аналитическое исследование НКР, 2020. – 12 с.

6. Участники финансового рынка и рынка микрофинансирования России в цифрах в 2020 году (обзор рынка), ЧАСТЬ № 2. М.: Институт экономики РАН, 2021.