Пример решения задачи по теории игр.

Ниже приведено условие задачи и текстовая часть решения. Закачка полного решения, файлы doc и xls в архиве zip, начнется автоматически через 10 секунд.

ЗАДАЧА 25

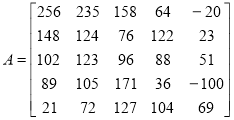

Фирма пробует различные стратегии организации обслуживания населения (в январе-мае), получая за каждую из них в соответствующем периоде определенную прибыль в млн. руб. (см. платежную матрицу А). Необходимо определить наилучшую стратегию (стратегии) фирмы на будущее:

1. придерживаясь исключительно определенной тактики, использованной в предыдущие месяцы и рассчитывая на логичное поведение клиентов

2. сочетая в будущем различные стратегии предшествующих месяцев, также рассчитывая на логичное поведение клиентов

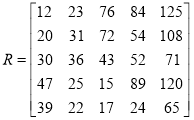

3. предполагая, что клиенты в будущем поведут себя непредсказуемо (матрица рисков R)

Решение.

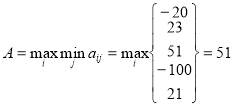

Определим седловой элемент:

![]()

Матрица не имеет седлового элемента:

А ≠ В 51≤ v ≤ 69

- В данном случае необходимо выбрать одну из предлагаемых пяти стратегий. Т. е. решение матричной игры будет представлено в чистых стратегиях.

Найдем оптимальную стратегию по критерию Лапласа.

|

n |

|

Аi = mах1/n Aij |

|

i j=1 |

А1 = (256 + 235 + 158 + 64 – 20)/5 = 138,6;

А2 = (148 + 124 + 76 + 122 + 23)/5 = 98,6;

А3 = (102 + 123 + 96 + 88 + 51)/5 = 92;

А4 = (89 + 105 + 171 + 36 – 100)/5 = 60,2;

А5 = (21 + 72 + 127 + 104 + 69)/5 = 78,6.

Оптимальной является стратегия А1.

Если ориентироваться на выбор одной из стратегий и на логичное поведение покупателей оптимальной является стратегия А1.

- Если необходимо в будущем выбрать комбинацию стратегий, то необходимо составить и решить пару двойственных задач. Избавляемся от отрицательных элементов в платежной матрице, для этого прибавляем к каждому элементу число 100. В результате получим:

Таблица 3.1.

|

356 |

335 |

258 |

164 |

80 |

|

248 |

224 |

176 |

222 |

123 |

|

202 |

223 |

196 |

188 |

151 |

|

189 |

205 |

271 |

136 |

0 |

|

121 |

172 |

227 |

204 |

169 |

Составляем пару двойственных задач.

Для игрока А:

![]() F = X1 + X2 + X3 + X4 + X5 (min)

F = X1 + X2 + X3 + X4 + X5 (min)

356X1 + 248X2 + 202X3 + 189X4 + 121X5 ≥1,

335X1 + 224X2 + 223X3 + 205X4 + 172X5 ≥1,

258X1 + 176X2 + 196X3 +271X4 + 227X5 ≥1,

164X1 + 222X2 + 188X3 +136X4 + 204X5 ≥1,

80X1 + 123X2 + 151X3 + 0X4 + 169X5 ≥1,

Хj ≥0

Для игрока В:

Z = Y1 + Y2 + Y3 + Y4 + Y5 (max)

![]() 356Y1 + 335Y2 + 258Y3 + 164Y4 - 120Y5 ≤1,

356Y1 + 335Y2 + 258Y3 + 164Y4 - 120Y5 ≤1,

248Y1 + 224Y2 + 176Y3 + 222Y4 + 33Y5 ≤1,

202Y1 + 223Y2 + 196Y3 + 188Y4 + 151Y5 ≤1,

189Y1 + 205Y2 + 271Y3 + 136Y4 + 0Y5 ≤1,

121Y1 + 172Y2 + 227Y3 + 204Y4 + 169Y5 ≤1,

Yi≥0

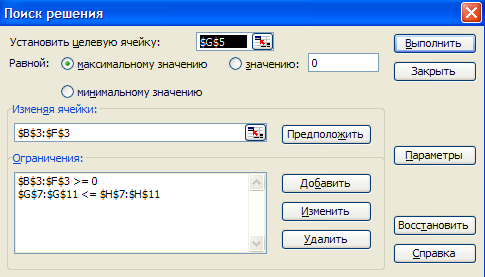

Решим полученную пару двойственных задач с помощью Excel. Создаем модель задачи и заполняем диалоговое окно «Поиск решения».

Рис. 3.1.

В результате получим (Рис. 3.2).

Рис. 3.2.

Таблица 3.2. Отчет по устойчивости.

|

Изменяемые ячейки |

|

|

||

|

|

|

|

Результ. |

Нормир. |

|

|

Ячейка |

Имя |

значение |

градиент |

|

|

$B$3 |

Значение Y1 |

0,00113443 |

0 |

|

|

$C$3 |

Значение Y2 |

0 |

-0,227453205 |

|

|

$D$3 |

Значение Y3 |

0 |

-0,322556249 |

|

|

$E$3 |

Значение Y4 |

0 |

-0,224428058 |

|

|

$F$3 |

Значение Y5 |

0,005104935 |

0 |

|

|

|

|

|

|

|

Ограничения |

|

|

||

|

|

|

|

Результ. |

Лагранжа |

|

|

Ячейка |

Имя |

значение |

Множитель |

|

|

$G$7 |

А1 ЦФ |

0,812251843 |

0 |

|

|

$G$8 |

А2 ЦФ |

0,909245604 |

0 |

|

|

$G$9 |

А3 ЦФ |

1 |

0,003025147 |

|

|

$G$10 |

А4 ЦФ |

0,21440726 |

0 |

|

|

$G$11 |

А5 ЦФ |

1 |

0,003214218 |

Используя отчет по устойчивости записываем решение для игрока А: Х* = (0; 0; 0,003; 0; 0,0032).

Находим оптимальную смешанную стратегию для игрока А:

p1* = v · X1* = 0∙(1/0,0062) = 0; p2* = v · X2* =0; p3* = v · X3* =0,485; p4* = v · X4* = 0; p5* = v · X5* = 0,515.

Следовательно, в будущем на 48,5% фирма должна использовать стратегию А3 и на 51,5% стратегию А5.

- В случае когда клиенту в будущем поведут себя непредсказуемо, воспользуемся критерием Сэвиджа.

|

Аi = min max rij=min(125, 108, 71, 120, 65) = 65 |

|

|

i j |

|

По критерию Сэвиджа оптимальной является 5-я стратегия.

Имя файла: 9.rar

Размер файла: 61.12 Kb

Если закачивание файла не начнется через 10 сек, кликните по этой ссылке