Контрольная работа по дисциплине «Производные финансовые инструменты: анализ рынка, хеджирование и арбитраж»

Контрольная работа

по дисциплине «Производные финансовые инструменты:

анализ рынка, хеджирование и арбитраж»

на тему:

Общие классификации финансовых рисков. Обычные и специфические риски для ПФИ. Эффект мультипликации рисков. Способы минимизации кредитных рисков в операциях с ПФИ

Содержание

Общие классификации финансовых рисков

Обычные и специфические риски для ПФИ

Способы минимизации кредитных рисков в операциях с ПФИ

Список использованной литературы

Введение

Даже в самых благоприятных условиях ведения хозяйственной деятельности имеют место быть кризисные явления. Такие явления ассоциируются с рисками. В эпоху рыночных отношений очень важное значение имеют риски. Исторический опыт показал, что риск недополучения выгод стал особенно проявляется в эпоху товарно-денежных отношений.

Задачами написания контрольной работы является:

-описание общей классификации финансовых рисков;

-изложение обычные и специфические риски для ПФИ;

-изучение способов минимизации кредитных рисков в операциях с ПФИ.

Актуальность темы написания контрольной работы заключается в изучении риска, который определяет соотношение двух полярных результатов.

Финансовая деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возросла с переходом к рыночной экономике.

Финансовый риск является одной из наиболее сложных категорий, связанных с осуществлением хозяйственной деятельности, которой присущи следующие основные характеристики.

Общие классификации финансовых рисков

Финансовые риски – это риски связанные с потерей финансовых ресурсов. В процессе своей деятельности предприятие сталкивается с различными видами риска, которые отличаются между собой, в целях облегчения управления рисками их классифицировали.

Классификация рисков – это систематизация множества рисков по признакам и критериям объединяющим в подмножества по общим понятиям. Классификация необходима по нескольким причинам:

1. Классификация необходима для упрощения процесса выявления рисков.

2. От классификации зависит метод работы с рисками, а также время, за которое подберут необходимый метод. Если для определенной категории (группы, класса) уже найдены ключевые принципы или эффективные способы управления, то они, скорее всего, смогут хорошо подойти и для каждого нового выявленного риска, попадающего в эту категорию.

Далее подробно рассмотрим классификацию финансовых рисков.

Рис 1. Классификация по видам финансовых рисков

Далее рассмотрим подробнее классификацию по видам финансовых рисков:

1. Риск снижения финансовой устойчивости – это риск связан с использованием большой доли заемного капитала. Один из важных видов риска.

2. Риск платежеспособности – этот риск возникает в следствии снижения уровня ликвидности оборотных активов, который порождается несбалансированностью денежного потока.

3. Инвестиционный риск – этот риск связан с возможностью возникновения потерь в следствии инвестиционной деятельности.

4. Инфляционный риск – риск связан с возможностью обесценивания стоимости капитала.

5. Процентный риск – риск связан с непредвиденным изменением процентной ставки, как депозитной, так и кредитной.

6. Валютный риск – риск характерен для предприятий, которые ведут внешнеэкономическую деятельность. Данный риск связан с недополучение доли доходов в связи с курсовой разницей. Риск проявляется при экспорте готовой продукции.

7. Депозитный риск – риск проявляется редко и связан с тем, что компания не правильно выбрала банк, вследствие чего банк не возвращает компании денежные средства.

8. Кредитный риск – риск имеет место в том случаи, когда предприятие предоставляет продукцию или услугу в кредит своим покупателям. Формой проявления риск не возвращения денежных средств или несвоевременного возращения.

9. Налоговый риск – этот вид финансового риска может проявится в следующем:

-вероятность введения новых налогов;

- возможное увеличение ставок по имеющемуся налоговому бремени;

-изменение сроков;

-отмена действующих налоговых льгот в сфере налогообложения.

Налоговый риск оказывает существенное влияние на финансовую деятельность предприятия.

10. Структурный риск – риск связан с неэффективным финансирование текущей деятельности организации, а именно с высокой долей постоянных издержек в общей сумме издержек.

11. Криминогенный риск – риск проявляется в объявлении партнерами предприятия фиктивного банкротства.

12. Прочие виды финансовых рисков – существует множество прочих рисков, но их не стали выделять в отдельных подвит, поскольку вероятность наступления мала и риск финансовых потерь не значителен. Например, риски связанные со стихийными бедствиями и прочими форс-мажорами, риск эмиссионный и прочие.

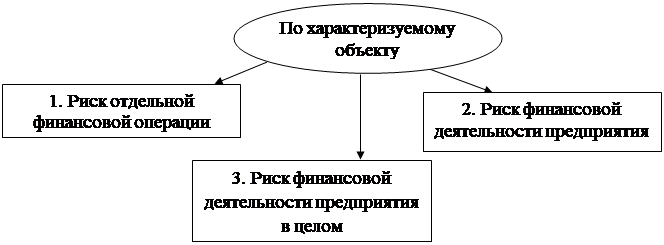

Далее рассмотрим классификацию финансовых рисков по характеризуемому объекту.

Рис 2. Классификация по характеризуемому объекту

Далее рассмотрим подробнее классификацию по характеризуемому объекту различают:

1. Риск отдельной финансовой операции – риск связан с комплексом аспектов, по конкретной финансовой операции.

2. Риск различных видов финансовой деятельности – риск связан с финансов деятельностью организации, например, кредитной.

3. Риск финансовой деятельности предприятия в целом – совокупность рисков, которая характерна для финансовой деятельности конкретной организации.

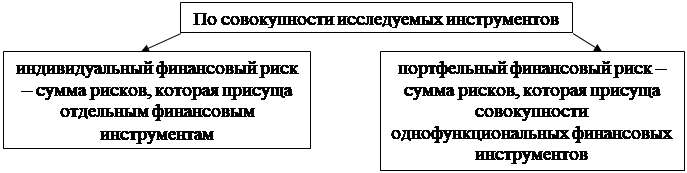

Рассмотрим классификацию финансовых рисков по совокупности исследуемых инструментов.

Рис 3. Классификация по совокупности исследуемых инструментов

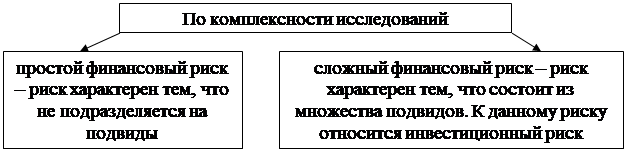

Далее рассмотрим классификацию финансовых рисков по комплексности исследований.

|

Рис 4. Классификация по комплексности исследований

Далее рассмотрим классификацию финансовых рисков по источникам возникновения.

|

Рис 5. Классификация по источникам возникновения

Рассмотрим подробнее классификацию по источникам возникновения:

1. Рыночный риск (внешний) – риск возникает при смене отдельных стадий экономического цикла, изменении структуры рынка.

2. Специфический риск (внутренний) – риск связан деятельностью конкретного предприятия.

Например, риск возник из-за неквалифицированного финансового менеджмента, риск может возникнут из-за несбалансированности структуры активов и пассивов конкретного предприятия.

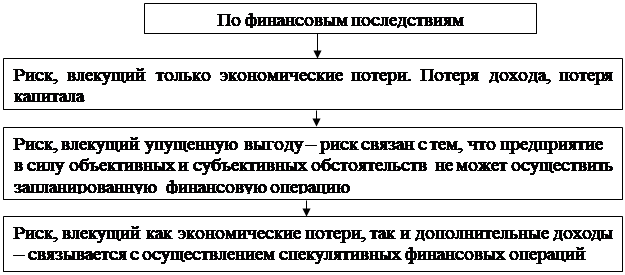

Затем рассмотрим классификацию финансовых рисков по финансовым последствиям.

|

Рис 6. Классификация по финансовым последствиям

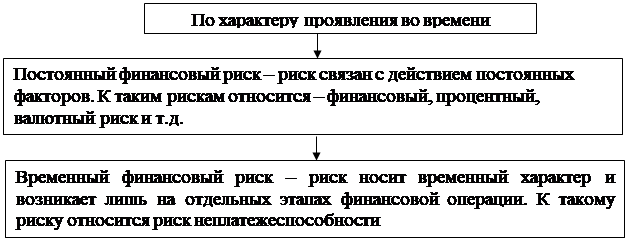

Далее рассмотрим классификацию финансовых рисков по характеру проявления во времени.

|

Рис 7. Классификация по характеру проявления во времени

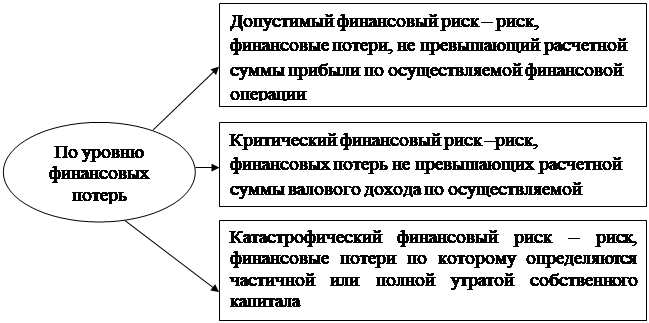

Далее рассмотрим классификацию рисков по уровню финансовых потерь.

Рис 8. Классификация по видам уровню финансовых потерь

|

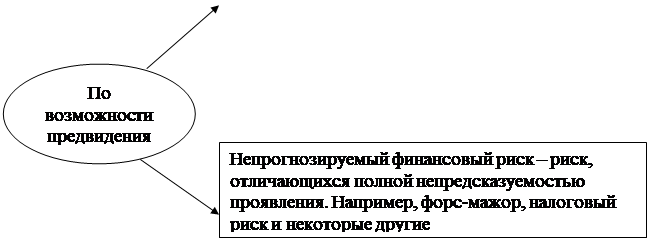

Далее рассмотрим классификацию рисков по возможности предвидения.

Рис 9. Классификация по возможности предвидения

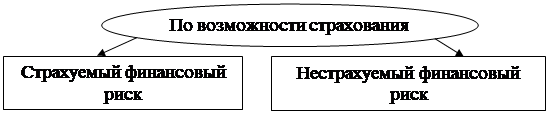

Далее рассмотрим классификацию по возможности страхования.

|

Рис 10. Классификация по возможности страхования

Страхуемый финансовый риск - риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

Нестрахуемый финансовый риск – риски , по которым отсутствует предложение соответствующих страховых продуктов на финансовом рынке.

На основании вышеизложенного можно сделать вывод о том, что классификация финансовых рисков играет важную роль в деятельности любого предприятия. Сотрудникам экономического отдела необходимо изучить классификацию и работа значительно упроститься.

Обычные и специфические риски для ПФИ

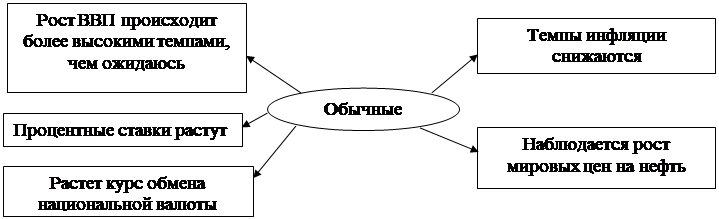

Обычный риск – риск, который возникает для всех участников инвестиционной деятельности и форм инвестирования. Риск определяется сменой стадий экономического цикла, изменениями налогового законодательства и другими факторами, на которые инвестор повлиять при выборе объекта инвестирования не может. Далее приведем примеры обычного риск ПФИ.

Рис 10. Пример обычных рисков ПФИ

Специфический риск - риск присущ конкретному объекту инвестирования или деятельности конкретного инвестора.

Он может быть связан с неквалифицированным руководством предприятием; усилением конкуренции в данном сегменте рынка; нерациональной структурой капитала.

Далее приведем примеры обычного риск ПФИ.

Рис 12. Пример специфических рисков ПФИ

В литературе также встречается разделение на динамичный и статический риск ПФИ.

Динамический риск – риск связан с непредвиденными изменениями стоимости основного капитала в результате принятия управленческих решений или неожиданных изменений рыночных или политических обстоятельств.

Эти изменения могут быть позитивными, например, дополнительный доход, так негативными – потери.

Статический риск – риск потерь реальных активов, который связан непосредственно с нанесением вреда собственности, а также связан с потерей дохода из-за недееспособности организации.

Результат негативный - только потери.

Способы минимизации кредитных рисков в операциях с ПФИ

Способы минимизации кредитных рисков в операциях с ПФИ или способы воздействия на риск с целью его минимизации служат для непосредственного снижения кредитного риска.

Используются такие способы, как:

- передача третьему лицу, например, путем страхования, хеджирования и т.д.

-способы оставления риска на собственном удержании (резервирование, лимитирование, диверсификация портфеля).

В процессе управления кредитным риском банки применяют несколько методов. По своему назначению эти методы представляют собой способы воздействия на риски с целью их снижения (минимизации).

Методы управления кредитным риском в банковском риск-менеджменте представлены на рисунке 13.

Рис. 13. Методы управления кредитным риском

Резервирование – метод управления кредитным риском главной целью которого является возмещение материального ущерба банка в случаи появления рисков.

Создание резервов относят на расходы банка, поскольку данная операция связана с капиталом банка. Главным условием создание такого кредита является наличие у банка достаточного капитала. Поскольку резервы банк создает из собственных сбережений банк не заинтересован в завышении создаваемого резерва.

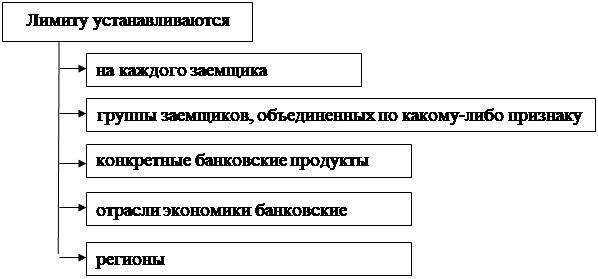

Лимитировние – процесс создания внутренних нормативов кредитных операций, которые являются элементом управления кредитным риском в банке.

|

Рис. 14. Лимиту устанавливаются

Способы минимизации кредитных рисков в операциях с ПФИ должны реализовываться комплексно.

Заключение

Из написанной контрольной работы можно сделать следующий вывод, финансовый риск – это общий термин для многих различных видов рисков, связанных с финансовой отраслью.

К финансовым рискам относят операции связанные с финансами, такими как ссуды компании и их подверженность дефолту по кредитам.

В первом параграфе контрольной работы рассмотрена подробная классификация финансовых рисков. На основании первого параграфа можно сделать вывод о том, что знание классификации финансовых рисков значительно упростит экономическую деятельность предприятия.

Во втором параграфе изложены обычные и специфические риски для производстьвенных финансовых инструментов. Также были приведены примеры обычных и специфических рисков ПФИ.

В третье параграфе изучены способов минимизации кредитных рисков в операциях с ПФИ.

Для оценки перспектив инвестиций инвесторы используют ряд финансовых рисков, что также говорит о значимости темы исследования.

Существует много видов финансовых рисков. Наиболее распространенными из них являются кредитный риск, риск ликвидности, риск, связанный с активами, риск иностранных инвестиций, риск долевого участия и валютный риск.

Чаще всего встречается кредитный риск. Данный риск связан с людьми, которые заимствовали деньги и которые не могут заплатить за деньги, которые они заимствовали. Таким образом, эти люди переходят в дефолт.

Предприятия, которые затронуты кредитным риском страдают от снижения доходов, а также от потери денежных средств, процентов.

Список использованной литературы

1. Финансовые рынки: учебник для бакалавров / под ред. С.В. Брюховецкой, Б.Б. Рубцова. — Москва: КноРус,2018.

2. Финансовые рынки и институты: учебник и практикум (для студентов вузов, обучающихся по направлению «Экономика»). Финансовый университет. И.А. Гусева. М.:Юрайт, 2017.

3. Деривативы. Курс для начинающих / Пер. с англ.

– 2-е изд. – М.: Альпина Паблишер, 2009. – (Серия «Reuters для финансистов».) Электронное издание. ООО «Альпина Паблишер», 2013.

4. Рынок ценных бумаг и производных финансовых инструментов. А.Н. Буренин. – М.: Изд-во ООО «НТО», 2011.

5. Вайн С. Опционы: Полный курс для профессионалов / – 4-е изд., испр. и доп. -М.: Альпина Паблишерз, 2016. ЭБС: Znanium.

6. Галанов В.А. Производные финансовые инструменты: учебник. / 2-е изд., перераб. и доп. –М.: ИНФРА-М, 2017. ЭБС: Znanium.

7. Натенберг Ш. Опционы: волатильность и оценка стоимости. Стратегии и методы опционной торговли. –М.: Альпина Бизнес Букс, 2014. ЭБС: Znanium.

8. Мэрфи Д. Технический анализ фьючерсных рынков: теория и практика. –М.: Альпина Паблишерз, 2014. ЭБС: Znanium.

9. Следует использовать также законодательно-нормативные документы, периодические издания, другие публикации и электронные ресурсы.