Дипломная работа " Разработка проекта внедрения информационных технологий на предприятии"

Содержание

Глава 1. Теоретические основы процесса внедрения информационных технологий на предприятии

1.1. Информация и ее роль в работе предприятия

1.2. Информационные технологии и особенности их внедрения на предприятии

1.3. Значение информационных технологий в повышении эффективности управления предприятием

Глава 2. Анализ коммерческой и проектной деятельности предприятия ИП «Черенков»

2.1. Общая характеристика предприятия ИП «Черенков» и анализ его финансово-экономических показателей

2.2. Оценка эффективности торговой деятельности предприятия ИП «Черенков»

2.3. Оценка применения информационных технологий в работе предприятия ИП «Черенков»

Глава 3. Проект внедрения информационных технологий на предприятии ИП «Черенков»

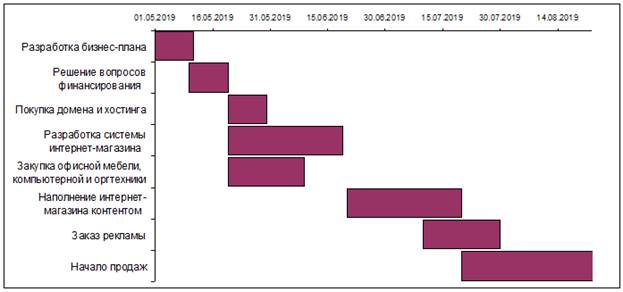

3.2. Резюме проекта Интернет-магазина. Сетевой график проекта

3.3. Оценка эффективности предложенного проекта Интернет-магазина

Список использованной литературы

Введение

Актуальность темы. Широкая информатизация всех сфер деятельности общества принципиально укрепляет роль информации и информационных технологий. Особенно актуальны эти вопросы для экономических объектов, управление которыми - постоянный процесс переработки значительных объемов разносторонней информации [45].

На предприятии обычно информационная служба не выделяется в отдельное подразделение. Она представляет собой интегрированную часть процесса ведения хозяйственной деятельности и управления ею и является такой же необходимой, как основное производство, службы маркетинга или финансового учета [33].

Для соединения отдельных подразделений предприятия в единое целое и обеспечения эффективной хозяйственной деятельности на предприятии создается целостная информационная система. Именно с ее помощью происходит обмен информацией на предприятии: информация о работе каждого подразделения и о внешних изменениях фиксируется, анализируется, обобщается и используется в процессе принятия решений, которые, в свою очередь, доводятся до лиц, на которых возложена их выполнения [12].

Функции контроля за деятельностью и устранения неисправностей в информационных системах на средних предприятиях возлагаются на системного администратора, а на малых предприятиях такие функции может выполнять специалист извне или один из работников по совместительству.

Основным подходом к использованию информации, которой располагает предприятие, является создание и применение информационных систем в менеджменте [38].

Анализ последних исследований и публикаций. Теоретические и практические аспекты использования информационных систем и технологий в управлении деятельностью предприятия освещены в научных трудах таких ученых, как Бусленко Н.П., Витлинский В.В., Глушков В.М., Гужва В.М., Жалдак М.И., Ивахненко А.И., Павлов А.А., Пономаренко В.С., Поспелов Д.С., Сопко В.В., Томашевский А.М., Черняк А.И., Сверчок А.Д. и др.

Ученые исследовали различные подходы к автоматизации управленческого процесса и его составляющих на предприятии, сущность основных понятий, влияние компьютеризации на принятие управленческих решений.

На основе проведенного анализа научных источников можно сделать вывод, что в условиях развития современного информационного пространства, вопросы использования автоматизированных информационных систем в управленческой деятельности остаются актуальными.

Целью работы является разработка проекта внедрения информационных технологий на предприятии.

Для реализации поставленной цели необходимо решить следующие задачи:

- дать характеристику информации и ее роли в работе предприятия;

- охарактеризовать информационные технологии и особенности их внедрения на предприятии;

- описать значение информационных технологий в повышении эффективности управления предприятием;

- дать общую характеристику предприятия ИП «Черенков» и провести анализ его финансово-экономических показателей;

- провести оценку эффективности торговой деятельности предприятия ИП «Черенков»;

- выполнить оценку применения информационных технологий в работе предприятия ИП «Черенков»;

- изучить предпосылки и возможности создания интернет-магазина на базе действующего магазина автозапчастей ИП «Черенков»;

- разработать резюме проекта интернет-магазина и построить сетевой график проекта;

- дать оценку эффективности предложенного проекта интернет-магазина.

Объектом работы является ИП «Черенков».

Предметом исследования являются новые информационные технологии, применяемые в практике работы предприятия ИП «Черенков».

Информационной базой при написании работы являлись учебники, учебные пособия и статьи по информационным технологиям, а также документация предприятия.

Методы исследования. Анализ, выполненный в работе, построен с учётом всех теоретических и методологических положений и принципов анализа хозяйственной деятельности − принципа системного (комплексного) подхода, а также принципов объективности, конкретности, точности и эффективности. В работе широко используются методы функционально-стоимостного, финансового и статистического анализа хозяйственной деятельности предприятия.

Структура работы включает в себя введение, три главы, заключение и список использованной литературы.

Глава 1. Теоретические основы процесса внедрения информационных технологий на предприятии

1.1. Информация и ее роль в работе предприятия

Информация - это совокупность сведений о фактах, объектах, событиях и т. д., которые в данном контексте имеют определенное значение. Информацию можно принимать, собирать, передавать, хранить, обрабатывать. Обязательным условием при этом является наличие носителя, источника, получателя информации и каналов связи между ними [23].

Данные - это представление фактов и идей в формализованном виде, пригодном для передачи и обработки в некотором информационном процессе [5].

Следует различать понятия «информация» и «данные». Информация - это совокупность обработанных данных, представленных в форме, пригодной для принятия решения. Если данные не касаются решаемой проблемы или если они уже известны получателю, они не содержат для него информации.

Данные содержатся в первичных документах, созданных при выполнении операций или бизнес-процессов в процессе бизнес-деятельности. Например, данные товарно-транспортной накладной или платежного требования. Данные являются входной информацией для решения задач управления аптечным предприятием. Они вводятся в информационную систему путем заполнения таблиц базы данных конкретными значениями первичных документов [40].

Информация формируется в процессе обработки, систематизации данных в необходимом разрезе: период, клиенты, подразделения, услуги, продукция и так далее. Информация содержится в отчетах, сформированных в результате работы программных продуктов. Например, в сложившемся отчете о продажах продукции за конкретный период могут содержаться количественные показатели об объеме продаж по товарам, стоимостные показатели по товарам, покупателям за текущий и предыдущие периоды, как фактические, так и плановые. Эти показатели важны в подготовке деловых решений менеджерами по продажам, следовательно, с их точки зрения, они содержат информацию [26].

Осмыслив информацию отчета о продажах, менеджер добывает знания: о выполнении плана продаж, о динамике продаж, о тенденциях спроса на отдельные виды продукции. Это дает ему основание принять взвешенное решение, которое обосновано расчетами и собственным опытом.

Знание - это выводы, сделанные работником при осмыслении информации. Знание находится непосредственно в голове управленческого работника. Оно связано с его умениями и опытом. Примером знаний является так называемый know-how [49].

Эффективность современного бизнеса все в большей степени зависит от овладения технологиями, позволяющими собирать, хранить, распространять знания, а также накапливать опыт применения знаний для управления бизнес-деятельностью. Речь идет о необходимости оценки и использования знаний, которыми предприятие владеет, то есть - об управлении знаниями.

В мире накоплен огромный информационный потенциал, но люди не могут им воспользоваться в полном объеме в силу ограниченности своих возможностей. Внедрение в различные сферы деятельности компьютерной техники и современных средств переработки и передачи информации послужило началом нового эволюционного процесса, названного информатизацией [20].

Недостаточно уметь самостоятельно осваивать и накапливать информацию, а надо научиться такой технологии работы с информацией, когда подготавливаются и принимаются решения на основе коллективного знания. То есть, человек должен иметь определенный уровень культуры в работе с информацией. Для отражения этого факта был введен термин «информационная культура».

Информационная культура - умение целенаправленно работать с информацией и использовать для ее получения, обработки и передачи компьютерные информационные технологии, современные технические средства и методы [41].

Неотъемлемой частью информационной культуры является знание информационной технологии и умение ее применять как для автоматизации рутинных операций, так и в неординарных ситуациях, требующих нестандартного творческого подхода.

Информационное общество - общество, в котором созданы все условия для удовлетворения информационных потребностей граждан, организаций, а большинство работающих или занято производством, сбором, переработкой информации, или не могут выполнять свои профессиональные обязанности без этих процессов.

В последнее время все чаще используется понятие электронно-цифрового общества - общества, построенного на концепциях Интернет [12].

Для организации производства в современных условиях недостаточно иметь материальные, финансовые или человеческие ресурсы. Нужна еще и исчерпывающая информация о состоянии предприятия и его внешней среде. В последнее время в практике управления приходит понимание того, что информация также является ресурсом, информационные ресурсы должны рассматриваться как отдельная экономическая категория [37].

Информационные ресурсы - это весь объем знаний, отчужденный от их создателей, зафиксированный на материальных носителях (например, бумага, электронные носители, магнитные носители и др.) и предназначенный для общего использования. Информационные ресурсы организации можно понимать как весь имеющийся объем информации в информационной системе.

Информационные ресурсы организации состоят из внешней и внутренней информации [29].

Внутренняя информация отражает финансово-хозяйственное состояние организации. Она, как правило, точная и полная. Ее источник - структурные подразделения организации и должностные лица. Пример внутренней информации - информация о сотрудниках предприятия, ее источник - отдел кадров.

Внешняя информация отражает внешнюю среду организации, к которой относятся экономические и политические субъекты, действующие за пределами организации (например, клиенты, поставщики, государственные органы и т. д.). Внешняя информация обычно приблизительная, неполная, неточная. Пример внешней информации - информация о размере налогов, ее источник - налоговая служба [48].

Одним из основных внешних источников формирования информационных ресурсов организации является справочно-правовые системы и информационно-поисковые системы [6].

Информационная система - это система, которая организует хранение и манипулирование информацией о проблемной области. Под термином «манипулирование» подразумеваются процедуры сбора, обработки, поиска, передачи информации, необходимой в процессе принятия решений в любой области.

В основе функционирования любой системы лежит процесс, а в основе информационной системы - процесс производства информации. Поэтому назначение информационной системы - это производство информации для нужд организации в обеспечении эффективного управления ее деятельностью [30].

Информационную систему можно рассматривать как систему управления, где процесс производства информации является объектом управления. Как в любой системе управления, в информационной системе существуют органы управления.

Автоматизированная информационная система - это система, реализующая информационные технологии в сфере управления при совместной работе управленческого персонала и комплекса технических средств.

Цель создания автоматизированной информационной системы - повышение эффективности управления аптечным предприятием. Автоматизированная информационная система реализует стандартные функции управления: прогнозирование, планирование, учет, контроль, анализ, регулирование [16].

1.2. Информационные технологии и особенности их внедрения на предприятии

Понятие информатизации бизнеса определяет информатизацию как совокупность взаимосвязанных организационных, правовых, политических, социально-экономических, научно-технических, производственных процессов, направленных на создание условий для удовлетворения информационных потребностей предприятия реализации соответствующих прав на основе создания, развития и использования информационных систем, сетей, ресурсов и информационных технологий, построенных на основе применения современной вычислительной и коммуникационной техники [10].

Для внедрения информационных технологий на предприятии нужно детально анализировать не только сам информационный продукт, но и оценить эффективность целесообразности их внедрения, проанализировать различные факторы влияния и только тогда принимать соответствующее обоснованное решение.

На современном предприятии можно автоматизировать определенные уровни или отделы [8].

Внедрение современных технологий несомненно является положительным шагом для предприятия. Сам процесс внедрения ИТ можно представить в виде схемы (рис. 1.1) [18].

Рис. 1.1. Процесс внедрения информационных технологий [18]

1. Бухгалтерия. В основном на предприятиях для ведения бухгалтерии используется система «1С-Предприятие», ведь данная система имеет следующие преимущества:

- наименьшая цена среди аналогичных программных продуктов;

- относительно небольшая цена обслуживания (по сравнению с продуктами-аналогами);

- большое количество специалистов и фирм-партнеров по обслуживанию программного обеспечения фирмы 1С;

- открытая архитектура системы, которая позволяет конфигурировать систему под конкретные задачи пользователя;

- мощная система справки на русском языке [3].

2. Управление базой клиентов (CRM-системы). CRM система применима в любом бизнесе, где клиент персонифицированный, где высокая конкуренция и успех зависит от предоставления выгодных для клиента условиях. Максимального эффекта от внедрения CRM-систем добиваются компании, работающие в таких областях:

- предоставление услуг;

- производство;

- оптовая и розничная торговля;

- страхование и финансы;

- телекомуникации и транспорт;

- строительство [19];

3. Управление предприятием (ERP-системы). Корпоративная информационная система (КИС) предназначена для автоматизации учета и управления. Как правило, ERP-системы строятся по модульному принципу и в той или иной степени охватывают все ключевые процессы деятельности компании [35].

Опыт внедрения и использования информационных технологий позволяет говорить о больших потенциальных возможностях этой сферы при решении проблем общества. Рассматривая реальное состояние по внедрению информационных систем и технологий в России, следует отметить, что процессы использования информационных технологий существенно отстают от зарубежных, в частности это относится к малому предпринимательству. Открывая новые возможности, информатизация требует внимательного и бережного отношения.

При внедрении информационных систем на современных предприятиях необходимо построить определенный алгоритм, с помощью которого можно поэтапно расписать процесс внедрения [25].

Информационные технологии являются важным этапом на пути к достижению конкурентных преимуществ, которые позволяют:

- быстро, качественно и надежно выполнять получение, учет, хранение и обработку информации;

- значительно сократить управленческий персонал предприятия, который занимается работой по сбору, учету, хранению и обработке информации;

- обеспечить в нужные сроки руководство и управленческо-технический персонал предприятия качественной информацией;

- своевременно и качественно вести анализ и прогнозирование хозяйственной деятельности предприятия;

- быстро и качественно принимать решения по всем вопросам управления предприятием [11].

На рис. 1.2. изображен алгоритм принятия решения по внедрению информационных технологий на предпроектной стадии, который обеспечит выбор наиболее привлекательного проекта внедрения [28].

Рис. 1.2. Алгоритм принятия решения про внедрение информационной технологии [28]

В предлагаемом алгоритме предлагается оценка в разрезе трех направлений:

- инвестиционных вложений,

- будущих выгод,

- рисков проекта [21].

Кроме алгоритма внедрения, руководителям предприятий необходимо применять различные методы по выбору информационных систем. Информационные технологии на предприятиях должны использоваться не только для автоматизации типовых процедур и облегчения их осуществления, но и для эффективной организации информационных потоков и расширение возможностей применения экономико-математических методов. Так, оценка эффективности от внедрения или совершенствования информационной системы осуществляется на основе следующих методов:

1. Финансовые методы. Преимуществом финансовых методик является возможность представления результатов оценки в финансовом выражении, что упрощает процесс обоснования проекта. Ограниченность применения таких методов заключается в том, что они оперируют понятиями притока и оттока средств, а это требует конкретики и точности [42].

2. Эвристические (качественные) методы. Применение методов эвристической группы (Сбалансированная система показателей (Balanced Scorecard, BSC), информационная экономика (Information Economics, IE)) обеспечит определение соответствия ИТ-проекта бизнес-стратегии предприятия и его вклада в достижение предприятием установленных стратегических целей. Использование данных методик позволит выявлять как явные, так и неявные факторы эффективности ИТ-проектов. Эта группа методов позволяет учитывать специфику каждого предприятия при определении характеристик информационных технологий, подлежащих оценке [50].

3. Вероятностные методы. Вероятностные методики (прикладная информационная экономика (Applied Information Economics, АИЭ), справедливая цена опционов (Real Options Valuation, ROV)) позволяют осуществлять оценку вероятности рисков, влияющих на достижение плановых показателей ИТ-проекта и появление новых возможностей предприятия с началом использования информационных технологий на базе статистических и математических моделей [7].

Конечно, эффективная информатизация значительно повышает управляемость процессами социально-экономического развития предприятия, приводит к улучшению качества и уровня принимаемых управленческих решений, оперативности информационных процессов и услуг, которые, в свою очередь, приводят к улучшению социально-экономических, научно-технических, культурных и других показателей жизни.

Понятно, что с помощью информатизации, путем создания целостной взаимосвязанной системы нормативных, информационных и инструментальных средств для решения задач, достигается информационно-аналитическое управление всеми отделами предприятия [24].

Таким образом, применение различных методик и разработка алгоритма внедрения ИТ позволит предприятию повысить качество и эффективность управления в социально-экономической сфере бизнеса и города в целом за счет внедрения современных информационных систем поддержки принятия решений, согласованности и повышении качества, оперативности информационных процессов и услуг, которые, в свою очередь, должны привести к улучшению социально-экономических, научно-технических, культурных и других показателей жизни.

1.3. Значение информационных технологий в повышении эффективности управления предприятием

Одним из самых мощных инструментов конкурентной борьбы является внедрение на предприятии современной информационной системы, с помощью которой становятся возможными:

- использование инновационных инструментов для обслуживания клиентов;

- повышение эффективности работы;

- освоение новых ниш для ведения бизнеса;

- анализ бизнес-процессов предприятия;

- оптимизация, формализация, описание бизнес процессов;

- оформление проектной документации;

- автоматизация бизнес-процессов предприятия;

- внедрение и сопровождение программных продуктов [27].

Технические возможности для реализации различных решений в области построения информационных систем в настоящее время чрезвычайно широкие и вполне доступны. Все большее количество производителей поддерживают работу своих систем на различных платформах и гарантируют подключение к системам различных устройств. Сегодня есть возможность подключиться к локальной сети компании в любой момент. Руководитель может контролировать работу подчиненного откуда угодно в режиме реального времени [31].

Важным элементом информационной системы современного предприятия является ИТ-инфраструктура. Она является единственным комплексом программных, технических, коммуникационных, информационных и организационно-технологических средств обеспечения функционирования предприятия, а также средств управления ими.

Для обеспечения эффективной деятельности современные предприятия нуждаются в ИТ-инфраструктуре, состоящей из интегрированного комплекса систем, программ и служб. ИТ-инфраструктура должна быть целостной, максимально надежной, грамотно спроектированной, обладать большим запасом прочности, не только соответствовать текущему состоянию бизнеса, но и учитывать его развитие в будущем. Именно для «правильного проектирования» ИТ-инфраструктуры необходимо создание IT-стратегии, которая представляет собой комплекс системных решений, направленных на долгосрочное совершенствование технологической и технической составляющих информационной системы предприятия [39].

Информационные технологии и системы (ИТ/С) - это прежде всего инструмент управления. Как и любой другой, он служит для координации и контроля хода бизнес-процессов при достижении целей. Простое владение этим инструментом, как и любым другим, не гарантирует успеха, но его отсутствие на предприятии, которое нацелено на рост, может привести к потере конкурентоспособности, сокращение доли рынка и низкой эффективности.

Когда можно реализовать практически любой запрос, ключевой задачей в области создания релевантных и эффективных информационных систем является четкое представление необходимого результата.

Одним из таких запросов на предприятии является автоматизация управления человеческими ресурсами. Условия глобализации создали спрос на программное обеспечение, которое способно интегрировать команду, работать над совместными задачами, несмотря на физическую расстояние между членами команды, а также ускорить поиск и отбор персонала [1].

Современное программное обеспечение предлагает полезный инструментарий для совершенствования процесса рекрутинга, а именно ATS - систему автоматизации подбора персонала. Различные сервисы имеют разный функционал. Одни упрощают сам процесс поиска, такие как «Friend Work Recruiter» или «Amazing Hiring». Эти (и другие аналогичные) сервисы способны не только осуществлять глубокий поиск кандидатов на вакансию по заданным параметрам, но и интегрировать информацию о каждом специалисте из разных ресурсов. Так как большинство интернет-ресурсов с базами резюме требуют оплату за доступ к контактным данным, то такие как ATS могут сэкономить не только время, но и финансовые ресурсы. Правда, бесплатным использование вышеупомянутых ресурсов является только первые 15 дней, но цены сравнительно доступны для среднего и малого бизнеса [44].

Другой тип ATS рассчитан больше на процесс отбора. Так, «HRP.by» имеет библиотеку компетенций с оценочными вопросами и вариантами ответов на них (которые достаточно редко встречается среди программ-конкурентов), сравнение кандидатов по заданным критериям, шаблоны листов для кандидатов, привязку к календарю (для планирования и тайм-менеджмента), аналитические инструменты. Достаточно похожим является «Qandidate», но вместо двух первых инструментов существуют возможности создания «отсеевающих» вопросов, на которые должны ответить все кандидаты, создание арендованной страницы и интеграция с «Linkedln». Более того, последний ресурс является бесплатным. Среди бесплатных систем автоматизации подбора персонала можно выделить «aRecruiter», «Talentsquare», «Zoho Recruit» (хотя последние две имеют весьма ограниченный функционал в бесплатных версиях). Эти и многие другие инструменты доступны для рекрутинга в малом и среднем бизнесе.

Для отбора персонала являются полезными и другие ресурсы, которые в основном ориентированы на тестирование. Для конструкторов тестов существует много бесплатных вариантов, в частности «Surveymonkey», «Google-формы», «Kwiksurveys», «Zoho», «ЛетсТест» [27].

Более того, тестирование с использованием «Google-форм» интегрирует все результаты в Excel-таблицу. Excel имеет инструментарий визуализации данных, поэтому это достаточно упрощает процесс сравнения кандидатов. Существует и готовый набор тестов, например, «Quizful» и «Skilltech» (для ИT-специалистов), «ТестПрофи» (акцент на когнитивные и психологические тесты), «Mental Floss» (различные сферы деятельности) [14].

Большие возможности сейчас открываются и для обучения персонала. Это связано с возникновением такого понятия, как E-learning. Большинство ресурсов предусматривают бесплатный доступ к информации, а следовательно, и экономию ресурсов предприятия. Правда, существует барьер, а именно необходимость знания иностранного языка, для чего ниже будут приведены ресурсы для изучения иностранных языков.

Появляется новая тенденция на рынке учебных программ - игровая форма для усвоения тяжелой информации. Примером является существование таких ресурсов, как «Code Avengers», «Code studio», «Rails for Zombies», «Code Combat» (все три ресурса обучают языкам программирования и являются бесплатными). Игрофикация позволяет получать больше удовольствия от обучения и стимулирует заинтересованность персонала в саморазвитии [36].

Для того чтобы упростить процесс обсуждения любой темы, есть виртуальные доски «Mural.ly» и «CanvasDropr». Возможность прикреплять различные материалы с «YouTube», «Flicr», «Google Drive», «Dropbox», менять масштаб прикрепленных файлов и расположения на доске, комментировать и обсуждать в специально созданном чате, наблюдать за изменениями, которые внесли приглашены к редактированию члены коллектива в реальном времени - все это делает такие ресурсы полезными.

Одной из важнейших управленческих сфер для применения современных информационных систем является программное обеспечение для управления проектами (табл. 1.1) [17].

Таблица 1.1

Программное обеспечение для управления проектами [17]

|

Тип программного обеспечения |

Примеры программного обеспечения |

|

Локальное |

“CalligraPlan”, “ConceptDraw PROJECT”, “GanttProject”, “Microsoft Project”, “OpenProj”, “Planner”, “ProjectLibre”, “TaskJuggler” |

|

Клиент-серверное |

“Basecamp”, “Bugzilla”, “BugTracker.NET”, “EasyProjects.NET”, “GitHub”, “Globus Professional”, “GNATS”, “JIRA”, “Mantis”, “OTRS”, “PayDox”, “Redmine”, “Team Foundation Server”, “Trac”, “TrackStudioEnterprise” |

|

Веб-сервис |

“Bitbucket”, “Bontq”, “CodePlex”, “Gemini”, “GitHub”, “GNU Savannah”, “GoogleCode”, “Jira”, “Launchpad”, “Patch-Tag”, “Project Kaiser. Savane”, “SourceForge”, “Trello” |

Так, например, одним из самых популярных и бесплатных ресурсов является «Redmine», который имеет такой функционал:

- ведение нескольких проектов;

- гибкая система доступа, основанная на ролях;

- система отслеживания ошибок;

- диаграммы Ганта и календарь;

- ведение новостей проекта, документов и управления файлами;

- оповещения об изменениях с помощью RSS-потоков и электронной почты форумы для каждого проекта;

- учет временных затрат;

- настройки произвольных полей для инцидентов, временных затрат, проектов и пользователей;

- создание записей об ошибках на основе полученных писем; многоязычный интерфейс;

- поддержка СУБД MySQL, Microsoft SQL Server, PostgreSQL, SQLite, Oracle [2].

Автоматизация бизнеса не менее важна для финансового учета и анализа, ведения бухгалтерии, сопроводительной документации. Использование информационных, инновационных систем в этой сфере способно значительно повысить конкурентоспособность предприятия на рынке, а также идентифицировать и нейтрализовать имеющиеся проблемы.

Комплексное решение этой проблемы можно найти благодаря системам ERP (Enterprise Resource Planning). На отечественном рынке наиболее популярны такие системы, как «1С», «Галактика», «Парус», «SAP» и «Navision». Но из-за отсутствия гибкости и адаптивности в «Галактике», «Navision» и «Парусе», а также высокой цену как лицензии, так и обслуживания «SAP» наибольшее распространение получила «1С». Также особенностями «1С», позволяющие компании закрепить лидерство на постсоветском рынке ERP, является умеренная цена, учета отечественных законодательных особенностей, широкий функционал и франчайзинговая система, которая обеспечивает большое количество специалистов (1С-программистов) всей территории СНГ [47].

Следует отметить, что при выборе ERP-системы необходим глубокий анализ предприятия, ведь существует широкий спектр конфигураций, которые обеспечивают автоматизацию соответственно отрасли, специфики деятельности, масштаба, приоритетам и технологиям предприятия. Возможность интеграции с другими сервисами и ПО обеспечивает целостность и более высокую эффективность управления предприятием.

Новым направлением разработки современного ERP-обеспечения является разработка удобных мобильных приложений, которые помогают в мобильном учета финансов и ведении документации. К информационным системам этого типа относятся такие программные инструменты, как «Mint.com» (обеспечивает не только финансовый учет, но и мощную систему безопасности), «Financisto», «Toshl». Спецификой «Toshl» является его оформление: в юмористическом стиле приложение напоминает о превышении бюджета и дает советы для оптимизации собственных расходов. Все эти три инструмента являются бесплатными. За умеренную плату можно воспользоваться и другими приложениями. Так, преимуществами «Money», который является одним из самых популярных в мире среди аналогов, является не только иллюстративность движения денег за счет инфографики, но и возможность сопровождения сделок чеками и голосовыми комментариями. Такое приложение, как «BilliBox», не требует механического занесения информации, ведь достаточно только фотографий чеков, по которым он «вытягивает» всю необходимую информацию [32].

Интересными для оптимизации процесса управления финансами бесплатные приложения «DebtControl» и «BillMinder», которые помогают контролировать кредиторскую задолженность с помощью системы напоминания и определения приоритетности направлений уплаты [15].

Важным для оптимизации процесса управления является перевод в цифровое пространство рутинных административных операций, в частности документооборота и нормативно-правового обоснования управленческого решения. Например, приложение «iPlex» является сборником кодексов и законов, которые доступны даже без подключения к Интернету. Данное приложение будет полезно для создания договоров, актов и другой документации. Он имеет возможность бесплатного запроса в Едином государственном реестре юридических лиц и физических лиц-предпринимателей, при необходимости есть функция срочного поиска реквизитов партнера по юридической названием предприятия [46].

Для того чтобы была возможность подписывать документацию уполномоченным лицом даже при отсутствии на рабочем месте, создан приложения «SignEasy» и «Adobe Fill & Sign». Они позволяют не только ставить подпись с помощью стилуса или пальцев руки, но и сохранять в памяти приложения изображения подписи и печати с мгновенным их размещением в документе при возникновении такой необходимости. А «Camscanner» и «Office Lens» позволяют сканировать документы непосредственно с помощью смартфона.

Для автоматизации сбора отчетности по персоналу предприятия разработаны приложение «Weekdone». Он не только напоминает о необходимости отправки отчетов, но и формирует их в виде графиков для наглядности, а также таск-менеджер (от англ. "Task" - "задача") [22].

Одной из управленческих проблем, успешно решается с помощью ИТ-технологий, является удаленный доступ к общим базам пользователей, разделенных территориально. Для хранения документов и предоставления доступа к ним уполномоченным лицам существуют облачные хранилища данных. Самыми известными из них являются «Google Drive» и «Dropbox». Существование мобильных приложений обеспечивает возможность доступа и работы с документами даже при непредсказуемых обстоятельствах и отсутствия доступа к компьютеру.

Интересным аналогом таких программ является приложение «Forest», который предусматривает игрофикацию (использование игровых элементов) процесса самоконтроля, поэтому повышает интерес к саморазвитию в этом направлении. Начиная любую задачу, вы можете посадить в «Forest» дерево. Если пользователь не выходит из программы, чтобы отвлечься, и заканчивает выполнение задания, дерево вырастет. Если открывается «Вконтакте», «Facebook» или любой другой подобный ресурс, дерево погибает [43].

Подобным инструментом является и «Quest». Он предусматривает поощрение пользователя к выполнению задач путем предоставления «кристаллов опыта» за каждое выполненное задание. Эти кристаллы можно обменивать на оружие, новые способности или броню для главного персонажа.

Такие инструменты могут казаться недостаточно эффективными на первый взгляд, но опыт пользователей подтверждает, что игрофикация процесса саморазвития создает дополнительную мотивацию для того, чтобы достичь поставленной цели и выполнить текущие задачи с большим энтузиазмом [13].

О работе со списками дел, то можно выделить следующие инструменты.

1. «Wunderlist» является простым, но функциональным приложением для ведения списков работает на нескольких платформах и позволяет синхронизировать данные между ними.

2. «Asana» идеально подходит для сложных проектов и совместного использования в составе небольшой команды. Существует возможность создавать различные проекты и для каждого составить свой список задач. Для всех задач может быть указан конкретный исполнитель, который увидит ее в своей панели управления. Для каждой задачи может быть составлено описание, указаны теги и срок исполнения. Кроме этого, «Asana» позволяет с задачами прикреплять файлы, что может быть очень полезной функцией [34].

3. «Any.do» создан, чтобы организовать выполнение поставленных перед пользователем задач. Предварительно списки имеют такие заголовки, как, например, «Сегодня», «Завтра», «На этой неделе». Есть возможность организовывать свои списки по категориям и папкам, добавлять подзадачи и описание.

4. «Workflowy» построен на основе минимализма (как интерфейс, так и дизайн в целом). На старте сервиса появляется пустое белое поле, где можно создавать свои списки. Во время наводнения на каждый элемент появляются кнопки управления, позволяющие отметить задание как выполненное, распространить среди других пользователей, добавить примечание и выполнить другие действия.

5. «Google Tasks» является веб-приложением, которое встроено в «Gmail» и Календари, но о котором мало кто знает. Чтобы увидеть его, необходимо нажать на список «Gmail», что раскрывается в левом верхнем углу экрана почты, после чего надо выбрать пункт «Задачи». Это простой инструмент управления задачами, с помощью которого можно составлять различные списки, отмечать их выполнения, назначать сроки и т.д. [23].

Важным требованием времени для современного менеджера является обработка не только внутрифирменной информации, но и внешней, генерируемый событиями политического и культурного, государственного и международного масштабов. Существует целое направление внедрения ИТ-технологий, которые помогают менеджеру ориентироваться в событиях в мире и на рынке, например, такое приложение, как «Zite». Эта программа выбирает только самые важные статьи по кругу интересов пользователя. Когда пользователь читает статьи, он может указать, нравится ли ему материал и автор. После этого подборка станет еще более персонализированной.

Другим интересным приложением, которое сэкономит время и позволит постоянно саморазвиваться, является «Blinklist». Это ПО имеет примерно несколько сотен саммари (краткое изложение книги) на различные темы, начиная с бизнеса и заканчивая саморазвитием и искусством. Сервис платный, но есть бесплатный период [9].

Из ИТ-инструментов, специализированных на саморазвитии, стоит вспомнить «TED» (генерирует выступления лучших спикеров и самых известных личностей мира), «Lumosity» (создан для тренировки мозга, улучшает память, внимательность, скорость мышления и другие важные функции умственной деятельности). В случае недостаточной мотивации и вдохновения, менеджеру можно использовать «Hurry2Live», ведь это приложение отображает информацию о достижении известных людей по всему миру.

Также стоит упомянуть очень полезный аналог стандартного календаря - «Sunrise». «Sunrise» взаимодействует с социальными сетями. Например, он может «вытянуть» из «LinkedIn» будущие встречи, из «Facebook» - дни рождения друзей и будущие события, а если пользователь предоставляет «Sunrise» максимальное число контактов, он сможет отправлять приглашения на различные события как друзьям, так и деловым партнерам.

В целом можно сделать вывод, что в настоящее время существует очень много программного обеспечения для автоматизации как профессиональной деятельности менеджеру, так и процесса его саморазвития. Большинство программного обеспечения или является бесплатным, или имеет умеренную цену [4].

В общем наличие мощной инфраструктуры и методологии построения систем способствует достижению высокого уровня эффективности на современных предприятиях. Развитие информационных систем отражает требования к совершенствованию бизнеса. Потребность в повышении качества управления в соответствии с информационных процессов реальных бизнес-процессов, в ускорении документооборота и в подготовке принятия управленческих решений является ключевым для развития современных информационных систем.

Выводы к главе 1

Инвестиции в развитие своей ИТ-структуры - это один из показателей того, что компания нацелена на быстрый рост и интенсивное развитие. От выбора модели отношений с ИТ-структурами и способа поддержания этих отношений будут зависеть как успешность информационно-технологической поддержки бизнеса в ближайшем будущем, так и качество работы и темпы развития компании в целом.

Внедрение информационных систем является не только положительным фактором в стандартной экономической ситуации конкурентной борьбы. В условиях экономического кризиса он наиболее актуален, позволяя существенно повысить производительность и базовые финансовые показатели организации при снижении или сохранении затрат на прежнем уровне.

Внедрение ИТ не является исключительным конкурентным преимуществом крупных игроков рынка. Доступность современных информационных технологий, простота их использования даже сотрудниками со средним уровнем информационной грамотности, степень адаптивности интерфейсов программных продуктов, а также опыт компаний, занимающихся внедрением автоматизированных систем управления делают информационные системы одним из приоритетных инструментов повышения конкурентоспособности предприятий малого и среднего бизнеса.

Глава 2. Анализ коммерческой и проектной деятельности предприятия ИП «Черенков»

2.1. Общая характеристика предприятия ИП «Черенков» и анализ его финансово-экономических показателей

Предприятие «Черенков» начало свою деятельность в октябре 2009 года. Индивидуальное предприятие «Черенков» (ИП «Черенков») как физическое лицо, зарегистрировано 08.12.2009 г.

Данная организация является индивидуальным предприятием с момента государственной регистрации, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты. Торговый зал расположен по адресу: Москва. Ул. Новомарьинская д.7.

Розничная торговля непродовольственными товарами – это основной вид деятельности предприятия. Компания ИП «Черенков» предоставляет широкий ассортимент автозапчастей.

Закупать товары предприятие может у разных юридических и физических лиц.

Источники развития финансовых результатов предприятия - это прибыль, средства целевого финансирования и амортизационные отчисления.

На предприятии сформированы следующие фонды: общего и специального назначения, социального развития, резервный и уставный. Предприятие обладает независимым балансом, в котором отображается его имущество. Имущество предприятия содержится из основных и оборотных средств, а также прочих материальных и финансовых ценностей.

Управление деятельностью предприятия производится его владельцем, который является директором предприятия. Директор независимо устанавливает структуру правления предприятием и основывает штаты.

Предприятие снабжает гарантированным законом минимальный размер заработной платы, условий труда и мер общественной защиты рабочих. Величина заработной платы рабочих предприятия определена в соответствии штатному расписанию.

Предприятие ведёт бухгалтерскую и статистическую отчётность в порядке, установленном законодательством.

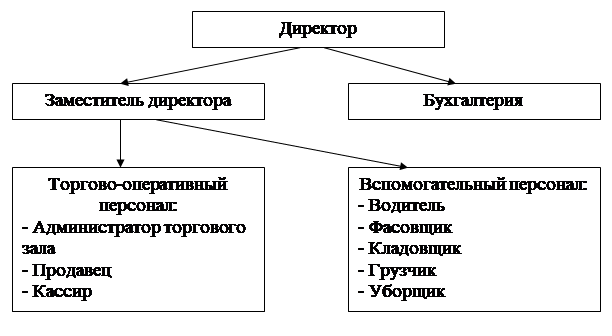

Организационная структура предприятия представлена на рис. 2.1.

Рис. 2.1. Организационная структура предприятия

Действующая организационная структура предприятия, которая сформирована на принципе определения центров ответственности и центров расходов, называется линейно-функциональной формой организации управления. Линейно-функциональная форма подразумевает формирование при основных звеньях линейной структуры функциональных подразделений.

Главная роль данных функциональных подразделений - это подготовка планов, проектов и отчетов, которые становятся официальными документами после подписания линейными руководителями.

Придание отдельным функциональным и производственным подразделениям статуса центров прибыли и выделение в составе предприятия стратегических хозяйственных подразделений является особенностью данной организационной структуры. Данные подразделения являются направлением или группой направлений научной или производственно-хозяйственной деятельности с четко определенной специализацией, конкурентами и рынками. Каждое самостоятельное подразделение имеет свою собственную цель, которая относительно независима от других подразделений.

Линейно-функциональная или штабная структура управления - это структура при которой специалисты формируют при линейном руководстве штаб, который подготавливает для них данные в целях оперативного и компетентного решения различных специальных вопросов. В таком случае функциональные органы находятся в непосредственном подчинении линейного руководителя. Их приказы передаются подразделениям только после утверждения у линейного руководителя. Это позволяет решать вопросы более компетентно, однако приводит к резкому увеличению нагрузки на линейного руководителя, который является как бы посредником между функциональными службами и подчиненными ему подразделениями. Он приобретает потоки информации от подчиненных подразделений, передает задания функциональным службам, принимает решения и отдает приказы.

На сегодняшний день штабная структура играет ведущую роль. Базисом этой структуры является линейное управление, а роль функциональных органов корректируется в соответствии с уровнем управления. Чем выше уровень, тем более значительную роль исполняют функциональные органы. На уровне управления подразделением воздействие функциональных служб будет невелико, однако на уровне управления всей компанией в целом они исполняют громадную работу по планированию, подготовке и принятию управленческих решений.

У линейно-функциональной структуры также есть ряд достоинств и недостатков.

Достоинства:

- более тщательная подготовка решений и планов, которые связаны со специализацией сотрудников;

- освобождение линейного руководителя от глубокого анализа проблем;

- возможность привлечения к решению проблем экспертов и консультантов.

Недостатки:

- отсутствие тесных связей между подразделениями;

- недостаточно четко прописана ответственность, поскольку тот, кто готовит решение не участвует в его выполнении;

- избыточно развитая система связей по вертикали и тенденция к избыточной централизации.

Управление текущей производственной деятельностью на предприятии носит централизованный характер.

Деятельность ИП «Черенков» характеризуется следующими хозяйственно-финансовыми данными (табл. 2.1):

Таблица 2.1

Основные экономические показатели ИП «Черенков» за 2015-2017 гг., млн. руб.

|

Показатели |

Годы |

Отклонение(+.-) |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

|

|

Выручка от реализации |

2141,5 |

2620,7 |

3105,2 |

+479,2 |

+484,5 |

122,38 |

118,49 |

|

Себестоимость продукции |

1732,4 |

2112,3 |

2488,0 |

+379,9 |

+375,7 |

121,93 |

117,79 |

|

Доход от реализации |

409,1 |

508,4 |

617,2 |

+99,3 |

+108,8 |

124,27 |

121,40 |

|

Издержки обращения |

349,0 |

444,7 |

520,1 |

+95,7 |

+75,4 |

127,42 |

116,96 |

|

Прибыль от продаж |

60,1 |

63,7 |

97,1 |

03,6 |

+33,4 |

105,99 |

152,43 |

|

Рентабельность продаж, % |

2,81 |

2,43 |

3,13 |

-0,38 |

+0,7 |

86,48 |

128,81 |

|

Численность персонала, чел. |

25 |

28 |

27 |

+3 |

-1 |

112,00 |

96,43 |

|

Производительность труда |

85,66 |

93,59 |

115,01 |

+7,93 |

+21,42 |

109,26 |

122,89 |

|

Фонд оплаты труда |

33,78 |

42,1 |

44,09 |

+8,32 |

+1,99 |

124,63 |

104,73 |

|

Среднегодовая заработная плата |

1,35 |

15,03 |

16,33 |

+13,68 |

+1,3 |

1113,33 |

108,65 |

|

Среднегодовая стоимость основных производственных фондов |

331,3 |

345,6 |

369,1 |

+14,3 |

+23,5 |

104,32 |

106,80 |

|

Фондоотдача, руб. |

6,46 |

7,58 |

8,41 |

+1,12 |

+0,83 |

117,34 |

110,95 |

|

Среднегодовая стоимость оборотных средств |

203,7 |

226,1 |

274,5 |

+22,4 |

+48,4 |

110,99 |

121,41 |

|

Коэффициент оборачиваемости оборотных средств, раз. |

10,51 |

11,59 |

11,31 |

+1,08 |

-0,28 |

110,27 |

97,58 |

|

Размер оборота, дней |

35 |

31 |

32 |

-4 |

+1 |

88,57 |

103,23 |

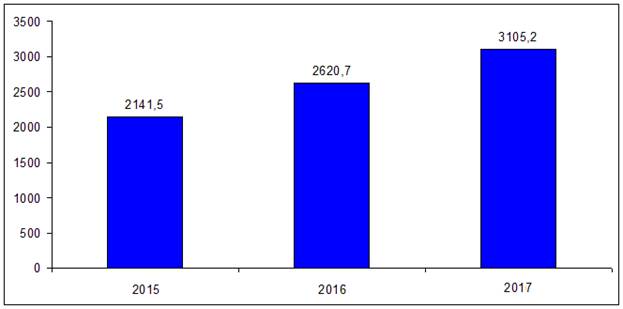

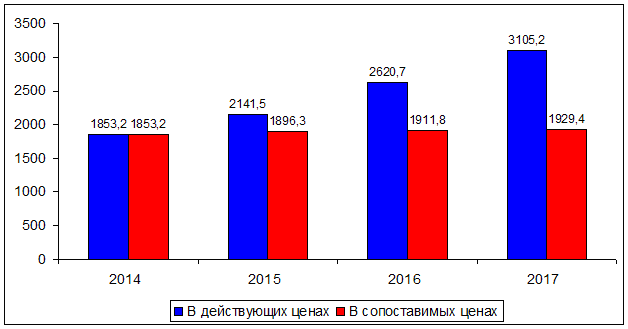

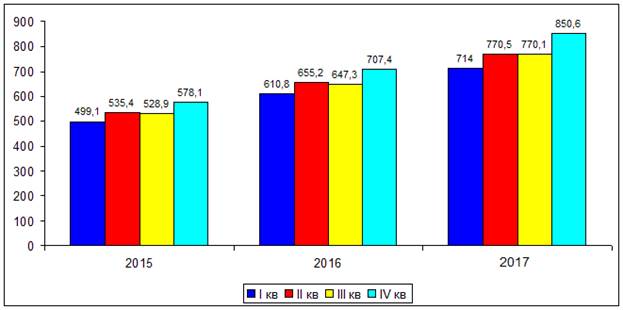

В 2016 году величина товарооборота предприятия достигла 2620,7 млн. руб. и возросла в сравнении с 2016 годом на 22,4%. В 2017 году величина товарооборота предприятия достигла 3105,2 млн. руб. и возросла в сравнении с 2016 годом на 18,5% (рис. 2.2).

Рис. 2.2. Динамика товарооборота ИП «Черенков» в 2015-2017 гг., млн. руб.

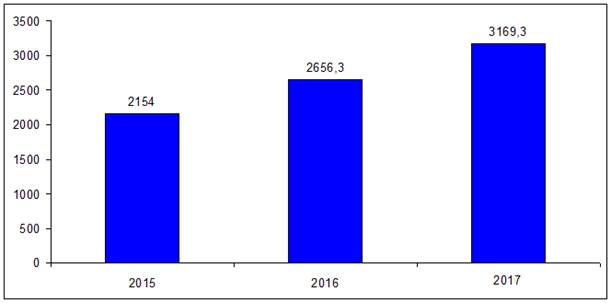

ИП «Черенков» обладает хозяйственными связями со многими поставщиками. Всего в 2017 году закуплено на предприятие товаров на 3170 млн. руб. Объем закупок возрос в сравнении с 2016 годом на 19,3% или на 513,0 млн. руб. Объем закупок в 2016 году в сравнении с 2015 годом возрос на 23,32% или на 502,0 млн. руб. (рис. 2.3).

Рис. 2.3. Динамика объема закупок товарных ресурсов ИП «Черенков» в 2015-2017 гг., млн. руб.

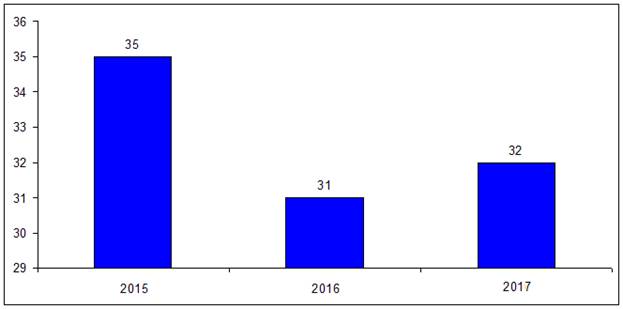

Срок реализации товаров в 2016 году в среднем составил 31 день. В сравнении с 2015 годом оборачиваемость средств, вложенных в товарные запасы, ускорилась на четыре дня (2015 год - 35 дней). Срок реализации товаров в 2017 году в среднем составил 32 дня. В сравнении с 2016 годом оборачиваемость средств, вложенных в товарные запасы, замедлилась на один день. Замедление оборачиваемости товаров тянет за собой затраты и понижение прибыли, что способствовало ухудшению финансового состояния предприятия (рис. 2.4).

Рис. 2.4. Динамика оборачиваемости средств ИП «Черенков» в 2015-2017 гг., дни

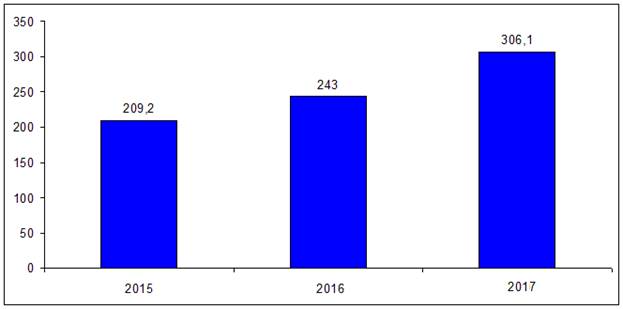

На замедление оборачиваемости товаров влияет рост остатков товаров на предприятии. На конец 2015 года сумма остатков составляла 209,2 млн. руб., на конец 2016 года - 243 млн. руб. и на конец 2017 года - 306,1 млн. руб. Повышение остатков товаров в предприятии уменьшает обеспеченность розничного товарооборота товарными ресурсами (рис. 2.5).

Рис. 2.5. Динамика остатка товаров ИП «Черенков» в 2016-2017 гг., млн. руб.

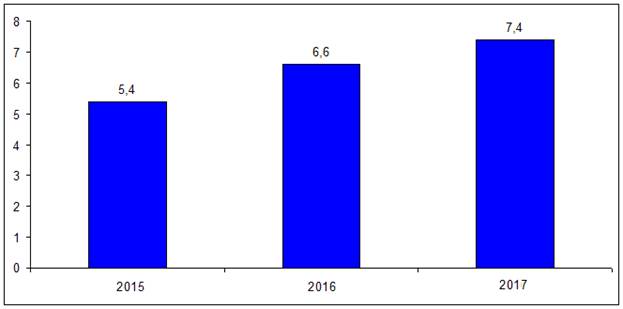

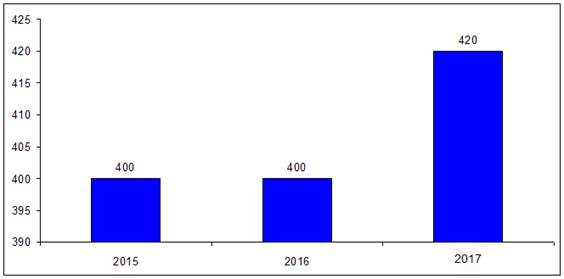

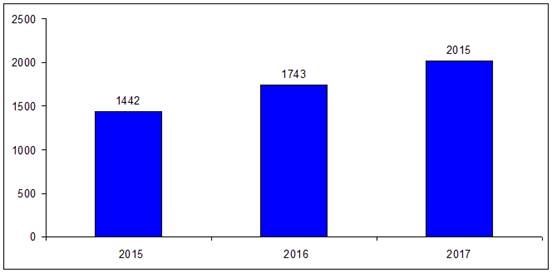

Значительное воздействие на формирование товарооборота предприятия проявляют состояние, вырабатывание и употребление материально-технической базы предприятия. В 2017 году была проведена реконструкция торгового зала. В итоге урезания служебных помещений и складов, при перепланировке торгового зала получилось дополнительно 20 кв. м. полезной площади. Совместная полезная площадь в 2017 году составила 420 кв. м., в том числе площадь торгового зала - 250 кв. м. Торговый зал и склад предприятия снабжены кассовыми аппаратами и прочими нынешними видами оборудования. Объем товарооборота на 1 кв.м. полезной площади является результатом оптимизации материально-технической базы предприятия. За 2017 год данный показатель составил 7,4 млн. руб., в 2016 году он был равен 6,6 млн. руб., а в 2015 году - 5,4 млн. руб. (рис. 2.6).

Распорядок работы предприятия, сменность их труда, время начала и окончания рабочего дня, время обеденного перерыва, выходные и санитарные дни, непосредственно объединены с применением материально-технической базы торговли. Предприятие работает с 8:00 утра до 24:00 вечера. Длительность рабочего дня в среднем составляет почти 16 часов. Вследствие простоя предприятия в 2017 году по причине ремонта и прочих причин длительность рабочего дня в предприятии уменьшилась на 0,1 часа, вследствие чего утрачено товарооборота на сумму 23 млн. руб.

Рис. 2.6. Эффективность использования материально-технической базы ИП «Черенков» в 2015-2017 гг., млн. руб. на 1 кв.м. полезной площади

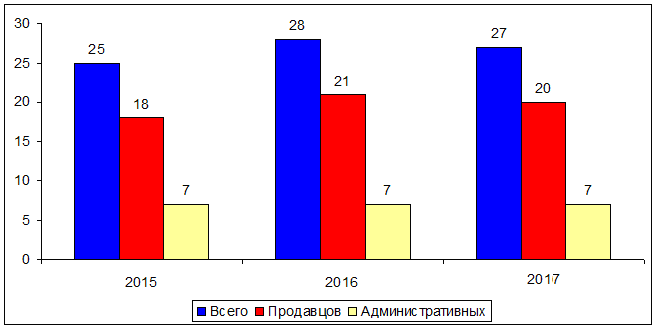

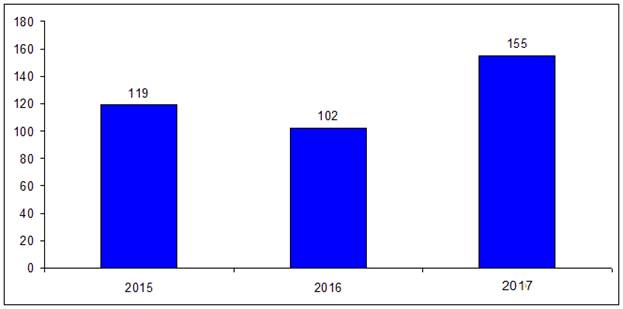

На предприятии работает 28 человек, из них 21 являются продавцами (рис. 2.7).

Рис. 2.7. Динамика структуры персонала ИП «Черенков» в 2015-2017 гг., чел

Удельный вес продавцов в совместном количестве рабочих предприятия составляет 75%, в сравнении с прошедшим годом соотношение между количеством продавцов и административных рабочих изменилось в пользу продавцов (в 2016 - 74%, в 2015 году - 72%). Повышается результативность труда продавцов. Если в 2015 на одного продавца выпадало 119,0 млн. руб. товарооборота, в 2016 году - 102,0 млн. руб. товарооборота, то в 2017 году - 155,0 млн. руб. (рис. 2.8).

Рис. 2.8. Динамика эффективности труда продавцов ИП «Черенков» в 2015-2017 гг., млн. руб. на человека

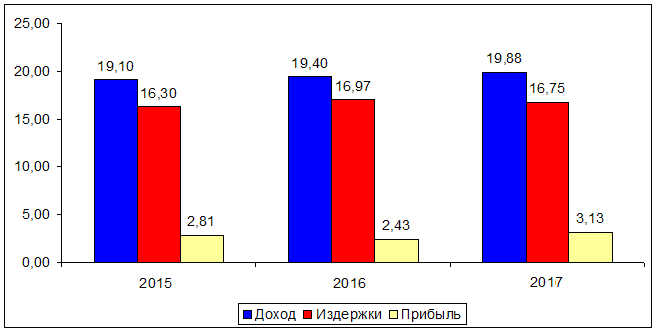

Предприятие уделяет особый интерес реализации режима экономии. Величина издержек обращения в 2016 г. составила 16,97% к товарообороту. В сравнении с 2015 годом он вырос на 0,68% к обороту (2015 г. – 16,29%). Величина издержек обращения в 2017 г. составила 16,75% к товарообороту. В сравнении с прошедшим годом он уменьшился на 0,22% к обороту, что позволило заработать получить больше прибыли на 7,0 млн. руб.

Доходы предприятия от торговых прибавок и других внереализационных доходов в 2015 году составили 19,1% к обороту, в 2016 году - 19,75%, а в 2017 году - 19,88%. При указанной раньше величине издержек обращения предприятию получает прибыль в 2015-2017 г. 60,1 млн. руб., 63,7 млн. руб. и 97,1 млн. руб. соответственно. На её повышение проявили воздействие увеличение объёма товарооборота, увеличение доходности предприятия и понижение величины издержек обращения по предприятию (рис. 2.9).

Рис. 2.9. Динамика доходов и издержек обращения ИП «Черенков» в 2015-2017 гг., в % к товарообороту

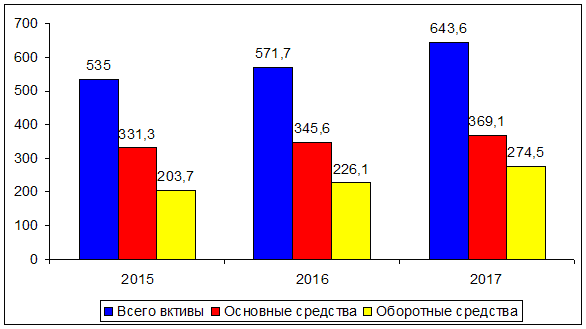

По данным бухгалтерского баланса предприятия, активы предприятия ИП «Черенков» составили в 2015 году - 535 млн. руб., в 2016 году - 571,7. млн. руб., в 2017 году - 643,6 млн. руб. За прошедший период они увеличились на 108,6 млн. руб.

Повышение валюты баланса удостоверяет о расширении хозяйственного оборота, объёмов торговой деятельности. Данное повышение случилось, в главном, за счёт прироста оборотных активов на 70,8 млн. руб. Недвижимое имущество увеличилось на 37,8 млн. руб. (рис. 2.10).

На предприятии используется журнально-ордерная отчасти механизированная форма учета, разработанная учетная политика отображает предпочтённые способы ведения учета, учет ведется на формировании общих нормативных актов по бухучету и особых инструкций предусмотренных для предприятий торговли.

На формировании заработанного товарооборота и среднего % наценки определяется доход предприятия, который и возникает из выручки от продажи.

Рис. 2.10. Динамика активов ИП «Черенков» в 2015-2017 гг., в % к товарообороту

Повышение имущества предприятия снабжено за счет увеличения личного капитала. Сумма заемного капитала за 2015-2017 гг. уменьшилась с 41,8 млн. руб. до 18,8 млн. руб. Это понижение возникло результатом урезания дорогостоящих краткосрочных кредитов банка и кредиторской задолженности на 46,2 млн. руб.

На начало 2015 года предприятие ИП «Черенков» ощущало недостачу личных оборотных средств, но в итоге предпринятых мер по привлечению средств достигнуто увеличение средств в обороте на 39,4 млн. руб. Это создало обстоятельства для досрочного погашения банковских кредитов.

Предприятия, вовремя погашающие собственные обязательства характеризуются его ликвидностью. Поскольку группы активов постоянно возмещают сопоставимые с ней группы пассивов предприятия, можно сказать, что баланс на конец года является ликвидным. Предприятие является платежеспособным и кредитоспособным.

2.2. Оценка эффективности торговой деятельности предприятия ИП «Черенков»

Главным видом деятельности предприятия ИП «Черенков» является розничная торговля автомобильными запчастями. Формирование фактического товарооборота предприятия за 2014-2017 гг. характеризуется следующими данными (табл. 2.2):

Таблица 2.2

Динамика товарооборота ИП «Черенков» за 2014-2017 гг.

|

Годы |

Фактический розничный товарооборот (млн. руб.) |

Цепные темпы роста товарооборота, % |

Базисные темпы роста товарооборота, % |

|||

|

В действующих ценах |

В сопоставимых ценах |

В действующих ценах |

В сопоставимых ценах |

В действующих ценах |

В сопоставимых ценах |

|

|

2014 |

1853,2 |

1853,2 |

100 |

100 |

100 |

100 |

|

2015 |

2141,5 |

1896,3 |

115,6 |

102,3 |

115,6 |

102,3 |

|

2016 |

2620,7 |

1911,8 |

122,4 |

100,8 |

141,4 |

103,2 |

|

2017 |

3105,2 |

1929,4 |

118,5 |

100,9 |

167,6 |

104,1 |

Предоставленные данные таблиц изображают, что за три года темпы повышения розничного товарооборота модифицировались различно: в 2015 году увеличение товарооборота составило 115,6% (возрос в сравнении с прошлым годом на 15,6% в действующих ценах), в 2016 году – 122,4% (возрос на 22,4%), а в 2017 году – 118,5%. Данное объясняется тем, что цены в 2017 году, реализуемые в предприятии, выросли в сравнении с 2016 годом, но не более, чем в 2016 году в сравнении с 2015 годом (в среднем индекс стоимостей в 2015 году в сравнении с 2014 г. составил 122,3%, в 2016 году – 120,4%, в 2017 году –115,8%).

Динамика фактического объёма товарооборота приведена на рис. 2.11.

Относительный анализ динамики демонстрирует, что в 2014–2015 гг. объём товарооборота усиливался наиболее стремительными темпами, чем в 2015–2017 гг.

Рис. 2.11. Динамика фактического объёма товарооборота, млн. руб.

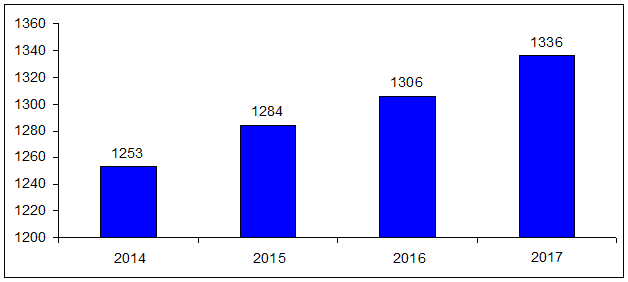

Физический объём товарооборота возрос в 2015 году в сравнении с 2014 годом на 2,5%, 2016 году в сравнении с 2015 годом – на 1,7%, в 2017 году в сравнении с 2016 годом – на 2,3%. Темпы увеличения физического объема товарооборота невысокие, но тенденция обозначается позитивная (рис. 2.12).

Рис. 2.12. Динамика физического объёма товарооборота, тыс. шт

Розничный товарооборот предприятия увеличился на 67,6% или на 1252,0 млн. руб. за четыре года его работы (3105,2 – 1853,2). Данный прирост состоялся за счет повышения числа проданных товаров (материального объема товарооборота) на 6,5%, что составило 139,7 млн. руб. (1992,9 – 1853,2), и в отношении с повышением розничных цен на товары – на 1112,3 млн. руб. (3105,2 – 1992,9).

По данным прочих расчетов можно сказать, что примерно 90% прироста товарооборота состоялось за счет увеличения цен. Потеря покупателями денежных средств от увеличения розничных цен (в отношении с приобретением товаров по наиболее значительным ценам в предприятии) составили 1112,3 млн. руб.

За 2014-2017 гг. среднегодовой темп увеличения товарооборота предприятия в действующих ценах равен:

![]()

А в сопоставимых ценах равен:

![]()

По кварталам розничный товарооборот предприятия разделялся неровно.

В годовом товарообороте максимальный удельный вес выпадает на четвертый квартал – более 27,0%, а минимальный удельный вес выпадает на первый квартал – более 23,0%. И разделение оборота по кварталам года продолжает меняться.

Равномерность формирования товарооборота предприятия по кварталам проанализируем на основе данных представленных в таблицах 2.3 и 2.4.

Предоставленные в таблице данные подтверждают неравномерное формирование товарооборота предприятия по кварталам: четвертый квартал был больше загружённым, а первый - меньше.

Таблица 2.3

Ритмичность развития розничного товарооборота ИП «Черенков» по месяцам 2015-2016 гг

|

Кварталы |

2015 год |

2016 год |

Отклонение в сумме (+, - ) |

2016 г. в % к 2015 г. |

||

|

сумма, млн. руб. |

удельный вес, % |

сумма, млн. руб. |

удельный вес, % |

|||

|

Январь |

167,2 |

33,5 |

202,1 |

33,1 |

34,9 |

120,9 |

|

Февраль |

163,7 |

32,8 |

198,3 |

32,5 |

34,6 |

121,1 |

|

Март |

168,2 |

33,7 |

210,4 |

34,4 |

42,2 |

125,1 |

|

Итого за 1 кв, |

499,1 |

100 |

610,8 |

100 |

111,7 |

122,4 |

|

Апрель |

181,5 |

33,9 |

220,9 |

33,7 |

39,4 |

121,7 |

|

Май |

174,0 |

32,5 |

215,4 |

32,9 |

41,4 |

123,8 |

|

Июнь |

179,9 |

33,6 |

218,9 |

33,4 |

39,0 |

121,7 |

|

Итого за 2 кв. |

535,4 |

100 |

655,2 |

100 |

119,8 |

122,4 |

|

Июль |

179,3 |

33,9 |

216 |

33,4 |

36,7 |

120,5 |

|

Август |

176,1 |

33,3 |

214,8 |

33,2 |

38,7 |

122,0 |

|

Сентябрь |

173,5 |

32,8 |

216,5 |

33,4 |

43,0 |

124,8 |

|

Итого за 3 кв. |

528,9 |

100 |

647,3 |

100 |

118,4 |

122,4 |

|

Октябрь |

186,7 |

32,3 |

232,5 |

32,9 |

45,8 |

124,5 |

|

Ноябрь |

185,6 |

32,1 |

229 |

32,4 |

43,4 |

123,4 |

|

Декабрь |

205,8 |

35,6 |

229 |

32,4 |

23,2 |

111,3 |

|

Итого за 4 кв. |

578,1 |

100 |

707,4 |

100 |

129,3 |

122,4 |

|

Всего за год |

2141,5 |

–– |

2620,7 |

–– |

479,2 |

122,4 |

Таблица 2.4

Ритмичность развития розничного товарооборота ИП «Черенков» по месяцам 2016-2017 гг

|

Кварталы |

2016 год |

2017 год |

Отклонение в сумме (+, - ) |

2017 г. в % к 2016 г. |

||

|

сумма, млн. руб. |

удельный вес, % |

сумма, млн. руб. |

удельный вес, % |

|||

|

Январь |

202,1 |

33,1 |

228,2 |

32.0 |

+26,1 |

112,9 |

|

Февраль |

198,3 |

32,5 |

225,0 |

31,5 |

+26,7 |

113,5 |

|

Март |

210,4 |

34,4 |

260,8 |

36,5 |

+50,4 |

124,0 |

|

Итого за 1 кв, |

610,8 |

100,0 |

714,0 |

100,0 |

+103,2 |

116,9 |

|

Апрель |

220,9 |

33,7 |

243,3 |

31,5 |

+22,4 |

110,1 |

|

Май |

215,4 |

32,9 |

256,4 |

33,3 |

+41,0 |

119,0 |

|

Июнь |

218,9 |

33,4 |

270,8 |

35,2 |

+51,9 |

123,7 |

|

Итого за 2 кв. |

655,2 |

100,0 |

770,5 |

100,0 |

+115.3 |

117,6 |

|

Июль |

216,0 |

33,4 |

256,2 | |

33,3 |

+40,2 |

118,6 |

|

Август |

214,8 |

33,2 |

255,2 |

33,1 |

+40,4 |

118,8 |

|

Сентябрь |

216,5 |

33,4 |

258,7 |

33,6 |

+42,2 |

119,5 |

|

Итого за 3 кв. |

647,3 |

100,0 |

770,1 |

100,0 |

+122,8 |

119,0 |

|

Октябрь |

232,5 |

32,9 |

279,7 |

32,9 |

+47,2 |

120,3 |

|

Ноябрь |

229,0 |

32,4 |

270,8 |

31.8 |

+41,8 |

118,3 |

|

Декабрь |

229,0 |

32,4 |

270,8 |

31,8 |

+41,8 |

118,3 |

|

Итого за 4 кв. |

707,4 |

100,0 |

850,6 |

100,0 |

+143,2 |

120,2 |

|

Всего за год |

2620,7 |

–– |

3105,2 |

–– |

+484,5 |

118,5 |

Самый малый темп увеличения товарооборота, достигнут в первом квартале, а самый большой - в третьем и четвертом кварталах. Данное связано в первую очередь с новогодними и рождественскими праздниками (рис. 2.13).

Рис. 2.13. Динамика товарооборота по кварталам, млн. руб.

К переменам в удельном весе оборота каждого квартала в годовом объеме товарооборота привело неравномерное формирование розничного товарооборота по кварталам. В такой степени, уменьшился удельный вес оборотов первого квартала на 0,3% и второго квартала – на 0,2% в сравнении с 2016 годом, оттого что в данных кварталах темпы увеличения оборота меньше, чем в целом за год (118,5%).

Часть оборота третьего квартала увеличилась с 24,7% в 2016 году до 24,8% в 2017 году (темп увеличения оборота в данном квартале 119,0%), а часть оборота четвертого квартала составила в 2017 году 27,4% и увеличилась в сравнении с 2016 годом на 0,4% (темп увеличения товарооборота -119,6%).

Подобным образом, товарооборот предприятия по кварталам года разделялся неритмично и формировался неравномерно.

Опять более неравномерное формирование обрёл товарооборот по месяцам года его еще преимущественно больше, чем по кварталам. Темп увеличения товарооборота колеблется от апреля 110,1 % до марта 124,0%.

Самыми острыми временами реализации товаров в каждом квартале возникают последние месяцы квартала.

Так, увеличение оборота в целом составил: за 1-й квартал 116,9% и 124,0%; за 2-й квартал 117,3% и 123,7%; за 3-й квартал – 119,05 и 119,5%; за 4-й квартал – 120,2% и 122,0%.

Данная интенсивность в труде последних месяцев квартала ведет к неритмичному удовлетворению спроса потребителей на товары. Основаниями данного имелись недостачи в оснащении товарами, в организации торговли, в рекламе и прочем.

На формирование розничного товарооборота предприятия повлияли следующие факторы:

- обеспеченность рабочими ресурсами и результативность труда торговых рабочих;

- состояние и результативность использования материально-технической базы предприятия.

Основной фактор хорошего формирования товарооборота - состоятельность и рациональность использования товарных ресурсов.

По предприятию ИП «Черенков» данные о ходе товарных ресурсов приведены в таблице 2.5.

Таблица 2.5

Товарный баланс по предприятию ИП «Черенков» за 2015-2017 гг. (млн. руб.)

|

Показатели |

Год |

Отклонение (+,–) |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

|

|

Запасы товаров на начало года |

198,2 |

209,2 |

243,0 |

+11 |

+33,8 |

105,55 |

116,16 |

|

Поступление товаров |

2154,0 |

2656,3 |

3169,3 |

+502,3 |

+513 |

123,32 |

119,31 |

|

Прочее выбытие товаров |

1,5 |

1,8 |

1,0 |

+0,3 |

-0,8 |

120,00 |

55,56 |

|

Запасы товаров на конец года |

209,2 |

243,0 |

306,1 |

+33,8 |

+63,1 |

116,16 |

125,97 |

|

Величина товарооборота предприятия |

2141,5 |

2620,7 |

3105,2 |

+479,2 |

+484,5 |

122,38 |

118,49 |

Розничный товарооборот предприятия увеличился в 2016 году в сравнении с 2015 годом на 479,2 млн. руб. за счет роста товарных запасов на начало года (+11 млн. руб.) и увеличения расхода товаров в ИП «Черенков» (+502,3 млн. руб.).

Розничный товарооборот предприятия увеличился в 2017 году в сравнении с 2016 годом на 484,5 млн. руб. за счет роста товарных запасов на начало года (+33,8 млн. руб.), увеличения расхода товаров в ИП «Черенков» (+513,0 млн. руб.) и понижения остального выбытия товаров (+0,8 млн. руб.) (рис. 2.14).

Рис. 2.14. Товарный баланс по предприятию ИП «Черенков» за 2016-2017 гг., млн. руб.

Недостачей использования поступающих на предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что связано с последствием завоза в ИП «Черенков» товаров, которые обладают значительно большей ценой, что уменьшало спрос покупателей на них, срывом равномерности отгрузки товаров поставщиками, которые связаны с ИП «Черенков» договорными обязательствами.

Доля товаров, имеющихся в ИП «Черенков» в избыточном числе и в конце года, отразилась на остатках товаров в ИП «Черенков», что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению утрат.

Прочее выбытие товаров охватило товарные утраты, бой, лом, нехватку товаров. Надлежит считать работу ИП «Черенков» по понижению иного выбытия товаров в 2017 году основательной.

Значительное воздействие на динамику розничного товарооборота проявляет результативность применения материально-технической базы предприятия. По предприятию ИП «Черенков» есть следующие предоставленные данные об применении материально-технической базы (табл. 2.6).

Таблица 2.6

Показатели эффективности использования материально-технической базы ИП «Черенков» за 2015-2017 гг.

|

Показатели |

Год |

Отклонение (+,-) |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

|

|

Торговая площадь, м2 |

400 |

400 |

420 |

0 |

+20 |

100,00 |

105,00 |

|

Количество рабочих дней за год |

320 |

324 |

319 |

+4 |

-5 |

101,25 |

98,46 |

|

Средняя продолжительность рабочего дня, час |

11,6 |

11,6 |

11,5 |

0 |

-0,1 |

100,00 |

99,14 |

|

Выработка на 1м2 торговой площади за час работы, руб. |

1442 |

1743 |

2016 |

+301 |

+272 |

120,87 |

115,61 |

|

Розничный товарооборот в действующих ценах, млн. руб. |

2141,5 |

2620,7 |

3105,2 |

+479,2 |

+484,5 |

122,38 |

118,49 |

Из предоставленных данных таблицы заметно, что в 2017 году увеличилась торговая площадь за счет проведенной реконструкции, переоборудования и наилучшей планировки торгового зала, наилучшего размещения в нем товаров. Прирост составил 20 кв. метров (рис. 2.15).

Рис. 2.15. Площадь торгового зала ИП «Черенков» в 2015-2017 гг., м2.

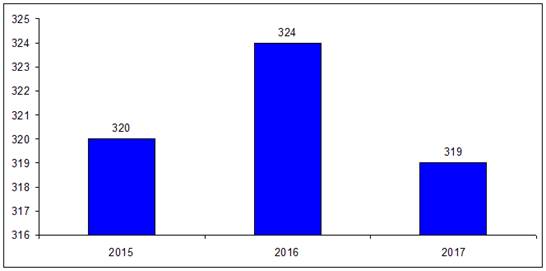

Число рабочих дней в году выросло с 320 дней в 2015 году до 324 дней в 2016 году, и снизилось до 319 дней в 2017 году (рис. 2.16).

Рис. 2.16. Количество рабочих дней ИП «Черенков» в 2015-2017 гг.

Данное случилось в следствие срыва сроков проведения реконструкции, которая затянулась в результате нехватки строительных материалов, неграмотного устройства снабжения. Урезалась и средняя длительность рабочего дня на 0,1 часа.

Выручка на 1 кв. м торговой площади за один час работы составила 2016 руб. в 2017 году против 1743 руб. в 2016 году и 1442 руб. в 2015 году. То есть можно говорить об увеличении результативности применения торговой площади (рис. 2.17).

Рис. 2.17. Выработка на 1 кв. м торговой площади за час работы, руб.

Все эти факторы проявили воздействие на динамику формирования розничного товарооборота (табл. 2.7 и 2.8).

Таблица 2.7

Расчет влияния показателей эффективности использования материально-технической базы предприятия на динамику розничного товарооборота в 2015-2016 гг.

|

Показатели |

2015 |

Цепная подстановка |

2016 |

||||

|

торговая площадь |

число рабочих дней |

средняя продолжительность рабочего дня |

выработка на 1 кв.м. полезной площади за час работы |

||||

|

Фактическая полезная площадь, кв.м. |

400 |

400 |

400 |

400 |

400 |

400 |

|

|

Фактическое число рабочих дней |

320 |

320 |

324 |

324 |

324 |

324 |

|

|

Фактическая средняя продолжительность рабочего дня, час |

11,6 |

11,6 |

11,6 |

11,6 |

11,6 |

11,6 |

|

|

Фактическая выработка на 1 кв.м. полезной площади за час работы, руб. |

1442 |

1442 |

1442 |

1442 |

1743 |

1743 |

|

|

Розничный товарооборот в действующих ценах за год, млн. руб. |

2141,5 |

2141,5 |

2168,3 |

2141,5 |

2593,9 |

2620,7 |

|

Таблица 2.8

Расчет влияния показателей эффективности использования материально-технической базы предприятия на динамику розничного товарооборота в 2016-2017 гг.

|

Показатели |

2016 |

Цепная подстановка |

2017 |

||||

|

торговая площадь |

число рабочих дней |

средняя продолжительность рабочего дня |

выработка на 1 кв.м. полезной площади за час работы |

||||

|

Фактическая полезная площадь, кв.м. |

400 |

420 |

420 |

420 |

420 |

420 |

|

|

Фактическое число рабочих дней |

324 |

324 |

319 |

319 |

319 |

319 |

|

|

Фактическая средняя продолжительность рабочего дня, час |

11,6 |

11,6 |

11,6 |

11,5 |

11,5 |

11,5 |

|

|

Фактическая выработка на 1 кв.м. полезной площади за час работы, руб. |

1743 |

1743 |

1743 |

1743 |

2016 |

2016 |

|

|

Розничный товарооборот в действующих ценах за год, млн. руб. |

2620,7 |

2751,7 |

2580,3 |

2598,1 |

3037,2 |

3105,2 |

|

Из предоставленных данных таблицы 2.7 можно сделать вывод, что на динамику товарооборота предприятия воздействовали следующие факторы:

- увеличение числа рабочих дней: 2168,3 - 2141,5 = +26,8 млн. руб.,

- увеличение выработки на 1 кв. метр торговой площади за один час работы: 2593,9 - 2141,5 = +452,4 млн. руб.

- В итоге: 2620,7 - 2141,5 = +479,2 млн. руб.

Повышение продуктивности труда позволяло предприятию добиться увеличения товарооборота в 2016 году на 479,2 млн. руб.

Из предоставленных данных таблицы 2.8 можно сделать вывод, что на динамику товарооборота предприятия воздействовали следующие факторы:

- увеличение торговой площади: 2751,7 - 2620,7 = +131 млн. руб.

- понижение числа рабочих дней: 2580,3 - 2620,7 = -40,4 млн. руб.,

- понижение длительности рабочего дня: 2598,1 - 2620,7 = -22,6 млн. руб.

- увеличение выработки на 1 кв. метр торговой площади за один час работы: 3037,2 - 2620,7 = +416,5 млн. руб.

- В итоге: 3105,2 - 2620,7 = +484,5 млн. руб.

Применение материально-технической базы позволяло предприятию добиться увеличения товарооборота в 2017 году на 547,5 млн. руб., но вследствие срыва режима работы предприятия розничный товарооборот снизился на 63 млн. руб. В совокупности данные факторы обеспечили прирост товарооборота в 2017 году на 484,5 млн. руб.

Совместно с этим предприятие не употребило всех потенциалов увеличения товарооборота. Скажем, объем розничного товарооборота мог бы увеличиться за счет:

- усовершенствования поддержания режима работы на 63 млн. руб.;

- увеличения результативности применения труда на 127 млн. руб.;

- увеличения результативности применения материально-технической базы предприятия на 107 млн. руб.

Подобным образом, неиспользованные резервы увеличения товарооборота составили 297 млн. руб.

2.3. Оценка применения информационных технологий в работе предприятия ИП «Черенков»

В компании ИП «Черенков» используется программный продукт «1С: Предприятие 8», который предназначен для автоматизации оперативного и управленческого учета, анализа и планирования торговых операций, повышения эффективности управления современным торговым предприятием.

Программа «1С:Предприятие 8» обладает расширенными функциональными возможностями и позволяет автоматизировать следующие направления деятельности:

- управление производством

- управление продажами (оптовая, розничная, торговля);

- управление закупками;

- управление складскими запасами;

- управление заказами;

- планирование;

- управление оборудованием;

- управление денежными средствами;

- бюджетирование;

- управление персоналом;

- кадровый учет организации;

- расчеты с персоналом;

- бухгалтерский и налоговый учет;

- международный учет.

Конфигурация «1С: Предприятие 8. Управление закупками». Возможности программы по управлению закупками позволяют решать задачи по контролю срока поставки товаров, расходов денежных средств и своевременности оплаты поставщикам. Программа позволяет регистрировать расхождения при приеме товаров, анализировать причины сбоя поставок (отказа поставщиков от поставки товаров), учитывать дополнительные услуги и дополнительные расходы при поставке товаров.

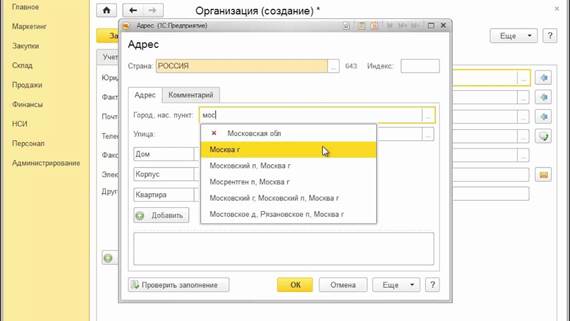

Для того, чтобы начать работу с конфигурацией «1С: Предприятие. Управление закупками», необходимо занести сведения об организации (рис. 2.18).

Рис. 2.18. Сведения об организации

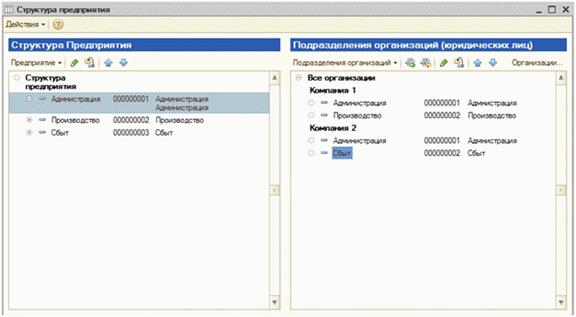

После ввода сведений об организации заполняется справочник «Подразделения» (рис. 2.19).

Рис. 2.19. Структура предприятия. Подразделения

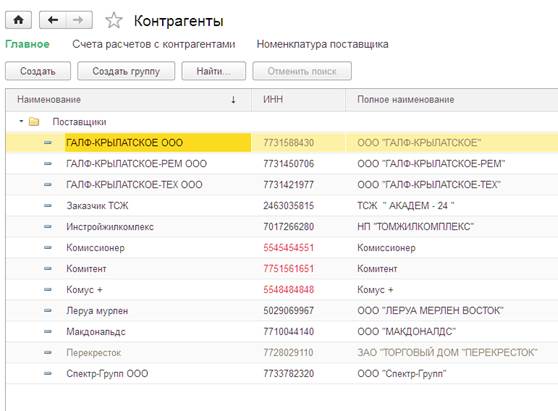

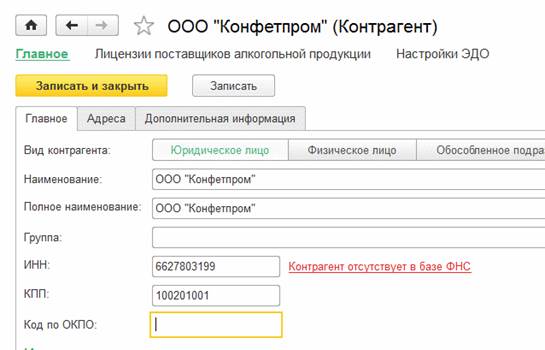

Каждый поставщик регистрируется в разделе «Контрагенты» (рис. 2.20), где в карточке каждого поставщика (рис. 2.21) записываются реквизиты компании, номер договора, адрес, контакты компании и др.

Рис. 2.20. Контрагенты компании

Рис. 2.21. Карточка контрагента

По каждому поставщику можно хранить список тех позиций, которые он поставляет, и действующие цены (прайс-лист поставщика):

- прайс-лист поставщика регистрируется в рамках соглашения с поставщиком;

- предусмотрена возможность регистрировать цены в соответствии с различными условиями.

В карточку поставщика можно добавить любое количество дополнительных реквизитов.

Для каждого поставщика можно хранить информацию о соответствии номенклатуры поставщика (названия, артикула) и той номенклатуры, которая заведена в информационной базе предприятия.

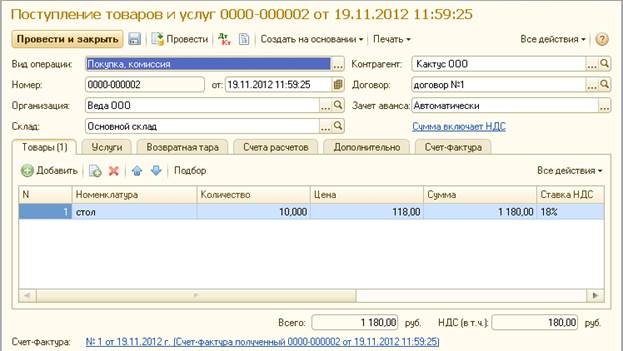

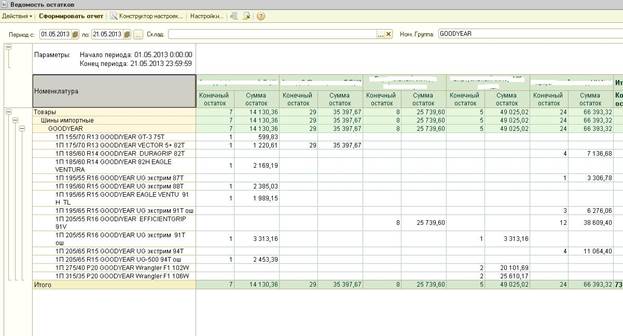

Поступившие товары и услуги приходуются операторами с помощью сопровождающей товар документацией и отражаются в документе «поступление товаров и услуг» (рис. 2.22)

Рис. 2.22. Поступление товаров и услуг

В поступлении товаров и услуг можно делать выборку по интервалу дат поступлений, по наименованию контрагента, по номеру счет-фактуры, по виду операции и др., для этого выбираем в панели управления функцию «Отбор и сортировка» и далее нажимаем нужный нам вид отбора, например, по контрагенту. После этого нам отображаются поступления товаров только от этого поставщика в заданный интервал времени (рис. 2.23).

Рис. 2.23. Фильтрация поступлений товаров и услуг по дате и контрагенту

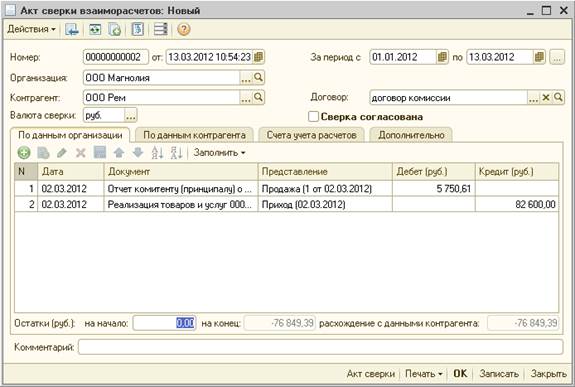

Акт сверки взаиморасчетов представляет собой документ, отображающий расчеты двух организаций за определенный срок. Т.к. действующим законодательством не предусмотрена официальная форма акта сверки взаиморасчетов субъектов хозяйствования, то организация имеет право самостоятельно разработать удобную для нее форму акта сверки.

В отделе снабжения акт сверки взаиморасчетов составляют для контроля оплат за поставленную продукцию поставщикам. Для составления акта сверки выбирают функцию меню «Взаиморасчеты», далее «Акт сверки взаиморасчетов», заполняем период, за который нам нужен акт, организацию, контрагента, и заполняем «По данным управленческого учета» (рис. 2.24).

Рис. 2.24. Акт сверки взаиморасчетов

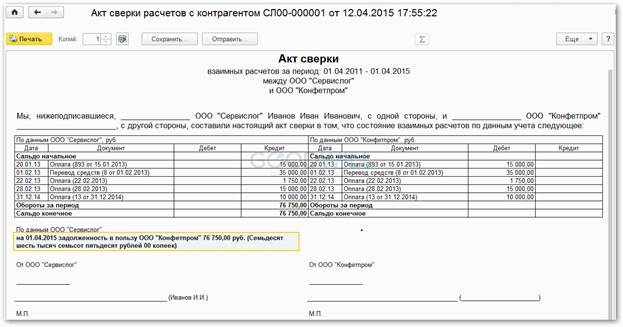

Чтобы получить готовый акт сверки, нужно его записать и распечатать. Для этого нажимаем на нижнем меню «Акт сверки» - «Записать» и нажимаем «Печать». Получаем готовый акт сверки взаиморасчетов в заданный нами период по определенному контрагенту (рис. 2.25).

Рис. 2.25. Готовый акт сверки взаиморасчетов

Для отслеживания товара отдел снабжения применяют подраздел «Запасы» в Меню «Управление закупками», где отслеживается дата поступления товара, его перемещение по складам и подразделениям, контрагента, который поставил данный товар (по номенклатуре).