Дипломная работа "Особенности формирования цен на импортируемые товары и их влияние на экономику"

<

СОДЕРЖАНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ЦЕН НА ИМПОРТИРУЕМЫЕ ТОВАРЫ

1.1 Мировые цены как база для расчета внешнеторговых цен на импортируемые товары

1.2 Способы формирования внешнеторговых цен на импортируемую продукции

1.3 Исследование взаимосвязей внешнеторговых и внутренних цен на импортируемую продукции

2.1. Основные показатели деятельности компании 2018-2020 гг

2.2 Анализ структуры и динамики расчетных цен импортёра на импортируемую продукцию за 2018-2020 гг

3.СОВЕРШЕНСТВОВАНИЕ СИТЕМЫ ЦЕНООБРАЗОВАНИЯ НА ИМПОРТИРУЕМЫЕ ТОВАРЫ

3.1. Оценка рисков, связанных с закупкой и доставкой продукции компании-импортера

3.2 Оптимизация системы управления валютным риском при закупке импортной продукции

Список использованной литературы

Приложения…………………………………………………………………………77

ВВЕДЕНИЕ

Фармацевтический рынок позиционируется как один из крупнейших достижения человеческой цивилизации. Фармацевтическая отрасль представляет огромную социальную значимость, поэтому для недопущения подобных событий государством ведется активная работа, требующая непрерывного мониторинга результатов.

При неценовой конкуренции роль цены нисколько не снижается, при этом первоочередную роль играют свойства товара, престиж марки, сервисный уровень и прочие факторы окружения товара. «Выбор наиболее удачной ценовой политики перемещается в сферу реализации товара и там влияет на эффективность сбыта. При неценовой конкуренции весь потенциал организации направлен в созидательное русло и не носит разрушительного характера, как в случае «ценовой войны». Вышесказанное объясняет, почему в маркетинге придают такое большое значение исследованиям цен» [1].

Ценообразование на продукцию всегда являлось важным элементом эффективного управления инвестиционным проектом. От того, насколько точно составлена смета, в первую очередь зависит конечный срок реализации проекта и его экономическая эффективность. Так, по разным оценкам, вовремя и в рамках бюджета завершаются только 40–50 % проектов в мире [1]. Известны даже случаи, когда первоначальная смета проекта превышалась более чем в 10–15 раз [2].

Особенно это становится актуальным в условиях экономического кризиса, когда практически все предприятия меняют Экономика 163 стиль ценообразования на свою продукцию: если в период подъема цены диктует рынок, то во времена спада топ-менеджмент сталкивается с проблемой более точного определения и возможного снижения нижней границы цены–себестоимости. Этот принцип полностью применим и к рынку, который, обладая, с одной стороны, некоторой неэластичностью, всегда является точным отражением экономической ситуации в стране. Данную закономерность легко можно проследить при анализе статистических данных

Цель выпускной квалификационной работы – изучить особенности формирования цен на импортируемые товары и их влияние на экономику.

Цель выпускной квалификационной работы предполагает постановку и решение следующих задач:

1 рассмотреть мировые цены как база для расчета внешнеторговых цен на импортируемые товары

2 изучить способы формирования внешнеторговых цен на импортируемую продукции

3 провести исследование взаимосвязей внешнеторговых и внутренних цен на импортируемую продукции

4. проанализировать основные показатели деятельности компании 2018-2020 гг

5 провести анализ структуры и динамики расчетных цен импортёра на импортируемую продукцию за 2018-2020 гг

6 провести оценку влияния внешнеторговых цен на импортную продукцию на результаты деятельности компании-импортера за 2018-2020 гг

7. провести оценку рисков, связанных с закупкой и доставкой продукции компании-импортера

8 предложить направления оптимизации системы управления валютным риском при закупке импортной продукции

Объект исследования – компания ООО «Ветвилль».

Предмет исследования – особенности формирования цен на импортируемые товары

Методологический базис исследования - диалектический материализм и общенаучные методы анализа, синтеза и другие.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ЦЕН НА ИМПОРТИРУЕМЫЕ ТОВАРЫ

1.1 Мировые цены как база для расчета внешнеторговых цен на импортируемые товары

Мировая цена - это стоимость ведущих валютных, товарных и фондовых фьючерсов на мировых биржах, сформированная по балансу спроса и предложения на данный товар.

Мировые цены служат ориентиром для разноплановой внебиржевой торговли. Например,

- оптовый покупатель пшеницы (кукурузы, подсолнечника и т.д.) может закупить партию продовольственного сырья напрямую у производителя, минуя биржу, но с учетом мировых цен, сформированных на тот момент на товар на мировых биржах;

- владельцы АЗС моментально поднимают цену на бензин и дизтопливо, как только нефть дорожает на бирже (и, наоборот, не опускают цену в момент падения нефти на бирже, объясняя, что "данную партию топлива они закупили по старой цене".

- посетитель обменного пункта в РФ может попросить обменять $15 тыс. не на рубли, а на евро, швейцарские франки или китайские юани. Разумеется, ему конвертируют валюту по текущему кросс курсу стоимости каждой из них (за вычетом спрэда - заработка обменного пункта);

- экспортеры, импортеры,, таможенные, налоговые и другие органы так же каждый раз сверяют цены в товарных накладных с... котировками на мировых цен на биржах.

Факторы влияющие на формирование мировых цен

Особенностями мировой цены являются:

1. Факторы фундаментального анализа (на примере с / х культур) - сезонность изменения мировых цен на товар (минимальные цены устанавливаются при сборе урожая, далее идет их повышение из-за затрат на транспортировку, хранение, "усушку" и т.д.), форс-мажоры (засуха, наводнение) в местах выращивания сельскохозяйственных культур, изменения средней зарплаты и уровня безработицы в стране - производителе (при росте зарплат вырастает цена производства), девальвации или ревальвации национальной валюты к доллару США и т.д.

2. Факторы технического и волнового анализа Эллиотта на графиках стоимости конкретного фьючерса. Например, нахождение трейдерами и инвесторами на нем

o дивергенции,на индикаторах MACD, AO, RSI, действительного или ложного прорыва важных уровней сопротивления или поддержки (например, исторического максимума), пересечения скользящих средних (МА), пробитие Pivot Points или трендового канала и т.д.;

o формирование фигур разворота тренда - «голова и плечи», двойная вершина или дно, алмаз (diamond), "чашка с ручкой", «шипы»),

o образование моделей продолжения тренда (гэп (Gaps), флаг, вымпел, клин, прямоугольников, треугольников - симметричного треугольника , восходящего или нисходящего треугольника, расширяющегося треугольника, моноволны и др.)

3. Спекулятивный характер изменения объемов спроса и предложений на бирже.

4. Политические и экономические риски, в т.ч. при обмене частично конвертируемых денег на одну из "стабильных" свободно конвертируемых или резервных валют (USD,, EUR, GBP, CHF, JPY, CNY, CAD, NOK, AUD, NZD и др.);

5. Условия контракта, в т.ч. возможность отступления от мировой цены при осуществлении бартерных или встречных сделок;

6. Цепочка конвертации валют через банковский перевод или через одну из платежных систем с моментальной конвертацией на иностранные валюты и обратно: Sofort, WebMoney, Paysera, Рапида, Mastercard, American Express, HandyBank, PayPal, Contact, AliPay, Stripe, Bitpay, Amazon Pay, JCB, VISA, Qiwi, AdvCash, Neteller, CardPay, Сбербанк Онл@йн, Payanyway, Вестерн Юнион, Приват 24, Paxum и др.

Общее экономическое, то есть независимо от характера продукции и конкретных условий ее производства и реализации. В том числе:

- Экономический цикл;

- Состояние совокупного спроса и совокупного предложения;

- Инфляция.

Конкретные экономические, т.е. определяемые характеристиками конкретного продукта, условиями его производства и реализации. В том числе:

- стоимость;

- прибыль;

- налоги и сборы;

- спрос и предложение на этот продукт или услугу, с учетом заменяемости;

- Потребительские характеристики: качество, надежность, внешний вид, престиж.

Конкретные, т.е. действительные только для определенных видов товаров и услуг:

- Сезонность;

- Стоимость операции;

- полнота;

- Гарантии и условия службы.

Как упоминалось выше, цены определяются условиями конкуренции, государством и взаимосвязью между спросом и предложением. Однако процесс ценообразования на международном рынке имеет свои особенности. Учитывая это, следует учитывать влияние вышеуказанных групп ценовых факторов. Возьмем, к примеру, спрос и предложение. Известно, и было отмечено в предыдущих главах, что отношения спроса и предложения в условиях мирового рынка гораздо более остро ощущаются субъектами внешней торговли, чем поставщиками продукции на внутренний рынок. Участник международной торговли сталкивается с большим количеством конкурентов на рынке, чем на внутреннем. Он вынужден иметь в виду мировой рынок и постоянно сравнивать свои производственные затраты не только с внутренними ценами, но и с ценами мирового рынка. Производитель-продавец товаров на внешнем рынке находится в постоянном режиме "ценового стресса". На международном рынке значительно больше покупателей. Во-вторых, и об этом уже говорилось, факторы производства менее мобильны на мировом рынке. Никто не будет отрицать, что свободное движение товаров, капитала, услуг и рабочей силы намного меньше, чем в пределах государства. Их передвижение ограничено национальными границами, отношениями в валютной сфере, что работает против выравнивания затрат и прибыли. Все это, конечно, может быть отражено только в ценообразовании на мировом рынке.

Под мировыми рыночными ценами мы понимаем цены по основным экспортно-импортным сделкам, заключенным на мировых товарных рынках, в основных центрах мировой торговли. Термин "мировой товарный рынок" относится к совокупности стабильных, повторяющихся операций купли-продажи этих товаров и услуг, которые имеют международные организационные формы (биржи, аукционы и т.д.) или выражаются в систематических экспортно-импортных операциях крупных фирм - поставщиков и покупателей.

Мировая рыночная цена - это денежное выражение международной стоимости товаров, реализуемых на мировом рынке.

Внешнеторговая цена (foreign trade price) — цена реализации экспортной и импортной продукции, указанная в контрактах на поставку экспортируемой или импортируемой продукции. Внешнеторговые цены — это цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров и услуг. Формирование цен этого класса принципиально отличается от определения национальных цен. При расчете внешнеторговых цен наиболее плодотворен метод использования информации о ценах фирм, производящих и реализующих на мировом рынке аналогичную или близкую по технико-экономическим показателям продукцию.

Внешнеторговые цены определяются, как правило, на базе цен основных мировых товарных рынков, отражающих условия производства и реализации в мировом хозяйстве, а также цены конкретного сегмента рынка. Внешнеторговые цены регистрируются таможней.

На рынке внешней торговли действуют условия оплаты и поставки товаров в классификации Инкотермс. Так, при применении условия ФОБ продавец товара обязан доставить его до порта отправления своей или другой страны. Дальнейшие расходы по доставке товара до порта назначения и далее по собственной территории берет на себя покупатель.

Оплата налогов, расходов, страхование товаров и оплата транспортных расходов определяются условиями сделки.

Основу внешнеторговой цены составляют контрактные цены. Первичным источником ценовой информации являются коммерческие документы, фиксирующие цену товара в валюте контракта в условиях сделки. Для изучения уровня внешнеторговой цены используются вторичные источники информации, важнейшими из которых являются грузовые таможенные декларации. На основе этой информации исчисляется стоимость единицы товара, как отношение статистической стоимости в долл. США к количеству экспортируемого/импортируемого товара в основной (кг) или дополнительной (шт., м3 и т.д.) единицах измерения.

Статистические внешнеторговые цены публикуются в различных национальных и международных статистических справочниках. Данные цены, появляющиеся в подобных изданиях, определяются путем деления стоимости экспорта или импорта на объем закупленной или поставленной продукции. Эти цены не показывают конкретную цену конкретного товара. С точки зрения их практического применения они интересны для понимания общей динамики внешней торговли той или иной страны, для статистических расчетов, используются как приблизительный ориентир. В процессе согласования цен экспортер и импортер, основываясь на собственном анализе данных о положении на рынке товара, приступают к переговорам, заранее зная, на какие уступки они могут пойти.

1.2 Способы формирования внешнеторговых цен на импортируемую продукции

В основе принятия решения о заключении контракта лежит анализ предстоящей сделки на предмет ее целесообразности и эффективности. Он включает обоснование оптимального уровня цены, объема продаж, а также оценку эффективности сделки.

В литературе, как правило, рассматриваются два метода формирования внешнеторговых цен на экспортную продукцию:

1) затратный, при котором используется информация об издержках производства и целевой норме прибыли;

2) рыночный, учитывающий данные о ситуации на рынке, конкуренции и конъюнктуре.

Основой при определении цены при затратном методе являются базовые издержки на единицу продукции, к которым прибавляется величина, включающая прибыль фирмы.

На практике существуют два основных подхода к использованию затратного метода при определении цены:

1) с использованием полных издержек производства;

2) с использованием предельных издержек производства.

Суть первого метода состоит в исчислении совокупности затрат на единицу продукции, т. е. полных издержек производства. К полученной сумме совокупных издержек прибавляется процентная надбавка в виде прибыли, которую фирма рассчитывает получить.

При установлении цены товара на основе метода предельных издержек (маржинальный подход) учитываются только те затраты, которые имеют непосредственное отношение к его производству. В основе маржинального подхода лежат дополнительные затраты на выпуск дополнительной единицы продукции. При маржинальном подходе устанавливается оптимальное соотношение величин предельных издержек, предельного дохода и цены.

На предприятиях России в настоящее время применяется главным образом затратный метод расчета цены с учетом конъюнктуры мирового рынка.

При рыночном методе, учитывающем данные о ситуации на рынке, конкуренции и конъюнктуре, т. е. цены мирового рынка, конкретная цена определяется исходя из спроса на него, т. е. из того, сколько покупатель может и хочет заплатить за предлагаемый товар. Производственные затраты рассматриваются в этом случае как ограничительный фактор, который показывает, может ли товар продаваться по установленной цене с запланированной прибылью или нет.

Процесс ценообразования проходит, как правило, три этапа.

Первый этап — ценообразование при подготовке сделки, на котором экспортер-производитель должен прежде всего определить мировую цену. Затем он обосновывает свою цену в сравнении с мировой: «сверяет» мировую цену со своими издержками, конкурентоспособностью товара, конкуренцией на рынке и т. п. Свою индивидуальную цену, основанную на мировой цене, экспортер и предлагает потенциальному покупателю.

Второй этап ценообразования — это ценообразование при заключении контракта, когда развивается конкуренция между контрагентами по сделке, и в результате переговоров должен быть достигнут баланс интересов сторон.

Третий этап — это ценообразование в процессе исполнения контракта, чтобы изменившиеся рыночные цены и общеэкономические условия не ухудшали результаты сделки ни для одной из сторон. Поскольку и экспортер, и импортер должны получить прибыль, цена может корректироваться в процессе исполнения контракта в зависимости от внешних условий и тенденций ценообразования.

Итак, на первом этапе организация производит разработку базовых продажных цен, которая включает:

- анализ рыночных цен и их колебаний; факторов, определяющих объем предложения и спроса; воздействие конкуренции на цены;

- установление ценовых пределов — верхнего и нижнего: верхнего — от уровня рыночных цен, включая воздействие факторов спроса, нижнего — в зависимости от величины производственно-сбытовых расходов;

- калькуляция издержек производства и реализации, включая дополнительные расходы на формирование спроса и стимулирование продаж;

- оценка продаж;

- анализ эффективности сделки.

Остановимся подробнее на содержании последнего из перечисленных элементов определения базовой цены.

Анализ эффективности сделки производится на базе исчисления планируемых показателей прибыли от продаж на единицу продукции и рентабельности продукции и сопоставления их с показателями от продаж аналогичной продукции на внутреннем рынке.

Каждое предприятие, осуществляющее экспорт товаров, стремится продавать их по более высоким ценам, чем цены на аналогичные товары на российском рынке. Получение сверхприбыли является той экономической выгодой, которая стимулирует экспорт.

Но эти оптимальные условия не всегда существуют для экспортеров. В действительности организации часто вывозят свои товары на внешний рынок и продают их по той же цене, что и на внутреннем рынке, а иногда и ниже этой цены.

В первом случае нет сверхприбыли, а во втором — нет и обычной средней прибыли, которую предприятие получило бы, реализовав продукцию на внутреннем рынке. И если несмотря на это организация все же экспортирует товар, то она, очевидно, делает это по каким-то мотивам, которые носят, скорее всего, вынужденный характер, например при отсутствии возможности расширения объема продаж на отечественном рынке, освоении новых внешних рынков сбыта в целях получения иностранной валюты, которая используется затем для закупки остродефицитного оборудования, или по каким-то другим соображениям.

Несмотря на всю его важность, показатель сверхприбыли все же не может служить тем конечным ориентиром, который должен использоваться при выборе наиболее выгодных экспортных позиций, так как при оценке экономического значения экспорта учитываются не только абсолютные размеры прибыли, которую он приносит, но и то, сколько потребовалось использовать средств, чтобы получить этот результат, и какова была их отдача. Ответ на этот вопрос может дать показатель эффективности экспорта.

Основным показателем для определения эффективности сделки является рентабельность экспортируемой продукции. Для принятия решения о выборе обоснованного варианта необходимо знать величину этого показателя.

В качестве нижней границы для оценки эффективности экспортной сделки может приниматься рентабельность продукции, реализуемой на внутреннем рынке, а в качестве верхней границы — уровень рентабельности реализации аналогичной продукции, рассчитанной на базе наивысших цен конкурентов по продажам аналогичной продукции на внешнем рынке.

Целесообразность экспорта продукции при рентабельности ее на уровне продаж на внутреннем рынке должна решаться в каждом отдельном случае индивидуально, исходя из сложившейся ситуации на предприятии. При этом в качестве нижнего предела может быть принят средний или минимальный уровень рентабельности продаж. В каждом отдельном случае соотношение между объемом продаж, ценой, затратами и прибылью может быть исследовано с использованием приемов маржинального анализа.

Существенное значение здесь имеет также порядок расчета показателя рентабельности продаж. Обычно при оценке эффективности экспорта используется показатель рентабельности, исчисляемый как отношение прибыли от продаж к полной себестоимости продаж. Однако этот показатель не учитывает всех доходов и расходов, связанных с экспортом, например комиссию банка за осуществление функций агента валютного контроля, убытки, связанные с обязательной продажей валютной выручки, курсовые разницы от переоценки дебиторской задолженности, связанной с экспортной выручкой и др. Поэтому для всесторонней оценки эффективности экспорта необходимо также исчислять показатель рентабельности продукции в виде отношения бухгалтерской прибыли от сделки к себестоимости продаж, позволяющий учитывать наиболее полно доходы и расходы, связанные с экспортом.

После определения базовой цены, получения и анализа предложений (оферты) от потенциальных покупателей на втором этапе осуществляется согласование цены и внесение при необходимости соответствующих поправок. К основным видам поправок относятся:

- поправки на технико-экономические и качественные характеристики продукции;

- поправки на базисные условия поставки, т. е. на изменение в правах и обязанностях экспортера и импортера по оплате фрахта, таможенных пошлин и сборов, страхования, транспортно-экспедиторских расходов и т. п.;

- поправки на сроки поставки;

- поправки на условия платежа: кредит, платеж наличными.

Поправка на технико-экономические и качественные характеристики продукции сводится к сопоставлению основных технико-экономических и качественных характеристик продукции, контрактная цена которой рассчитывается с аналогичными характеристиками цены единицы продукции в базовом варианте. Контрактная цена с учетом поправки на технико-экономические и качественные характеристики (p’эТК) составит

p’эТК = p’э0 + Δp’эТК ,

p’э0 — базовая цена единицы продукции в иностранной валюте;

Δp’эТК — поправка цены единицы продукции в иностранной валюте на технико-экономические и качественные характеристики продукции.

Поправка на базисные условия поставки (БУП) производится в случаях, если БУП, предусмотренные при определении базовой цены, отличаются от условий, достигнутых в процессе согласования контракта. Если, например, базовая цена установлена на условиях DAF — поставка до границы России (с указанием конкретного пункта), а стороны договорились осуществлять поставку на условиях DDU — поставка без оплаты пошлины (в каком-либо пункте на территории покупателя), то экспортная цена увеличивается на разницу в расходах, связанных с доставкой в расчете на единицу товара.

Контрактная цена с учетом поправки на базисные условия поставки (p’эБУП) составит

p’эБУП = p’э0 + Δp’эБУП ,

где Δp’эБУП — поправка цены единицы продукции в иностранной валюте на базисные условия поставки.

Поправка на сроки поставки. Временной фактор в экономике имеет важное значение, его необходимо учитывать при определении контрактной цены. Под воздействием инфляции происходит изменение цен на материальные ресурсы, ставок заработной платы. Поэтому базовую цену товара следует откорректировать на предполагаемые темпы инфляции, равные среднегодовому росту цен за время между подписанием контракта (предположим, ноябрь 2004 г.) и сроком исполнения (предположим, декабрь 2005 г.). При этом, если в качестве базовой цены принята мировая цена (например, цена ведущей страны-экспортера), то индекс роста цен следует учитывать по данным о предполагаемом росте цен данного товара в этой стране и в соответствующей иностранной валюте.

Таким образом, контрактная цена с учетом поправки на сроки поставки будет равна (p’эСП)

p’эСП = p’э0 + I’p’э ,

где I’p’э — предлагаемый индекс роста мировых цен в иностранной валюте.

Если базовая цена определяется по затратному методу, т. е. на основе полных издержек организации плюс прибыль, то контрактная цена в иностранной валюте с учетом поправки на срок поставки может быть рассчитана по той же формуле, однако индекс инфляции определяется как отношение индекса цен в стране экспортера к индексу курса иностранной валюты по отношению к рублю, т. е.

где I’рэ — предполагаемый индекс роста цены продукции в стране экспортера (в минимальном размере — не ниже индекса роста цена на сырье, материалы, ставок заработной платы);

I’к — предполагаемый индекс роста курса иностранной валюты, устанавливаемый Банком России.

При этом базовая цена единицы продукции в иностранной валюте будет равна

где Рэ0 — базовая цена единицы продукции, р.;

К — курс иностранной валюты по отношению к рублю, установленный Банком России на момент ее расчета.

Поправка на условия платежа. Если базовая цена определена на условиях платежа наличными, а при согласовании цены экспортер соглашается на рассрочку платежа, то в этом случае следует учесть те потери, которые несет экспортер при оплате в кредит и соответственно скорректировать (увеличить) цену. Для этого базовую цену при оплате наличными необходимо умножить на коэффициент кредитного влияния (Ккр), т. е. привести цену при оплате наличными к условиям платежа в кредит:

р’эУО = р’э0 х Ккр ,

где р’эУО — контрактная цена с учетом поправки на условия платежа;

Ккр = (1 + ПC)N,

где ПC — годовая ставка процентов по депозиту;

N — периоды задолженности платежа, годы.

Если коммерческий кредит предоставлен на срок менее года, то Ккр определяется по формуле

,

,

где Д — срок предоставления коммерческого кредита, дни.

Если же базовая цена определена на условиях платежа в кредит, а в контракте предусмотрена оплата наличными, то контрактная цена должна быть скорректирована в сторону уменьшения. Коэффициент кредитного влияния в этом случае составит

;

;

.

Контрактную цену единицы продукции в иностранной валюте с учетом всех поправок (p’э1) можно представить в следующем виде:

р'э1 = (р'э0 + Δр'эТК + Δр'эБУП) х Iр' х Ккр.

Цену единицы продукции в рублевом эквиваленте (pэ1) на дату подписания контракта можно представить следующим образом:

р'э1 = [(р'э0 + Δр'эТК + Δр'эБУП) х Iр' х Ккр] х к,

где k — курс ЦБ РФ для соответствующего вида иностранной валюты по отношению к рублю на момент подписания контракта.

Общая стоимость поставки по данному контракту в рублевом эквиваленте на момент его подписания с учетом всех поправок составит

qэр'э1 = [(р'э0 + Δр'эТК + Δр'эБУП) х Iр' х Ккр] х k х qэ ,

где qэ — количество экспортируемого товара.

Изменение экспортной выручки зависит от следующих основных факторов: изменения объема экспорта, экспортных цен в иностранной валюте, курса иностранной валюты по отношению к рублю, устанавливаемого Банком России.

Факторная модель имеет вид

qэрэ = qэ х р’э х k ,

где qэpэ — экспортная выручка от продажи продукции в рублевом эквиваленте, полученная путем пересчета суммы иностранной валюты по курсу ЦБ РФ, действовавшему на момент признания ее в бухгалтерском учете;

qэ — количество экспортированной продукции;

p'э — цена единицы продукции в иностранной валюте;

pэ — рублевый эквивалент цены единицы продукции в иностранной валюте;

k — курс иностранной валюты по отношению к рублю, установленный Банком России.

1.3 Исследование взаимосвязей внешнеторговых и внутренних цен на импортируемую продукции

Между внутренними и внешними торговыми ценами существует определенная зависимость и их несовпадение. Цены мировой торговли с большей силой влияют на внутренние, чем наоборот. Цены мир торговли воздействуют через импорт на увеличение предложения товаров в рамках нац про-ва и могут действовать в направлении снижения внутренних цен. Внутренние цены влияют на цены мировой торговли через предложение и масштабы такого влияния зависят от доли экспорта определенного товара данной страны в общемировом объеме экспорта. Кроме того увелич экспорта может снижать предложение и увеличивать спрос на товары нац производства внутри страны и таким образом способствовать увеличению внутренних цен. Пропорции между внутренними и внешними торговыми ценами зависят от вида продукции, а именно 1. Сырьевые товары 2. Продукция обрабатывающих отраслей. По сырьевым товарам внутренние цены в стране как правило ниже цен мирового рынка, т.е вывозится продукция с низкими издержками, обусловленными природно-географическим фактором. По продукции обрабатывающих отраслей внешнеторговые цены складываются ниже внутренних цен по следующим причинам:

1. Поставки на МР осуществляют, как правило, наиболее конкурентоспособные компании с высоким техническим и организационным уровнем производства, а соответственно с низкими издержками

2. В мировой торговле имеет место более острая чем на внутренних рынках конкуренция, которая действует в направлении снижения цен.

3. Большие объемы сбыта продукции во внешней торговле позволяют экспортерам широко использовать скидки за большие партии.

4. Заключается в том, что многие экспортеры получают субсидии, освобождаются от налогов, пошлин.

Взаимосвязь мировых и внутренних цен является предметом научных дискуссий. Ученых-экономистов. Эта связь носит двусторонний характер: внешнеторговые цены влияют на внутренние, а внутренние на внешнеторговые.

Рассматривая степень взаимодействия внутренних цен и цен мировой торговли, следует отметить, что цены мировой торговли с большей силой влияют на внутренние цены, чем внутренние на мировые.

Импорт товаров увеличивает предложение их на внутреннем рынке и действует в направлении снижения внутренних цен.

Экспорт товаров, наоборот, может снижать предложение их на внутреннем рынке и увеличивать спрос, и таким образом способствовать повышению внутренних цен. Кроме того в зависимости от доли экспорта определенного товара данной страны в общемировом объеме экспорта зависит и масштаб влияния внутренних цен на мировые цены.

Соотношение внутренних цен и цен мировой торговли трудно поддается количественному анализу. Это объясняется следующим:

- Неопределенностью понятия мировой цены. Так две пятых внешнеторгового оборота осуществляется в рамках транснациональных компаний по трансфертным ценам, которые отражают внутрикорпорационные интересы. Торговля в рамках ЕС ведется во многом по регулируемым ценам. Следовательно, глобального мирового рынка как некой совокупности продавцов и покупателей из всех стран мира не существует.

- Условностью приведения к единому подобию отдельных параметров товара по качеству, условиям поставки и т.д.

- Множественностью валют, что создает проблему объективного пересчета цены на базе одной валюты из-за колебаний курсов валют, различных темпов инфляции в отдельных странах

Поэтому любое сравнение носит определенную долю условности.

На формирование цен мирового рынка и влияние на уровень различия их в внутренними ценами оказывают следующие причины:

· Обособленность внутренних рынков от мирового, торговля обусловлена наличием экономических границ в форме пошлин, различных таможенных платежей, субсидий и др.

· Степень государственного регулирования внешенеэкономической деятельности: чем больше внешнеторговых барьеров при ввозе товаров в страну, тем ниже уровень конкуренции, что ведет к увеличению внутренних цен.

· Существенное влияние на различие внутренних и мировых цен оказывает влияние широта товарной номенклатуры, значительный объем товарооборота, множественность обслуживающих валют, большая территориальная протяженность, разнообразие каналов товародвижения мирового рынка. Так из-за большой протяженности мирового рынка дифференциация мировых цен намного шире (разные транспортные расходы, условия производства и реализации).

Закономерности в соотношениях внутренних и мировых цен сводятся к следующему:

- внутренние цены, как правило, превышают внешнеторговые как по экспортируемой, так и по импортируемой продукции;

- превышение импортных цен над внутренними может иметь место лишь в редких случаях: например, в условиях дефицита товаров, либо при объявлении ими эмбарго на ввоз товара в импортирующей стране. В других случаях превышение импортных цен над внутренними неприемлемо для любой страны, так как означает убыточность такого импорта;

- формирование внешнеторговых цен на более низком уровне по сравнению с ценами на внутреннем рынке объясняется рядом причин: поставки на мировой рынок осуществляют, как правило, наиболее конкурентоспособные компании; более острая конкуренция в мировой торговле, чем в национальной способствует снижению цен товаров основных поставщиков; увеличение масштаба продаж позволяет экспортерам использовать скидки с цен; уход с национального рынка продукции с более низкими затратами на мировой рынок меняет структуру продаж на национальном рынке в пользу производителей с более высокими затратами, что ведет к формированию относительно высоких внутренних цен.

Формирование более высокого уровня цен на внутреннем рынке по сравнению с мировыми не зависит от уровня развития страны. Для соотношения внутренних и внешнеторговых цен важен не абсолютный уровень развития, и, следовательно, не абсолютные средненациональные затраты на производство продукции, поступающей в каналы внешней торговли.

2. АНАЛИЗ ПРАКТИКИ ЦЕНООБРАЗОВАНИЯ НА ИМПОРТИРУЕМУЮ ПРОДУКЦИЮ КОМПАНИИ-ИМПОРТЕРАВ ПЕРИОД 2018-2020 гг

2.1. Основные показатели деятельности компании 2018-2020 гг

ООО "Ветвилль" зарегистрирована 11 мая 2011 г. регистратором Межрайонная инспекция Федеральной налоговой службы №23 по Московской области. Руководитель организации: генеральный директор Панкратова Татьяна Николаевна. Юридический адрес ООО "Ветвилль" - 143581, Московская область, Истра г, д Чесноково, ал. Художников, д.101.

Основным видом деятельности является «Деятельность ветеринарная», зарегистрировано 8 дополнительных видов деятельности. Организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ВЕТВИЛЛЬ" присвоены ИНН 5032238238, ОГРН 1115032003954, ОКПО 90191995.

К 2007 году организация заняла лидирующие позиции на фармацевтическом рынке Северо-Западного региона РФ и вошла в Top-15 дистрибьюторов в целом по России. Открыто 3 филиала и порядка семи представительств в различных городах РФ.

Таблица 1 – отчёт о финансовых результатах компании

|

Наименование показателя |

За январь – декабрь 2020г. |

За январь – декабрь 2019 г. |

|

Выручка |

24 583 150 |

25 554 357 |

|

Себестоимость продаж |

24 682 697 |

24 998 758 |

|

Валовая прибыль (убыток) |

99 547 |

555 599 |

|

Коммерческие расходы |

1 331 239 |

1 386 770 |

|

Управленческие расходы |

|

|

|

Прибыль (убыток) от продаж |

1 430 786 |

831 171 |

|

Доходы от участия в других организациях |

23 |

|

|

Проценты к получению |

861 |

486 |

|

Проценты к уплате |

316 852 |

326 888 |

|

Прочие доходы |

3 044 739 |

3 550 020 |

|

Прочие затраты |

704 984 |

1 541 672 |

|

Прибыль (убыток) до налогообложения |

593 001 |

850 775 |

|

Текущий налог на прибыль |

134 369 |

224 287 |

|

В том числе постоянные налоговые обязательства (активы) |

22 809 |

48 531 |

|

Изменение отложенных налоговых обязательств |

140 |

|

|

Изменение отложенных налоговых активов |

6 900 |

5 601 |

|

Прочее |

394 |

|

|

Чистая прибыль (убыток) |

451 198 |

632 089 |

|

Совокупный финансовый результат периода |

451 198 |

632 089 |

Исходя из рассчитанного бухгалтерского баланса, можно сказать, что организация часто берет кредиты для того, что бы покрывать дебиторскую задолженность перед производителями, для того, что бы они своевременно поставляли товар и не закрывали нам отгрузку.Без кредита мы не сможем закупить товар для поставки заказчику, по контракту если товар не будет поставлен в течении 10 дней, то заказчик в праве написать претензию со штрафом за просрочку дней. Это всё происходит в основном из-за того, что заказчики задерживают оплату за полученный товар. Чтобы не было штрафных санкций организация берёт кредит.

Представленный анализ финансового положения и эффективности деятельности ООО «Ветвилль» выполнен за период 01.01.2019–31.12.2020 г. на основе данных бухгалтерской отчетности организации за 2 года. Структура имущества и источники его формирования представлена в таблице 2.

Таблица 2 Структура имущества и источники его формирования.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12. 2018 |

31.12. 2019 |

31.12. 2020 |

на 31.12. 2018 |

на 31.12. 2020 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

Внеоборотные активы |

– |

– |

– |

– |

– |

– |

– |

|

Оборотные, всего |

3 973 |

5 320 |

2 394 |

100 |

100 |

-1 579 |

-39,7 |

|

в том числе: |

1 460 |

1 447 |

168 |

36,7 |

7 |

-1 292 |

-88,5 |

|

денежные средства и их эквиваленты |

1 145 |

708 |

1 277 |

28,8 |

53,3 |

+132 |

+11,5 |

|

Пассив |

|||||||

|

Собственный капитал |

2 511 |

2 416 |

1 946 |

63,2 |

81,3 |

-565 |

-22,5 |

|

Долгосрочные обязательства |

– |

– |

– |

– |

– |

– |

– |

|

Краткосрочные обязательства*, всего |

1 462 |

2 904 |

448 |

36,8 |

18,7 |

-1 014 |

-69,4 |

|

в том числе: |

– |

– |

– |

– |

– |

– |

– |

|

Валюта баланса |

3 973 |

5 320 |

2 394 |

100 |

100 |

-1 579 |

-39,7 |

Вывод; показатели таблицы 4 свидетельствуют о том, что в 2020 году активы ООО «Ветвилль» уменьшились, по сравнению с 2018 годом на 39,7% или 1 579 тыс. руб. В динамике за три года активы постоянно находились в движении: увеличивались по итогам в 2019 году с 3973 до 5320 тыс. руб., и снизились по итогам 2020 года до 2394 тыс. руб.

Основные финансовые результаты деятельности ООО «Ветвилль» весь рассматриваемый период приведены ниже в таблице 3.

Таблица 3 – Основные финансовые результаты ООО «Ветвилль» за 2019-2020гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2019 г. |

2020 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

9 617 |

9 183 |

-434 |

-4,5 |

9 400 |

|

2. Расходы по обычным видам деятельности |

9 252 |

6 768 |

-2 484 |

-26,8 |

8 010 |

|

3. Прибыль (убыток) от продаж (1-2) |

365 |

2 415 |

+2 050 |

+6,6 раза |

1 390 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-54 |

-853 |

-799 |

↓ |

-454 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

311 |

1 562 |

+1 251 |

+5 раз |

937 |

|

6. Проценты к уплате |

– |

– |

– |

– |

– |

|

7. Налоги на прибыль (доходы) |

62 |

314 |

+252 |

+5,1 раза |

188 |

|

8. Чистая прибыль (убыток) (5-6-7) |

249 |

1 248 |

+999 |

+5 раз |

749 |

Вывод к таблице: в 2020 году, так же как и в 2019 году ООО «Ветвилль» было обеспечено долгосрочным заказом. Тем не менее, в 2020 году в ООО «Ветвилль» выручка уменьшилась на 4,5%, под влиянием остановки деятельности, на время объявленного локдауна, а так же из-за отсутствия новых заказов на металлоконструкции, в силу неопределенности, сложившейся в 2020 году и в перспективе на 2021 год. Следует отметить, что это не критичный объем сокращения деятельности для ООО «Ветвилль».

В 2020 году ООО сократило расходы по обычным видам деятельности на 26,8% с 9252 до 6768 тыс. руб. В итоге данное решение привело к получению прибыли в 6,6 раза больше, чем в 2019 году.

В целях анализа эффективности деятельности определяется показатель по прибыли EBIT - до налогообложения и до уплаты процентов. Он свидетельствует, что в 2020 году эффективность деятельности повысилась с 311 до 1562 тыс. руб. прибыли или в 5 раз.

По прочим доходам и расходам в ООО сложилось отрицательное сальдо, под влиянием которого, а так же под влиянием налогообложения чистая прибыль сократилась. В 2019 году сумма чистой прибыли была получена в сумме 249 тыс. руб., а в 2020 году 1248 тыс. руб.

Таким образом, абсолютные показатели изменения прибыли отражают рост эффективности под влиянием принятых решений в условиях негативных условий деятельности.

2.2 Анализ структуры и динамики расчетных цен импортёра на импортируемую продукцию за 2018-2020 гг

На исследуемом предприятии структурные подразделения по управлению предприятием образованы по направлению деятельности, таких как маркетинг, учет и отчетность, внешнеэкономическая и производственная деятельность.

При этом следует назначить специалистов ответственных за операции внешнеэкономической деятельности с такими регионами как, Европа, страны АТР, СНГ, так как специфика каждого из них довольно ощутима. Следовательно, владеть всей необходимой информацией о всех регионах экспорта товаров для ведения эффективной внешнеэкономической деятельности невозможно. При этом эффективность управления будет более высокой, если специалистов будут привлекать из специализированных международных организаций.

Так как вопросы финансово-экономического характера являются также специфичными для каждого региона, то необходимо также выделить специалистов по каждому из них. Подобным образом следует поступить и с отделом международных связей.

Проведем анализ ценовой политики на финансовую результативность деятельности компании, применив методику факторного анализа прибыли системе «Директ-Костинг». Данный анализ позволяет установить функциональную связь между затратами, объемом продаж и прибылью.

Данные для анализа представлены в Приложении Г. Следует уточнить, что в таблице объем измеряется в километрах, цена представлена за 1 километр.

Рассчитаем влияние факторов на изменение сумы прибыли способом цепной подстановки:

П0 = 5072 * (138 — 42,42) — 143,01 = 343 (тыс. руб.);

П ус. 1 = 5629 * (138 — 42,42) — 143,01 = 395 (тыс. руб.);

П ус. 2 = 5629 * (165 — 42,42) — 143,01 = 546 (тыс.руб.);

П ус.3 = 5629 * (165 — 52,54) — 143,01 = 490 (тыс. руб.);

Пф = 5629 * (165 — 52,54) — 114,57 = 519 (тыс. руб.).

Общее изменение прибыли равно 176 тысячам рублей, в том числе за счет изменения:

- количества реализованной продукции 395 — 343 = 52 (тыс. руб.);

- удельных переменных затрат 490 — 546 = - 56 (тыс. руб.);

- постоянных затрат 519 — 490 = 29 (тыс. руб.).

Таким образом, наибольшее влияние на изменение прибыли оказало увеличение средней цены с 138 рублей до 165 рублей. За счет повышения цены прибыль увеличилась на 151 тысячу рублей.

Рассмотрим теперь какое влияние на прибыль оказало повышение цены:

П0 = 112812 * (22 — 6,72) — 537,99 = 1185,07 (тыс. руб.);

П ус. 1 = 158565 * (22 — 6,72) — 537,99 = 1885 (тыс. руб.);

П ус. 2 = 158565 * (25 — 6,72) — 537,99 = 2361 (тыс.руб.);

П ус.3 = 158565 * (25 — 7,94) — 537,99 = 2167 (тыс. руб.);

Пф = 158565 * (25 — 7,94) — 488,43 = 2216 (тыс. руб.).

Общее изменение прибыли равно 176 тысячам рублей, в том числе за счет изменения:

- количества реализованной продукции 1885 — 1185 = 700 (тыс. руб.);

- удельных переменных затрат 2167 — 2361 = - 194 (тыс. руб.);

- постоянных затрат 2216 — 2167 = 49 (тыс. руб.).

После проведения анализа функциональной связи между затратами, объемом продаж прибылью определим безубыточность объема продаж и зоны безопасности предприятия.

Безубыточность (порог рентабельности) — выручка предприятия, при которой оно не имеет убытков, но еще не имеет прибыли. Валовой маржи хватает только на покрытие постоянных затрат и прибыль равна нулю.

Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего, каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж — зона безопасности, чем она больше, тем прочнее финансовое состояние предприятия.

Критический объем продаж можно расчитать по формуле:

Т = Н / (Ц — V), (5)

где Н — постоянные затраты;

Ц — цена единицы изделия (агентское вознаграждение с 1 единицы изделия);

V — переменные издержки.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных расходов, а также цены при заданном значении остальных факторов.

Цкр = Н / К + V, (6)

где К — критический объем продаж.

На основе полученных данных предприятие может устанавливать диапазон колебания цены. Нижняя граница составит 727,9 рублей, верхняя будет определяться спросом на продукт и ценами конкурентов.

Для уточнения цены, рассчитанной на основе затратных методов, необходимо оценить влияние внешних факторов на динамику цен. Для этого проводится анализ чувствительности потребителей к изменению цен на реализуемую продукцию.

Эластичность спроса по цене (прямая эластичность спроса) — это степень чувствительности спроса на какой-нибудь товар к изменению цены на этот товар.

Прямая эластичность спроса по цене показывает, на сколько проценто увеличится (уменьшится) спрос при уменьшении (увеличении) цены на данный товар на один процент.

Математически прямая эластичности может быть выражена в виде коэффициента эластичности.

Относительное (процентное) изменение объема спроса = Id.

Относительное (процентное) изменение цены. Процентное изменение называется относительным, так как, показывает, насколько изменилась данная величина по отношению к прежнему, настоящему или среднему занчению данной величины (см. Приложение Д).

Формула средней точки, иначе называемой дуговой эластичностью, не единственная, позволяющая вычислить эластичность, и имеет свой недостаток: она может ввести в заблуждение, если ее применять к очень широким интервалам изменений цены и величины спроса. Поэтому ее рекомендуют применять относительно небольшим интервалам изменений величины спроса и цен.

Для факторного анализа изменения импорта рассчитаем методом цепных подстановок, то есть путем расчета индекса физического объема импорта, индекса цен и индекса курса валюты к рублю.

Стоимость импорта= i=1 Qi*Ci*Ki

Для анализа возьмем данные ветеринарные препараты.

Таблица 4 – Показатели для расчета

|

Показатель |

2019 год |

2020 год |

|

|

|

|

|

Стоимость импортных товаров по контракту, долл. |

1 543 000,15 |

974 126,187 |

|

|

|

|

|

Количество импортных товаров, шт (Q) |

4 320 |

3 840 |

|

|

|

|

|

Средняя контрактная цена, долл. (C) |

357,176 |

253,679 |

|

Средний курс иностранной валюты, |

64,56 |

66,79 |

|

1 долл. / руб. (K) |

|

|

|

Стоимость импортных товаров по контракту, руб. |

99 616 100,7 |

65 061 966,4 |

|

(И) |

|

|

![]()

Средняя цена контракта (C) = Контрактная стоимость / Q

С = 2019 год: 1 543 000,15 долл. / 4 320 шт = 357,176 долл.

С = 2020 год: 974 126,187долл. / 3 840 шт = 253,679 долл.

Стоимость импортных товаров по контракту (И) = Q * C * K

И = 2019 год: 4 320 * 357,176 * 64,56 = 99 616 100,7 руб.

И = 2020 год: 3 840 * 253,679 * 66,79 = 65 061 966,4 руб.

Проанализируем изменение импорта за счет изменения физического объема, изменения цены, изменения курса иностранной валюты.

Изменение импорта за счет изменения физического объема:

∆И (Q) = Q2020 * C2019 * K2019 – Q2019 * C2019 * K2019

∆И (Q) = 3 840 * 357,176* 64,56 – 4 320 * 357,176* 64,56 = = 88 547 645 – 99 616 100,7 = – 11 068 455,7 руб. Изменение импорта за счет изменения цены:

∆И (С) = Q2020* C2020 * K2019 – Q2020* C2019 * K2019

∆И (С) = 3 840 * 253,679 * 64,56 – 3 840 *357,176 * 64,56 = = 62 889 662,4 – 88 547 645 = – 25 657 982,6 руб.

Изменение импорта за счет изменения курса иностранной валюты:

∆И (К) = Q2020* C2020 * K2020 – Q2020* C2020 * K2019

∆И (К) = 3 840 * 253,679 * 66,79 – 3 840 * 253,679 * 64,56 =

= 65 061 966,4 – 62 889 662,4 = +2 172 304 руб.

Изменение импорта всего:

∆И = И2020 – И2019

∆И = 65 061 966,4 – 99 616 100,7 = – 34 554 134,3 руб.

В том числе и за счет изменеия факторов:

∆И = ∆И (Q) + ∆И (С) + ∆И (К)

∆И = – 11 068 455,7 + (– 25 657 982,6) + 2 172 304 = – 34 554 134,3 руб.

В 2020 году по сравнению с 2019 годом объем импорта снизился на

– 34 554 134,3 руб., что произошло под влиянием:

– уменьшение физического объема товаров, что уменьшило импорт на – 11 068 455,7 руб.;

– уменьшение контрактных цен, что уменьшило стоимость на

– 25 657 982,6 руб.

– увеличение среднего курса иностранной валюты по отношению к рублю, что увеличило стоимость импорта на 2 172 304 руб.

В таблице ниже представлен темп роста изменения объема импорта (Таблица 5).

Таблица 5 – Темп роста изменения объема импорта

|

Стоимость импортных товаров |

Q |

C |

K |

И |

|

|

|

|

|

|

|

63,1 |

88,9 |

71,0 |

103,5 |

65,3 |

По результатам анализа можно сделать вывод, что основным фактором уменьшения импорта компании было уменьшение средней контрактной цены за счет уменьшения количества импортируемых товаров и увеличении курса иностранной валюты.

Проанализируем накладные затрат по импорту.

1. Сопоставление накладных затрат за несколько лет.

Рассчитываются абсолютное изменение затрат, темп роста и прироста. Данные для расчета представлены в таблицы ниже (Таблица 6).

Таблица 6–Данные для сопоставления накладных затрат за 2019 и 2020 года

|

Статья затрат |

2019 год |

|

2020 год |

|

|

|

|

|

|

Контрактная стоимость |

99 616 100,7 |

65 061 966,4 |

|

|

|

|

|

|

|

Транспортные расходы |

41 849 |

867 |

27 667 816,1 |

|

|

|

|

|

|

Таможенные пошлины и сборы |

58 597 |

705 |

38 271 744 |

|

|

|

|

|

|

Итого затраты на импортные операции |

200 063 673,7 |

131 001 526,5 |

|

|

|

|

|

|

При расчете доли затраты на определенные статью по импорту делим на общие затраты по импорту за тот период и умножаем на 100.

Рассчитаем долю затрат за 2019 год.

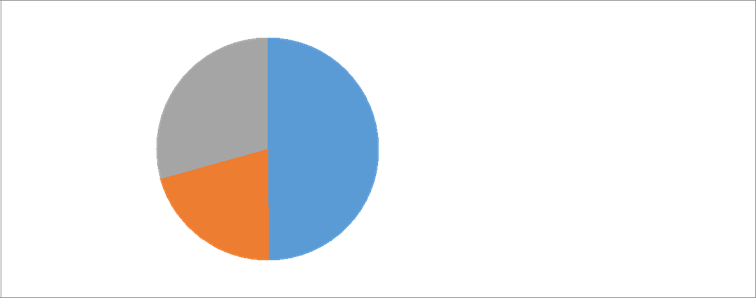

Контрактная стоимость: (99 616 100,7 / 200 063 673,7) * 100 = 49,8%

Транспортные расходы: (41 849 867 / 200 063 673,7) *100 = 20,9 %

Таможенные пошлины и сборы: (58 597 705 / 200 063 673,7) *100 = 29,3 %

Покажем данные для сопоставления накладных затрат за 2019 на графике (Рисунок 10).

|

29,30% |

|

Контрактная стоимость |

|

|

|

|

||

|

|

|

||

|

|

|

|

|

|

49,80% |

|

Транспортные расходы |

|

|

|

|

||

|

|

|

||

|

20,90% |

|

Таможенные пошлины и |

|

|

|

|

||

|

|

|

||

|

|

|

|

Рисунок 10 – Доля затрат на импортные товары за период 2019 года Рассчитаем долю затрат за 2020 год:

Контрактная стоимость: (65 061 966,4 / 131 001 526,5) *100 = 49,7%

Транспортный расходы: (27 667 816,1 / 131 001 526,5) * 100 = 21,1% Таможенные пошлины и сборы: (38 271 744 / 131 001 526,5) * 100 = 29,2% Выразим данные для сопоставления накладных затрат за 2020 год графически

(Рисунок 11).

|

29,20% |

|

Контрактная стоимость |

|

|

|

|

||

|

|

|

||

|

|

|

|

|

|

49,70% |

|

Транспортные расходы |

|

|

|

|

||

|

|

|

Рисунок 11 – Доля затрат на импортные товары за период 2020 года

Рассчитаем абсолютное изменение затрат, темп роста и прироста за 2019 – 2020 года.

Абсолютное изменение затрат.

Контрактная стоимость: 65 061 966,4 – 99 616 100,7 = – 34 554 134,3

Транспортные расходы: 27 667 816,1– 41 849 867 = – 27 667 816,1

Таможенные пошлины и сборы: 38 271 744 – 58 597 705 = – 20 325 961

Итого затраты на импортные операции: 131 001 526,5 – 200 063 673,7 =– 69 062 147,2

Рассчитаем темп роста.

Контрактная стоимость: (65 061 966,4 / 99 616 100,7) * 100% = 65,3%

Транспортные расходы: (27 667 816,1/ 41 849 867) * 100% = 66,1%

Таможенные пошлины и сборы: (38 271 744 / 58 597 705) * 100% = 65,3%

Итого затраты на импортные операции: (131 001 526,5 / 200 063 673,7) *

* 100% = 65,5%

Соберем данные по абсолютному изменению затрат и темпу роста в таблицу

Таблица 7 – Сопоставление накладных затрат за период 2019 – 2020 годов

|

|

|

|

|

|

|

|

Наименование |

Контрактная |

Транспортные |

Таможенные |

|

Итого затраты |

|

|

стоимость |

расходы |

пошлины и |

|

на импортные |

|

|

|

|

сборы |

|

операции |

|

Абсолютное |

- 34 554 134,3 |

– 27 667 816,1 |

– 20 325 961 |

|

– 69 062 147,2 |

|

изменение затрат |

|

|

|

|

|

|

(руб) |

|

|

|

|

|

|

Темп роста (%) |

65,3 |

66,1 |

65.3 |

|

65,5 |

Как видно из полученных данных, наблюдается снижение в абсолютном изменении накладных затрат.

2. Анализ структуры затрат.

Определяется доля каждого вида накладных затрат по импорту в их общей стоимости, а затем определяется абсолютное изменение каждого вида затрат. В таблице ниже выполнен анализ структуры накладных затрат по импорту (Таблица 8).

Таблица 8 – Анализ структуры накладных затрат по импорту

|

Наименование затрат |

|

2019год |

|

2020 год |

|||

|

|

|

|

Руб |

|

Уд. |

руб |

Уд. вес, % |

|

|

|

|

|

|

вес, % |

|

|

|

Доставка |

|

|

11 649 720 |

|

11,6 |

8 542 754 |

13,0 |

|

железнодорожным |

|

|

|

|

|

|

|

|

транспортом |

|

|

|

|

|

|

|

|

Доставка |

|

15 973 480 |

|

15,9 |

11 391 728 |

17,3 |

|

|

|

|

|

|

|

|

|

|

|

Страхование |

|

5 846 161 |

|

5,8 |

2 650 620,1 |

4,0 |

|

|

Оплата |

погрузочных |

и |

8 380 506 |

|

8,3 |

5 082 714 |

7,7 |

|

разгрузочных работ |

|

|

|

|

|

|

|

|

Таможенные пошлины |

и |

58 597 705 |

|

58,3 |

38 271 744 |

58,0 |

|

|

сборы |

|

|

|

|

|

|

|

|

ИТОГО |

|

|

100 447 572 |

|

100 |

65 939 560, |

100 |

|

|

|

|

|

|

|

1 |

|

Выразим изменение накладных затрат и удельного веса (Таблица 9). Таблица 9 – Изменение накладных затрат и удельного веса

|

Наименование затрат |

Изменение |

|

|

|

|

|

|

|

|

|

Руб |

|

Уд. вес, % |

|

Доставка железнодорожным транспортом |

- 3 106 966 |

|

- 9,0 |

|

Доставка |

-4 581 752 |

|

- 13,3 |

|

Страхование |

-3 195 541 |

|

- 9,3 |

|

Оплата погрузочных и разгрузочных работ |

- 3 297 792 |

|

- 9,6 |

|

Таможенные пошлины и сборы |

-20 325 961 |

|

- 58,9 |

|

ИТОГО |

34 508 01,91 |

|

100 |

Уменьшение суммы накладных затрат произошло из-за уменьшения затрат, страхование грузов и таможенных платежей. Более 70 % затрат приходится на оплату таможенных пошлин. Другой существенный вид затрат – расходы доставку товара, они составляют 11,1% и 9,9% в отчетном и базисном году.

2.3 Оценка влияния внешнеторговых цен на импортную продукцию на результаты деятельности компании-импортера за 2018-2020 гг

Внешнеэкономическая деятельность может быть представлена различными относительно самостоятельными сферами. При общем дефиците денежных ресурсов в развитии внешнеэкономических отношений определенное место должны занять кредитные лизинговые операции. Их использование расширяет возможности банков в области их активных операций, которые из традиционных кредитных превращаются в специфическую область - инвестиционную.

Задачи мобилизации возможностей иностранного капитала применительно к модернизации производственной и организационной структуры химического комплекса можно сформулировать следующим образом:

- аккумулирование финансовых ресурсов всех потенциальных инвесторов;

- выработка оптимальной стратегии инвестирования и кредитования химического комплекса;

- проведение финансовой и коммерческой экспертизы конкретных программ и проектов, предлагаемых любыми разработчиками - фирмами, корпорациями.

С помощью лизинга и с участием коммерческих банков могут успешно реализовываться научно-технические, экологические программы, решаться задачи ускорения оборачиваемости капитала и увеличения выпуска качественной и экологически чистой продукции.

Реализация задач по созданию четкой нормативно-правовой и методической базы затрудняется в условиях сложившейся кредитной и налоговой политики. Отсутствие кредитных ресурсов и повышение процентной ставки за пользование кредитом тормозят активное развитие лизинговых операций. В области внешнеэкономических отношений ООО «ВЕТВИЛЛЬ» рекомендуется дальнейшей совершенствование обработки финансово-учетных аспектов бартерных операций. Имеющаяся нормативно-методическая база учетного отражения недостаточно освещает сферу расчетно-платежных отношений.

Во-первых, повышение эффективности производства и увеличение средств на модернизацию, обновление производства.

Во-вторых, внедрение более современных технологий, предметов труда и комплектующих материалов.

В-третьих, экономия, снижение издержек производства.

В-четвертых, повышение качества продукции, увеличение выпуска высококачественных химических продуктов, степень ее производственной готовности, обеспечение безотходности производства и т.д.

Таким образом, совершенствование управления внешнеэкономической деятельностью исследуемого предприятия ООО «ВЕТВИЛЛЬ» требует реконструкции предприятия, создания новой инфраструктуры, подготовки квалифицированных кадров, внедрения новых методов хозяйствования, правовых норм, и, бесспорно, социально-политической устойчивости как основы наибольшей реализации экономических интересов партнеров.

Ветеринарные фирмы, занимающиеся реализацией товаров и услуг, в своей деятельности по ценообразованию преследуют три основные цели:

· Сбыт большего количества товаров,

· Получение большей прибыли,

· Ориентация на существующее положение.

В первом случае любая ветеринарная фирма заинтересована в росте реализации или максимизации доли на рынке. Фирма заинтересована в насыщении рынка, готова пойти на снижение дохода с единицы изделия, чтобы увеличить совокупный доход, т.к. больший объём реализации позволяет снизить относительные издержки. Для этого чаще всего используется ценовая стратегия проникновения – низкая исходная цена, предназначенная для захвата массового рынка.

Во втором случае, фирма ставит цель обеспечить высокий уровень денежной прибыли. При этом нередко применяются престижные (высокие) цены, а в рекламе подчеркивается высокое качество товара (батарейки Дюрасел, Джи-пи).

В третьем случае фирма заинтересована в сохранении благоприятных условий своей деятельности и ориентируется на сложившийся уровень цен.

Существуют девять основных методов ценообразования.

1. Ценообразование на основе средних издержек. – Наиболее распространенный метод. При этом методе не учитывают издержки конкретной фирмы, а определяют цену исходя из средних издержек по отрасли. При этом возникают две проблемы: во-первых, при низком объёме производства доход предпринимателя уменьшается весьма значительно, а во-вторых, здесь не учитываются колебания спроса (в течение месяца, по сезонам года). Данный метод ценообразования выгоден для крупных ветеринарных фирм.

2. Ценообразование на основе предельных издержек. Гарантирует, что ценность дополнительно произведённой продукции для потребителей равна издержкам её производства. Отклонение от этой системы ценообразования обусловливает излишние потери. Если предельные издержки ниже цены, то продукция производится в недостаточном количестве, а если цена ниже, чем предельные издержки, то объём продукции слишком высок. Известно, что средние издержки падают с ростом выпуска продукции в силу экономики от масштаба производства. Установление цен по предельным издержкам в этом случае ведёт к уменьшению цены ниже величины долгосрочных средних величин, т.е. к убыткам.

3. Метод целевой прибыли (цена устанавливается исходя из желаемой прибыли). Он имеет как положительные, так и отрицательные стороны, в частности, может привести к резкому сокращению объёма производства.

4. Ценообразование на основе субъективных оценок товара потребителем. Приемлемый для покупателя уровень цен устанавливается путём опроса, пробных продаж…

5. Ценообразование на основе уже известного уровня цен на аналогичные товары и услуги (ориентация на конкурентов). Часто вете6ринарные врачи-предприниматели ориентируются на имеющиеся государственные расценки.

6. Нелинейное ценообразование – установление разных цен для различных категорий потребителей на основе разницы в эластичности спроса. Это является сознательной ценовой дискриминацией. За один и тот же товар или услугу с одних потребителей берут более высокую цену, а с других - более низкую. Главная цель – увеличение массы прибыли за счёт значительного роста реализации товаров и услуг по низкой цене.

7. Олигополистическое ценообразование – установление цены одной фирмой (ценовым лидером) с молчаливого согласия остальных фирм в масштабе целой отрасли. Все фирмы сохраняют цены неизменными, пока лидер не объявит об изменении своих цен. Он действует самостоятельно, хотя бывают случаи, когда другие фирмы накладывают своего рода вето на его действия; тогда лидер может отказаться от увеличения цены, чтобы не спровоцировать острой конкурентной борьбы. Обычно лидером является самая крупная фирма, но при неоднократном наложении вето могут появиться новые ценовые лидеры.

8. Хищническое ценообразование – установление заведомо (неприемлемо) низких цен, т.е. демпинговых цен для вытеснения конкурентов с рынка или отрасли вообще. Как правило, хищник снижает цену очень резко, сам при этом несёт большие убытки, но в надежде на то, что конкуренты потеряют ещё больше и не смогут продержаться на рынке отрасли.

9. Ценообразование в условиях естественной монополии нередко основывается на двухкомпонентном тарифе: потребители платят фиксированную плату за право встать на абонементное ветеринарное обслуживание, а затем плата взимается за потребление каждой единицы данного вида товара или услуг (переменная плата).

Увеличение или уменьшение затрат в абсолютном выражении не позволяет оценить целесообразность понесенных затрат. Поэтому в процессе анализа выявляется, насколько взаимосвязаны рост накладных затрат и рост себестоимости проданной продукции. Для этого можно рассчитать следующие обобщающие показатели:

Таблица 10 – Данные для расчета относительного уровня накладных затрат по импорту

|

Показатели |

2019 |

2020 |

|

Накладные затрат по импорту, Знакл |

100 447 572 |

65 939 560,1 |

|

Контрактная стоимость импортных товаров, |

99 616 100,7 |

65 061 966,4 |

|

Зконтракт |

|

|

Рассчитаем относительных уровень накладных затрат по импорту. За 2019 год: dнакл = 100 447 572 / 99 616 100,7 =1,008

За 2020 год: dнакл = 65 939 560,1 / 65 061 966,4 = 1,013

– экономия средств (дополнительная потребность) для проведения импортных операций показывает, как изменение себестоимости проданной продукции повлияло на изменение затрат по импорту

Таблица 11 – Данные для расчета экономии средств (дополнительная потребность) для проведения импортных операций

|

Показатель |

|

2019 |

|

2020 |

|

Накладные затраты по импорту, Знакл |

|

100 447 572 |

|

65 939 560,1 |

|

Себестоимость продаж |

|

200 063 675 |

|

131 001 524,9 |

|

Экономия средств для |

импортных операций |

= (65 939 560,1 – |

||

100 447 572)*(131 001 524,9 / 200 063 675) = – 37 500 612 Проанализируем отдачу от затрат по импортным операциям.

1. Рассчитаем отдачу от понесенных затрат по импортным операциям, или эффективность импорта:

Э = ВЗ * 100%

![]()

Полная себестоимость импортных товаров представляет собой сумму контрактной стоимости товаров и накладных затрат по импорту.

Таблица 12 – Данные для расчёта выручки и полной себестоимости импортных товаров

|

Показатели |

2019 |

2020 |

|

С |

45 000 |

41 612 |

|

Q |

4 320 |

3 840 |

|

Знакл |

100 447 572 |

65 030 560,1 |

Для начала надо рассчитать выручку от продажи импортной продукции.

В=P*Q

За 2019 год: В=45 000 * 4 320 = 194 400 000 руб

За 2020 год: В= 41 612 * 3 840 = 159 790 080 руб Рассчитаем полную себестоимость импортных товаров.

З = С * Q + Знакл

За 2019 год: З=23 059,283 * 4 320 + 100 447 572 = 200 063 675

За 2020 год: З=16 943,220 * 3 840 + 65 030 560,1 = 131 001 524,9

Таблица 13 – Данные для расчета эффективности импорта

|

Показатели |

2019 |

2020 |

|

Выручка от продажи, руб. (В) |

194 400 000 |

159 790 080 |

|

Полная себестоимость импортных товаров, руб.(З) |

200 063 675 |

131 001 524,9 |

|

|

|

|

Эффективность импорта в 2019 году:

Э = 194 400 000 * 100% = 97,169 %

![]()

200 063 675

Эффективность импорта в 2020 году:

Э = 159 790 080 * 100% = 121,976 %

![]()

131 001 524,9

Делаем вывод о том, что эффективность импорта за период 2019 – 2020 годов выросла.

2. Выполним факторный анализ эффективности импорта.

В таблице выполнен факторный анализ эффективности импорта методом цепных подстановок (Таблица 14).

Таблица 14 – Факторный анализ эффективности импорта

|

Показатель |

2019 |

2020 |

|

Количество импортных товаров, Q (шт) |

4 320 |

3 840 |

|

Средняя контрактная цена единицы импортного |

23 059,283 |

16 943,220 |

|

товара, С (руб) |

|

|

|

Накладные затраты по импорту, Знакл (руб) |

100 447 572 |

65 939 560,1 |

|

Полная себестоимость импортных товаров, З |

200 063 675 |

131 001 524,9 |

|

(руб) |

|

|

|

Продажная цена единицы импортного товара, Р |

45 000 |

41 612 |

|

(руб) |

|

|

|

Эффективность импорта, Э (%) |

97,169 |

121,976 |

Среднюю цену контракта переведем из долларов в рубли: За 2019 год: 357, 176 * 64,56 = 23 059,283 руб За 2020 год: 253,679 * 66,79 = 16 943,220 руб

Полная себестоимость импортных товаров рассчитывается, как:

З = C*Q+Знакл

За 2019 год: 23 059,283 * 4 320 +100 447 572 = 200 063 675 За 2020 год: 16 943,220 * 3 840 + 65 939 560,1 = 131 001 524,9 Рассчитаем удельный вес накладных затрат:

dнакл = ЗСнакл∗

![]()

За 2019 год: dнакл = 100 447 572 / (23 059,283 * 4 320) = 1,008

За 2020 год: dнакл = 65 939 560,1 / (16 943,220 *3 840) = 1,013

Рассчитаем изменение эффективности импорта за счет изменения:

1) физического объема;

2) продажной цены;

3) покупной (контрактной) цены;

4) удельного веса накладных – затрат.

Изменение эффективности импорта за счет изменения физического объема:

∆Э (Q) = (Q2020P2019: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%) −

– (Q2019P2019: (Q2019C2019 + Q2019C2019dнакл2019) ∗ 100%)

∆Э (Q) = ((3 840*45 000):(3 840*23 059,283+3 840*23 059,283*1,008)*100%) – ((4 320*45 000):(4 320*23 059,283+4 320*23 059,283*1,008)*100%) = 0 %

Изменение эффективности импорта за счет изменения продажной цены:

∆Э (Р) = (Q2020P2020: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%) −

– (Q2020P2019: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%)

∆Э (Р) = ((3 840*41 612):(3 840*23 059,283+3 840*23 059,283*1,008)*100%) – ((3 840*45 000):(3 840*23 059,283+3 840*23 059,283*1,008)*100%)= = 89,869 – 97,186 = –7,317 %

Изменение эффективности импорта за счет изменения покупной

(контрактной) цены.

∆Э (С) = (Q2020P2020: (Q2020C2020 + Q2020C2020dнакл2019) ∗ 100%) −

– (Q2020P2020: (Q2020C2019 + Q2020C2019dнакл2019) ∗ 100%)

∆Э (С) = ((3 840*41 612):(3 840*16 943,220+3 840*16 943,220*1,008)*100%) – – ((3 840*41 612):(3 840*23 059,283+3 840*23 059,283*1,008)*100%)= 122.309 –– 89,869 = 32,44%

Изменение эффективности импорта за счет изменения удельного веса накладных – затрат.

∆Э (dнакл) = (Q2020P2020: (Q2020C2020 + Q2020C2020dнакл2020) ∗ 100%) −

– (Q2020P2020: (Q2020C2020 + Q2020C2020dнакл2019) ∗ 100%)

∆Э(dнакл)=((3 840*41612):(3 840*16 943,220+3 840*16 943,220*1,013)*100%)– – ((3 840*41 612):(3 840*16 943,220+3 840*16 943,220*1,008)*100%) = 122,005 –

– 122,309 = -0,304%

Изменение эффективности импорта за счет – всего ∆Э=Э2020 − Э2019 = 121,976 – 97,169 = 24,807 %

Для изменение эффективности импорта за счет изменения факторов соберем сначала все расчеты производимые выше в одну таблицу (Таблица 15).

Таблица 15 – Данные для расчета изменения эффективности импорта за счет изменения факторов

|

|

|

|

Показатель |

Числовые данные |

|

∆Э(Q) |

0 |

|

|

|

|

∆Э(P) |

– 7,317 |

|

∆Э(C) |

32,44 |

|

∆Э(dнакл) |

– 0,304 |

∆Э = ∆Э(Q)+ ∆Э(P)+ ∆Э(C)+ ∆Э(dнакл)

∆Э = 0 – 7,317 +32,44 – 0,304 = 24,819 %

Покажем изменение эффективности импорта графически.

В отчетном году по сравнению с базисным произошел рост эффективности импортных операций на 24,807%. На него повлияли следующие факторы:

– уменьшение продажной цены импортных товаров, что привело к снижению эффективности на 7,317 %;

– уменьшение контрактной стоимости импортных товаров, что увеличило эффективность импорта на 32,44 %;

– уменьшение уровня накладных затрат, что изменило эффективность на 0,304 %.

Проанализируем отдачу от ресурсов, вложенных в импортные операции. Одним из показателей, характеризующих экономическую эффективность использования ресурсов в импортных операциях, является коэффициент оборачиваемости оборотного капитала.

Таблица 16 – Факторный анализ коэффициента оборачиваемости оборотного капитала методом цепных подстановок

|

|

|

|

|

Показатель |

2019 |

2020 |

|

Выручка от продаж импортных товаров, (В) |

194 400 000 |

159 790 080 |

|

Полная себестоимость импортных товаров, (З) |

200 063 675 |

131 001 524,9 |

|

Оборотный капитал, (ОК) |

6 663 675 |

8 788 576 |

Рассчитаем эффективность импорта по формуле:

Э=В/З

Эффективность импорта в 2019 году:

Э = 194 400 000 = 0,972

![]()

200 063 675

Эффективность импорта в 2020 году:

|

Э = |

159 790 080 |

= 1,220 |

|

|

131 001 524,9 |

|

||

|

|

|

|

Рассчитаем коэффициент уточненного значения оборотного капитала по формуле:

З

Коб уточ = ОК

![]()

За 2019 год: Коб уточ = 200 063 675 / 6 663 675 = 30,023

За 2020 год: Коб уточ = 131 001 524,9 / 8 788 576 = 14,906

Далее рассчитаем коэффициент оборачиваемости оборотного капитала.

B

Коб = OK

![]()

За 2019 год: Коб = 194 400 000 / 6 663 675 = 29,173

За 2020 год: Коб = 159 790 080 / 8 788 576 = 18,182

Теперь рассчитаем продолжительность одного оборота оборотного капитала. ОД=ОК*365/Ва 2019 год: ОД = 6 663 675 * 365 / 194 400 000 = 12,512

За 2020 год: ОД = 8 788 576 * 365 / 159 790 080 = 20,075

Соберем эти данные в таблицу для дальнейших расчетов (Таблица 29). Таблица 17 – Данные для расчёта изменения оборачиваемости оборотного капитала

|

Показатель |

2019 |

2020 |

|

Эффективность импорта, Э |

0,972 |

1.220 |

|

Коэффициент оборачиваемости оборотного капитала, Коб |

29,173 |

18,182 |

|

коэффициент уточненного значения оборотного капитала, |

30,023 |

14,906 |

|

Коб уточ |

|

|

А теперь рассчитаем изменение оборачиваемости оборотного капитала за счет изменения:

1) эффективности импорта;

2) числа оборотов;

3) всего оборотов;

4) факторов оборота.

Изменение оборачиваемости оборотного капитала за счет изменения эффективности импорта.

∆Коб(Э) = Э2020Коб2019 − Э2019Коб уточ2019

∆Коб(Э)= (1,220 * 30,023) – (0,972*30,023) = 7,446

Изменение оборачиваемости оборотного капитала за счет изменения числа оборотов.

∆Коб(Кою уточ) = Э2020Коб2020 − Э2020Коб уточ2019

∆Коб(Кою уточ) = (1.220 * 14,906) – (1,220*30,023) = – 18,443 Изменение оборачиваемости оборотного капитала – всего.

∆Коб = Коб2020 − Коб2019

∆Коб = 18,182 – 29,173 = – 10,991

Изменение оборачиваемости оборотного капитала за счет изменения

факторов.

∆Коб = ∆Коб(Э)+∆КобКоб уточ

∆Коб= 7,446 + (– 18,443) = – 10, 997

В 2020 году по сравнению с 2019 годом наблюдалось замедление оборачиваемости оборотного капитала на 7,5 дня (20,075 – 12,512).

Снижение отдачи оборотных активов на 10,991 пункта произошло под влиянием двух факторов:

– роста эффективности импортных операций, который привел к увеличению оборачиваемости оборотного капитала на 0,24 пункта;

– замедления оборачиваемости уточненного значения оборотного капитала, который снизил оборачиваемость на 15,12 пункта.

3.СОВЕРШЕНСТВОВАНИЕ СИТЕМЫ ЦЕНООБРАЗОВАНИЯ НА ИМПОРТИРУЕМЫЕ ТОВАРЫ

3.1. Оценка рисков, связанных с закупкой и доставкой продукции компании-импортера

Обязательным условием повышения эффективности производственной деятельности, напрямую связанным с качеством продукции, является и обновление парка оборудования. Высокие требования к продукции, изготавливаемой исследуемым предприятием ООО «ВЕТВИЛЛЬ», и конкуренция производителей на рынках стран дальнего зарубежья требуют постоянного технического перевооружения основных производственных фондов. Это вынуждает предприятие проводить реконструкцию производства, однако затраты на перепрофилирование значительно превышают его возможности.

Учитывая тот факт, что средний срок службы оборудования в промышленности до его морального износа составляет 5 - 6 лет предприятию для сохранения прежних объемов производства и выпуска качественной продукции следует модернизировать технологическое оборудование, внедрять современное, более производительное оборудование.

Однако, как уже было отмечено ранее, в настоящее время у предприятия нет собственных средств на перевооружение производства. Идеальным вариантом в сложившейся ситуации был бы лизинг оборудования, но применить операцию поставки лизингового оборудования у предприятия нет финансовых возможностей. Единственным выходом из сложившейся ситуации может быть открытие кредитной линии для ООО «ВЕТВИЛЛЬ» или из государственного бюджета, или от заинтересованных иностранных фирм в рамках различных валютных кредитных линий.

Следовательно, второй вариант является наиболее приемлемым в случае создания совместного производства с одной из крупнейших иностранных компаний по производству электронной продукции. В данном случае можно предложить два вида кредита под развитие производственных мощностей:

Иностранный партнер выдает кредит предприятию в виде оборудования для создания производственных мощностей под свое производство на основном предприятии ООО «ВЕТВИЛЛЬ». После установки оборудования исследуемое предприятие выпускает продукцию под торговой маркой иностранного партнера. Расчеты между партнерами можно осуществлять следующим образом:

- функции сбыта произведенной продукции берет на себя иностранный партнер через свою сбытовую сеть, при этом объединению по договоренности выплачивается стоимость используемых сырья и материалов, заработная плата работающих и установленная норма прибыли, а все остальное остается в распоряжении иностранного партнера;

- произведя продукцию под маркой иностранного партнера исследуемое предприятие по договоренности передает часть произведенной продукции иностранному партнеру в счет погашения кредита, а оставшуюся долю реализует самостоятельно.