Дипломная работа: инвестиционный проект

СОДЕРЖАНИЕ

|

|

ВВЕДЕНИЕ…………………………………………………………… |

5 |

|

1 |

СУЩНОСТЬ И ПОКАЗАТЕЛИ ИНВЕСТИЦИОННОГО ПРОЕКТА…………………………………………………………… |

7 |

|

|

1.1 Цели инвестиционного проекта и источники его финансирования…………………………………………………….. |

7 |

|

|

1.2 Эффективность реальных инвестиций……………………… |

13 |

|

|

1.3 Динамические методы оценки экономической эффективности проектов ……………………………………………………………… |

24 |

|

2 |

СОЗДАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА………………… |

37 |

|

|

2.1 Описание проекта………………………………………………… |

37 |

|

|

2.2 Финансовый план……….. |

39 |

|

3 |

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА…………………………………………………………….. |

49 |

|

|

ЗАКЛЮЧЕНИЕ……………………………………………………….. |

60 |

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………. |

62 |

ВВЕДЕНИЕ

Становление рыночных отношений в России влечет за собой кардинальные изменения социально-экономической жизни общества. В этой связи перед экономической наукой и хозяйственной практикой ставятся задачи нового осмысления важнейших проблем рыночной экономики, одной из которых является проблема инвестиций промышленного предприятия.

Инвестиции - это один из важнейших и дефицитных ресурсов любой национальной экономики. Данный ресурс определяет процесс совершенствования промышленного производства, качество выпускаемых и поставляемых на рынок товаров, увеличивает количество действующих рабочих мест, повышает занятость населения, что, в конечном счете, способствует экономическому росту и повышению уровня жизни населения.

Проблемы инвестиций, инвестиционной деятельности промышленных предприятий для вывода российской экономики из кризиса в настоящее время выходят на передний план отечественной экономической науки. Связано это с тем, что Россия остро нуждается в структуризации своей экономики на современной технологической основе. Согласно официальных данных износ основных фондов российских промышленных предприятий составляет более 50 %, доля производственного оборудования в возрасте 15 лет составляет 46 %. объем инвестиций в основной капитал постоянно падает. При этом соблюдается значительный отток капитала за границу. Инвестиционные возможности государства крайне ограничены.

В сложившейся ситуации требуется разумная инвестиционная политика промышленных предприятий, которая, пусть поэтапно, но постоянно улучшала бы ситуацию в инвестиционной деятельности. Отсюда вытекает потребность в критическом переосмыслении целого ряда положений отечественной и зарубежной науки, в обобщении и систематизации имеющегося опыта организации экономического анализа инвестиций промышленного предприятия, методики и показателей оценки их эффективности. Последнее особенно важно, учитывая историческое, геополитическое, национальное своеобразие России, а также масштабность проводимых преобразований.

Таким образом, необходимость более глубокого анализа инвестиций промышленного предприятия, изучение различных методов и показателей оценки их эффективности с одной, и высокая практическая значимость проблемы, с другой, обусловили актуальность выбранной темы и ее актуальность.

Теоретические и практические основы инвестиций промышленного предприятия, показателей оценки их эффективности рассматриваются в работах как отечественных, так и зарубежных ученых. Среди отечественных авторов следует назвать работы Егизаряна, В.В. Коссова, В.Н. Лившица, И.В. Липсица, АЛ. Лурье и др.

Цель работы – разработка инвестиционного проекта и оценка его эффективности. Для достижения указанной цели были поставлены следующие задачи:

-рассмотреть цели инвестиционного проекта и источники его финансирования;

-изучить показатели эффективности реальных инвестиций;

- рассмотреть динамические методы оценки экономической эффективности проектов;

- разработать инвестиционный проект для автотранспортного предприятяи;

-оценить его эффективность.

Объект исследования-ООО «Классик-Транс», предмет исследования -его инвестиционная деятельность.

1 СУЩНОСТЬ И ПОКАЗАТЕЛИ ИНВЕСТИЦИОННОГО ПРОЕКТА

1.1 Цели инвестиционного проекта и источники его финансирования

Понятие «инвестиции» стало часто употребляемым термином. Как правило, у многих оно ассоциируется с приобретением недвижимости, антиквариата или на уровне народного хозяйства с недостаточным их притоком в ряд отраслей. Каждое из указанных направлений инвестирования, представляющего собой акт обмена сегодняшнего удовлетворения определенной потребности на ожидание удовлетворить ее в будущем с помощью инвестированных благ — зданий, сооружений, оборудования и т.п., имеет свои особенности. Эти особенности определяются прежде всего привлекательностью инвестирования. Под привлекательностью инвестирования принято понимать вложение определенного количества денег сегодня с целью получения их большего количества в будущем. Чем больше разница между первоначальными вложениями и будущими поступлениями, тем привлекательнее инвестирование как определенный процесс (акт) [29, c.18].

Существенную роль при обосновании необходимости инвестирования играют цели, которые ставят перед собой инвесторы и на основе которых формируются критерии оценки привлекательности. Эти цели по направлениям инвестирования можно свести в следующие основные группы:

инвестиции, направленные на повышение эффективности производства. Их цель — создание условий для снижения производственных затрат инвестора за счет замены оборудования на более производительное или перемещения производственных мощностей в регионы с более привлекательными условиями производства и налогообложения;

инвестиции в расширение производства; их цель — увеличение объема производства и реализации продукции;

инвестиции в основной капитал или капитальные вложения в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др.; их цель — повышение эффективности производства, расширение его объемов, номенклатуры и улучшение качества выпускаемой продукции;

инвестиции в создание новой или принципиально новой продукции; их цель — выпуск новой продукции, а также выход на новые внутренние и внешние рынки;

инвестиции в создание дополнительных рабочих мест; их цель — снижение напряженности социально-экономической обстановки в стране и отдельных ее регионах;

инвестиции, направленные на достижение стабильности в обеспечении сырьем и полуфабрикатами производства;

инвестиции, направленные на охрану окружающей среды и обеспечение безопасности выпускаемой продукции.

Как видно, цели инвестирования могут быть разными. Однако в целом их можно свести в четыре группы:

сохранение продукции на рынке;

расширение объемов производства и улучшение качества продукции;

выпуск новой продукции;

решение социальных и экономических задач [29, c.20].

В Федеральном Законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции представлены в виде имущественных, финансовых и интеллектуальных ценностей, вкладываемых в объекты предпринимательской или иных видов деятельности с целью получения прибыли (дохода) или достижения социального эффекта.

Субъектами инвестиционной деятельности (реципиентами) могут являться отечественные и иностранные инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений.

Инвестирование любой деятельности, направленной на получение прибыли или социального эффекта, требует определенной организационно-правовой, технической и экономической документации. Такая документация формируется, как правило, под идею объекта инвестирования и в зависимости от условий ее реализации определяет состав инвестиционного проекта (ИП) или инвестиционной программы, а также отдельного мероприятия [29, c.21].

В самом общем смысле инвестиционным проектом (англ. investment project ) называется план вложения капитала в целях получения прибыли. Понятие «инвестиционный проект» в отечественной литературе употребляется в двух смыслах:

как деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов);

как система, включающая в себя определенный набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия.

В целом, как указано в Федеральном Законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений. При этом для их реализации необходима проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Инвестиционные проекты могут различаться своими организационными, операционными и временными рядами [29, c.23].

Организационные рамки проекта характеризуются составом его участников. В свою очередь состав участников определяется большим числом факторов: уровнем специализации; сложностью отдельных частей проекта; организационной структурой управления участниками, финансированием проекта и др.

Операционные рамки проекта определяются осуществляемыми действиями его участников в соответствии с требованиями проектной документации и принятой технологии.

Временные рамки проекта характеризуются периодом реализации проекта. Они устанавливаются на основе норм продолжительности для объектов, финансируемых государственным бюджетом, или исходя из срока окупаемости капитальных вложений для проектов, осуществляемых за счет средств частных инвесторов.

Инвестиционные проекты также могут быть выделены в группы по минимальной пороговой норме прибыли. Минимальная норма прибыли может быть уточнена в зависимости от уровня доходности ценных бумаг, ставки кредитования и т. п. При этом с увеличением инвестиционного риска возрастает пороговое значение нормы прибыли, а также усложняется выбор схемы финансирования [24, c.116].

Наряду с инвестиционными проектами производственного назначения могут быть инновационные проекты, направленные на разработку и создание новых эффективных материалов, аппаратов, оборудования, машин, технологий или технологических процессов. Реализации проектов производственного и инновационного назначения часто тесно связаны между собой, поскольку эффективность их зависит не только от научной идеи, но и от воплощения ее в жизнь.

Масштабы проекта с точки зрения его сложности и расходов на реализацию, а также влияния на окружающую среду определяют уровень обоснованности и возможности его реализации в заданном периоде времени.

Принятию решения о формировании инвестиционного проекта предшествуют:

оценка инвестиционного предложения, в котором обосновывается идея проекта, органами управления;

предварительные согласования с федеральными, региональными и местными органами управления, выбор предприятия (организации), способного реализовать проект реципиентом.

наличие средств.

Для реализации проектов могут быть использованы следующие источники инвестиций:

собственные средства (прибыль, накопления, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.;

средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозмездной основе; другие виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) и привлеченные средства от продажи акций, благотворительные и иные взносы;

ассигнования из федерального, региональных и местных бюджетов (если эти органы управления заинтересованы в инвестировании ценных проектов), фондов предпринимательства, предоставляемые на безвозмездной основе;

иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

различные формы заемных средств, в том числе кредиты, предоставляемые на возвратной основе [24, c.117].

Первые три группы указанных источников образуют собственный капитал реципиента, т. е. предприятия или организации, осуществляющей инвестиционный проект. Суммы, привлеченные им по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства как правило участвуют в распределении доходов от реализации инвестиций на правах долевой собственности.

Последняя группа источников инвестирования образует заемный капитал реципиента. Эти средства необходимо вернуть на определенных заранее условиях (сроки, проценты).

Для принятия инвестором решения о долгосрочных вложениях капитала необходимо располагать информацией, подтверждающей два основополагающих правила:

вложенные средства должны быть полностью возмещены;

прибыль, полученная в результате данной операции, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств по другому альтернативному варианту. Здесь учитывается риск, возникающий в силу неопределенности конечного результата.

Результаты предварительного анализа и оценки эффективности инвестиционного проекта используются для подготовки предварительного технико-экономического обоснования (ПТЭО), а затем окончательного технико-экономического обоснования (ТЭО).

Если фирма видит целесообразность осуществления ряда инвестиционных проектов, различаемых по направленности производства или по масштабности, то в этих случаях предварительная оценка эффективности проекта может излагаться в виде технико-экономического доклада (ТЭД) или технико-экономического расчета (ТЭР).

В заключение необходимо отметить, что указанная выше классификация инвестиций в проекты не исключает возможности существования и развития других видов инвестиционной деятельности. Например, существует инвестирование в производственно-хозяйственную деятельность, т. е. использование капитала в качестве оборотных средств или лее для приобретения основных средств. Однако для всех случаев инвестирования необходимы описание идеи, анализ и оценка эффективности проекта [24, c.118].

1.2 Эффективность реальных инвестиций

Эффективность инвестиций определяется соотношением полученного экономического эффекта к размеру финансовых затрат, которые потребовались для его достижения.

Для любого предприятия, организации или государства основной задачей развития бизнеса является повышение эффективности инвестиций. Другими словами основной задачей, которая стоит перед инвесторами – обеспечить значительное увеличение прибыли, объёма производства или общенационального дохода на каждую единицу затраченных финансовых, материальных и трудовых ресурсов.

Основным критерием, по которому оценивается эффективность инвестиций, является масштаб увеличения дохода по отношению к использованным производственным или финансовым ресурсам [11, c.105].

Эффективность инвестиций является достаточно актуальной проблемой. Её решением занимаются не только опытные финансисты и экономисты, но и учёные. Так как поиск путей повышения эффективности инвестиций предвещает прорыв в финансовой сфере, который может сказаться не только на развитии отдельной компании, но и на росте экономики целого государства.

Согласно теории экономики, уже на стадии планирования и проектирования следует проводить определение эффективности капиталовложений, которыми являются инвестиции. В процессе проектирования с целью произведения предварительной оценки эффективности инвестиций используют два основных показателя. Прежде всего, это общая экономическая эффективность, которая определяется путём расчёта соотношения между полученным экономическим эффектом и теми затратам, которые необходимо для его получения.

Ещё одним показателем, используемым при расчёте эффективности инвестиций на этапе проектирования, является сравнительная экономическая эффективность. Сравнительная экономическая эффективность инвестиций – это относительная величина, которая показывает на сколько эффективной является данная инвестиция в сравнении с другими инвестициями в данную сферу экономики. Здесь часто используется коэффициент экономической эффективности стандартных капитальных вложений [11, c.106].

Рассчитывая эффективность инвестиций, следует учитывать, что денежные средства имеют склонность к обесцениванию со временем, поэтому этот фактор нельзя игнорировать. Осуществляя инвестиции в то или иное предприятие, просчёт рентабельности следует проводить с поправкой на время.

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

Эти показатели можно объединить в две группы:

1. Показатели, определяемые на основании использования концепции дисконтирования:

- чистая текущая стоимость;

- индекс доходности дисконтированных инвестиций;

- внутренняя норма доходности;

- срок окупаемости инвестиций с учетом дисконтирования;

- максимальный денежный отток с учетом дисконтирования.

2. Показатели, не предполагающие использования концепции дисконтирования:

- простой срок окупаемости инвестиций;

- показатели простой рентабельности инвестиций;

- чистые денежные поступления;

- индекс доходности инвестиций;

- максимальный денежный отток.

Классификация основных показателей эффективности инвестиционных проектов приведена в таблице 1.1.

Простые (рутинные) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций.

Таблица 1.1

Основные показатели эффективности инвестиционных проектов

|

Абсолютные показатели |

Относительные показатели |

Временные показатели |

|

|

Метод приведенной стоимости |

Метод аннуитета |

Метод рентабельности |

Метод ликвидности |

|

Способы, основанные на применении концепции дисконтирования |

|||

|

Интегральный экономический эффект (чистая текущая стоимость, NPV) |

Дисконтированный годовой экономический эффект (** PV) |

Внутренняя норма доходности (JRR). Индекс доходности инвестиций |

Срок окупаемости инвестиций с учетом дисконтирования |

|

Упрощенные (рутинные) способы |

|||

|

|

Приблизительный аннуитет |

Показатели простой рентабельности. Индекс доходности инвестиций |

Приблизительный (простой) срок окупаемости инвестиций |

Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому - возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств [11, c.107].

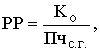

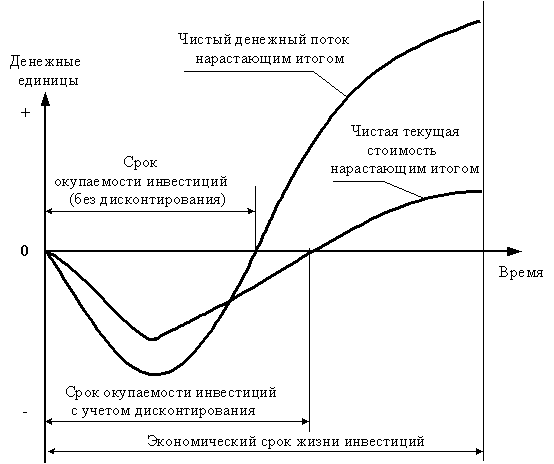

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид:

(1.1)

(1.1)

где РР - срок окупаемости инвестиций (лет);

Ко - первоначальные инвестиции;

CFcг - среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

Хотя простой срок окупаемости инвестиций рассчитать достаточно просто, что, вероятно, и является причиной популярности этого показателя, при его применении возникает ряд проблем. Показатель предусматривает возмещение первоначальных инвестиций на так называемой «взносовой» основе, т.е. в данном случае подразумевается вопрос: «Сколько времени пройдет, пока мы не получим свои деньги обратно?» [11, c.110].

Просто возместить капитал будет недостаточно, потому что с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный в дело капитал.

Проведем аналогию со сберегательным счетом, на который положено 100 тыс. руб., из которых 25 тыс. руб. изымаются в конце каждого года. После 4 лет основная сумма будет выплачена со счета. Однако вкладчик будет разочарован, если узнает, что в данном случае его счет полностью исчерпан. Ожидаемая норма прибыли на вложенные инвестиции составляет 6 или 8 процентов в год по уменьшающемуся остатку средств на счете. Инвестор будет, например, дополнительно требовать выплаты накопленного процента.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов

(1.2)

(1.2)

где Пчс.г. - среднегодовая чистая прибыль.

Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений.

Показатель простой окупаемости инвестиций завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не обладают финансовой подготовкой [18, c.215].

Пользуясь показателем простой окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

Использование в России показателя простой окупаемости как одного из критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Этот показатель довольно точно сигнализирует о степени рискованности проекта.

Резон здесь прост: управляющие полагают, что чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное опрокинуть все предварительные аналитические расчеты. Кроме того, чем короче срок окупаемости, тем больше денежные поступления в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддерживания ликвидности фирмы [18, c.216].

Таким образом, наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:

- различие ценности денег во времени;

- существование денежных поступлений и после окончания срока окупаемости;

- разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.

Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

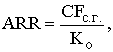

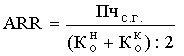

Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

(1.3)

(1.3)

где ARR - расчетная норма прибыли инвестиций,

CFс.г. - среднегодовые денежные поступления от хозяйственной деятельности,

Ко - стоимость первоначальных инвестиций [18, c.217].

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

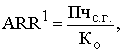

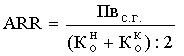

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя (в формуле (1.4) стоит среднегодовая чистая прибыль (после уплаты налогов, но до процентных платежей))

(1.4)

(1.4)

где Пчс.г. - среднегодовая чистая прибыль.

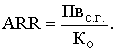

Расчетная рентабельность инвестиций может быть определена также на основе среднегодовой валовой прибыли (Пвсг) до уплаты процентных и налоговых платежей:

(1.5)

(1.5)

Что касается стоимости первоначальных инвестиций, по отношению к которой определяется рентабельность, то она может в формулах (1.4) и (1.5) иметь два значения:

- первоначальная стоимость;

- средняя стоимость между стоимостью на начало ![]() и конец

и конец ![]() расчета периода.

расчета периода.

Отсюда формула для расчета рентабельности инвестиций будет иметь вид:

, (1.6)

, (1.6)

. (1.7)

. (1.7)

ARR, рассчитанная по формулам (1.6) - (1.7), будет иметь различные значения, поэтому при подготовке или анализе инвестиционного проекта необходимо оговаривать, по какой методике этот показатель рассчитывается.

Применение показателей расчетной рентабельности основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности [18, c.219].

Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя. Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных потоков. Во-вторых, показатель *** удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR. Это позволяет задать руководителям среднего звена легкопонимаемую ими систему ориентиров инвестиционной деятельности.

Слабости же показателя расчетной рентабельности инвестиций являются оборотной стороной его достоинств.

Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10-й год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.

В-третьих, расчеты на основе *** носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны» [18, c.220].

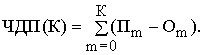

Чистыми денежными поступлениями (Net Value, NV) (другие названия - ЧДП, чистый доход, чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период:

![]() (1.8)

(1.8)

где Пm - приток денежных средств на m-м шаге;

Оm - отток денежных средств на m-м шаге.

Суммирование распространяется на все шаги расчетного периода.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущих чистых денежных поступлений (накопленного сальдо)

(1.9)

(1.9)

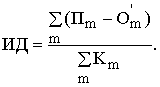

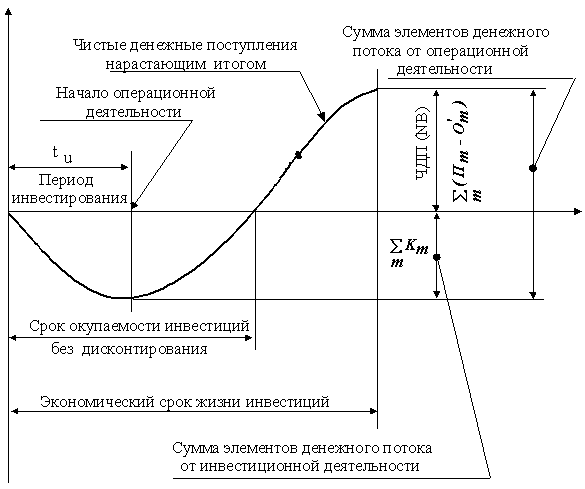

Индекс доходности инвестиций (ИД) - отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций.

Формулу для расчета ИД можно определить, используя формулу (1.10), предварительно преобразовав ее в следующий вид:

![]() (1.10)

(1.10)

где ![]() - величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

- величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

Тогда формулу для определения индекса доходности можно представить в виде:

(1.11)

(1.11)

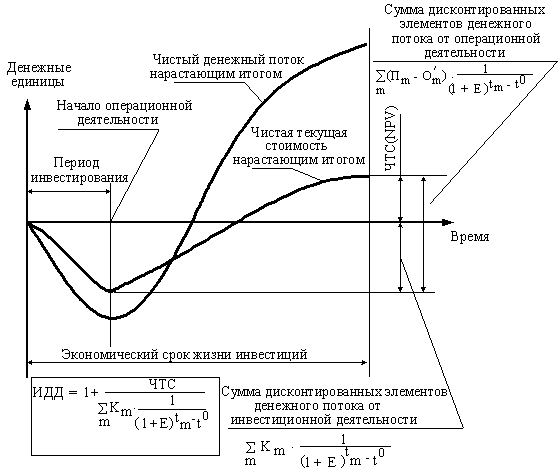

Если принять ряд допущений, то можно показать графическую интерпретацию индекса доходности (рисунок 1.1).

Рисунок 1.1. Графическая интерпретация индекса доходности инвестиций (ИД)

Эти допущения состоят в следующем:

- инвестиции в проект для создания активов производятся только в начальный период (tu);

- предприятие не имеет убытков в период освоения производства или освоения рынка сбыта производимой продукции;

- мы пренебрегаем ликвидационной стоимостью активов [18, c.223].

Используя формулу (1.11) и рис. 1.1, можно представить формулу для определения индекса доходности в виде:

(1.12)

(1.12)

Таким образом, индекс доходности (ИД) есть не что иное, как показатель рентабельности инвестиций, определенный относительно суммарных показателей ЧДП и инвестиций за экономический срок их жизни.

При расчете индекса доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения). Индекс доходности инвестиций превышает 1, если, и только если, для этого потока чистые денежные поступления имеют положительные значения.

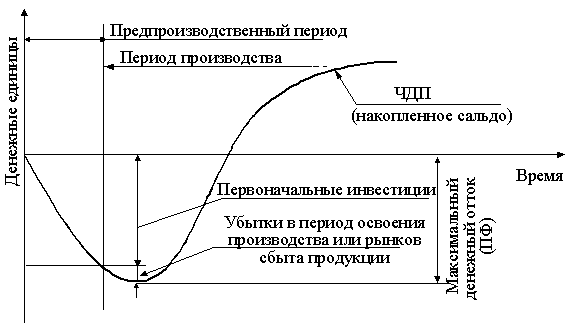

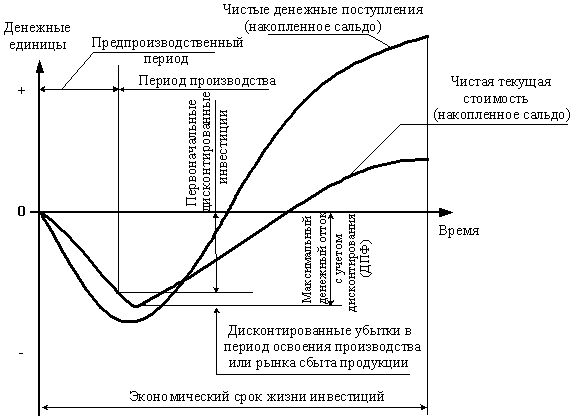

Максимальный денежный отток (Cash Outflow), называемый в отечественных источниках потребностью финансирования (ПФ) - это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска [18, c.224].

Рисунок 1.2. Графическая интерпретация максимального денежного оттока (потребность в финансировании)

Термин внешнее финансирование в отличие от внутреннего предполагает любые источники финансирования (собственные и привлеченные), внешние по отношению к проекту, тогда как внутреннее финансирование осуществляется в процессе реализации проекта за счет получения чистой прибыли и амортизационных отчислений. На рисунке 1.2 показана графическая интерпретация максимального денежного оттока.

1.3 Динамические методы оценки экономической эффективности проектов

В экономических измерениях сопоставление разновременных денежных потоков выполняется путем дисконтирования – процедуры приведения разновременных денежных поступлений и выплат к единому моменту времени. Дисконтирование состоит в вычислении текущего аналога денежных средств, выплачиваемых и/или получаемых в различные моменты времени в будущем.

Динамические методы инвестиционных расчетов используются для обоснования инвестиционных проектов в том случае, когда речь идет о долгосрочных проектах, которые характеризуются меняющимися во времени доходами и расходами. В основе применения динамических расчетов лежат определенные предпосылки, выполнение которых обеспечивает реализацию расчетов с получением достаточно достоверных результатов [21, c.326].

Для целей анализа инвестиционных проектов могут использоваться следующие динамические методы оценки экономической эффективности инвестиций:

оценка абсолютной эффективности капиталовложений, основанная на нахождении разности финансовых значений результатов и затрат, связанных с реализацией инвестиционного проекта (метод текущей стоимости);

оценка относительной эффективности капиталовложений, основанная на нахождении отношений финансовых значений результатов и затрат, связанных с реализацией инвестиционного проекта (метод индекса доходности, метод внутренней нормы рентабельности);

оценка периода возврата капиталовложений, в течение которого начальные инвестиционные затраты полностью окупаются доходами, получаемыми от реализации проекта (метод периода окупаемости).

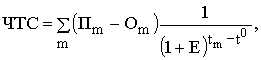

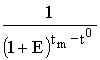

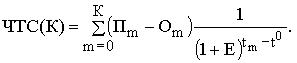

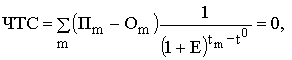

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия ЧТС – интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

(1.13)

(1.13)

где Пm - приток денежных средств на m-м шаге;

Om - отток денежных средств на m-м шаге;

- коэффициент дисконтирования на m-м шаге.

- коэффициент дисконтирования на m-м шаге.

На практике часто пользуются модифицированной формулой:

(1.14)

(1.14)

где ![]() - величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

- величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущей ЧТС (накопленное дисконтированное сальдо):

(1.15)

(1.15)

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия [21, c.327].

Для определения чистой текущей стоимости прежде всего необходимо подобрать норму дисконтирования и, исходя из ее значения, найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

- положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

- наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧТС является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине чистой текущей стоимости прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При чистой текущей стоимости, близкой к 0 нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста [21, c.328].

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель - метод расчета рентабельности инвестиций.

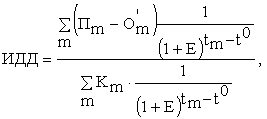

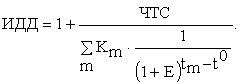

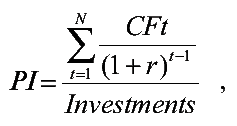

Индекс доходности дисконтированных инвестиций (другие названия - ИДД, рентабельность инвестиций, Profitability Index, PI) - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций. Формула для определения ИДД имеет следующий вид:

(1.16)

(1.16)

или

(1.17)

(1.17)

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения [21, c.330].

Графическая интерпретация индекса дисконтированной доходности (с учетом допущений) приведена на рис. 1.3.

Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока чистая текущая стоимость положительна.

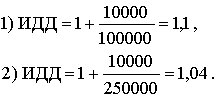

В процессе определения чистой текущей стоимости нескольких инвестиционных проектов сталкиваются с проблемой выбора из альтернативных инвестиций, отличающихся по своим размерам. При этом чистая текущая стоимость может оказаться равной для этих инвестиционных проектов. Например, будут ли одинаково привлекательными инвестиционные проекты, которые предусматривают получение чистой текущей стоимости в сумме 100 000 руб. или 250 000 руб., даже если мы предположим одинаковые для каждого проекта продолжительности экономического срока жизни инвестиций и степень риска.

Рисунок 1.3. Графическая интерпретация индекса доходности дисконтированных инвестиций

Рассчитаем ИДД для этих двух инвестиционных проектов:

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект. В нашем случае первый проект оказался более предпочтительным.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли [8, c.90].

ИДД, равный 1,0 выражает нулевую чистую текущую стоимость.

Внутренняя норма доходности (другие названия - ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal **** ** Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число ![]() если:

если:

- при норме дисконта ![]() чистая текущая стоимость проекта обращается в 0,

чистая текущая стоимость проекта обращается в 0,

- то число единственное.

В более общем случае внутренней нормой доходности называется такое положительное число ![]() , что при норме дисконта

, что при норме дисконта ![]() чистая текущая стоимость проекта обращается в 0, при всех больших значениях Е - отрицательна, при всех меньших значениях Е - положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

чистая текущая стоимость проекта обращается в 0, при всех больших значениях Е - отрицательна, при всех меньших значениях Е - положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Если вернуться к описанным выше уравнениям, то ВНД - это значение нормы дисконта (Е) в этих уравнениях, при которой чистая текущая стоимость будет равна нулю, т. е.:

(1.18)

(1.18)

. (1.19)

. (1.19)

Для того чтобы легче разобраться в категории ВНД, договоримся, что пока мы будем вести речь о таких инвестиционных проектах, при реализации которых:

- надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

- денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т.е. сначала они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего расчетного периода) [8, c.92].

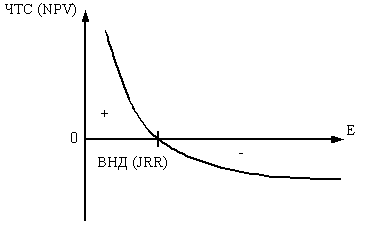

Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV), что как раз и иллюстрирует рисунке 1.4.

Рисунок 1.4. Зависимость величины ЧТС (NPV) от уровня нормы дисконта (Е)

Как видно из рис. 1.4, ВНД - это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю. Найти величину ВНД можно с помощью таблиц коэффициентов приведения.

Решение задачи определения ВНД становится особенно трудной в тех случаях, когда будущие денежные поступления могут быть неодинаковыми по величине. Суть задачи остается прежней - найти значение ВНД, при которой ЧТС (NPV) будет равна нулю. В этом случае процесс расчета сводится к методу проб и ошибок, чтобы путем нескольких последовательных приближений, итераций найти искомое значение ВНД. При этом вначале ЧТС (NPV) определяется с помощью экспертно-избранной величины нормы дисконта. Если при этом ЧТС оказывается положительной, то расчет повторяется с использованием большей величины нормы дисконта (или наоборот – при отрицательном значении ЧТС меньшей), пока не удастся подобрать такую норму дисконта, при которой ЧТС будет равна нулю [8, c.93].

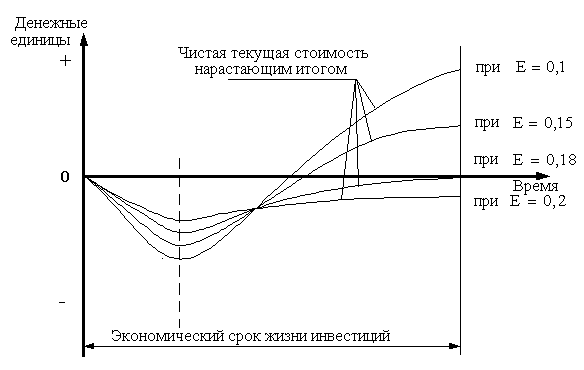

На рисунке 1.5 показана графическая интерпретация определения ВНД методом итераций, из которого видно, что ВНД для рассматриваемого проекта равна » 0,18.

Рисунок 1.5. Графическая интерпретация определения ВНД методом итераций

Итак, ВНД определяется как та норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе ВНД иногда называют поверочным дисконтом, так как она позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E).

Принцип сравнения этих показателей такой:

- если ВНД (JRR) > E – проект приемлем (т.к. ЧТС в этом случае имеет положительное значение);

- если ВНД < E – проект не приемлем (т.к. ЧТС отрицательна);

- если ВНД = E – можно принимать любое решение.

Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов:

- равной сумме инвестиций;

- одинаковой продолжительности расчетного периода;

- равном уровне риска [8, c.94].

Внутренняя норма доходности может быть использована также:

- для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

- для оценки степени устойчивости инвестиционных проектов по разности ВНД–Е;

- для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показатель текущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E - положительна. Для отдельных проектов и значений K текущая ВНД может не существовать [8, c.95].

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущая чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной (рис. 1.6).

Рисунок 1.6. Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости (рис. 1.7).

Рисунок 1.7. Графическая интерпретация максимального денежного оттока с учетом дисконтирования (ДПФ)

Таким образом, анализ экономической литературы по проблемам инвестиций показал, что в качестве критериев для выделения тех или иных видов инвестиций берутся направления их вложения, цели, источники финансирования. Такая классификация видов инвестиций чрезвычайно важна и необходима для осуществления инвестиционной деятельности промышленного предприятия. Вместе с тем, была обоснована возможность классифицировать и анализировать виды инвестиций и по таким критериям как: направления вложения капитала, форма реализации, величина риска, продолжительность инвестиционного цикла. Формирование рыночных отношений существенно расширяет источники инвестиций для промышленного предприятия, создает их многоканальную систему. В качестве источников финансирования инвестиций служат собственные, заемные, привлеченные средства, иностранные инвестиции, бюджетные средства. Проведенное исследование источников инвестиций позволило сделать вывод о том, что переход к рыночным отношениям является неблагоприятным для массовых инвестиций в промышленное производство.

Инвестиции выполняют производственную, распределительную, экологическую и социальную функции.

2 СОЗДАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

2.1 Описание проекта

Настоящим инвестиционным проектом предполагается открытие небольшой компании, оказывающей услуги по перевозке грузов.

Бизнес - план по грузоперевозкам предполагает образование новой компании с формированием уставного капитала из автомобильной техники, предназначенной для перевозки грузов массой до 1,5 т.

В финансовой модели бизнес - плана существует возможность учета использования четырех различных видов транспорта.

Освоение части рынка грузоперевозок для малотоннажных машин грузоподъемностью до 1,5 т на территории г. Рязань. Основными услугами компании будут являться:

- квартирные, офисные и дачные переезды;

- доставки (материалов, изделий, товаров народного потребления и т.п.);

- перевозка мебели и пианино;

- погрузо-разгрузочные работы при осуществлении вышеуказанных услуг.

Сегодня, когда множество людей имеют собственный малый и средний бизнес, вопрос грузоперевозок небольших партий грузов достаточно актуален. Небольшой магазин, торговая точка на рынке, фирма, оказывающая те или иные услуги – все эти предприятия нуждаются для успешной работы в регулярном подвозе товара, при этом объёмы доставляемого груза незначительны. Нет никакого смысла покупать или арендовать большой грузовик, чтобы ежедневно гонять его, с кузовом, заполненным на четверть.

Сильные стороны проекта:

1.Финансирование проекта осуществляется за счет собственных средств учредителей.

2.Автомобили, входящие в автопарк компании имеют одинаковое шасси и отличаются только типом кузова.

3. Высокий уровень квалификации сотрудников.

4. Заинтересованность рядовых сотрудников в работе за счет применения сдельной оплаты труда

5. Высокие надежность и производительность за счет постоянного поддержания исправного состояния техники

Малотоннажные грузоперевозки в Рязани представляют собой достаточно плотно занятый сегмент рынка в котором работает большое количество как крупных транспортных компаний, имеющих в своем автопарке десятки и сотни машин, так и мелких в автопарке которых имеется, как правило, до десятка автомобилей. Кроме того часть рынка малотоннажных грузоперевозок занята частниками, владельцами собственных автомобилей. В распоряжении таких грузоперевозчиков находится обычно от одного до двух автомобилей.

Организационно-правовая форма бизнеса – общество с ограниченной ответственностью (ООО «Классик-Транс»).

Степень успешности проекта будет зависеть от множества факторов, однако при грамотном подходе и перспективной оценке конкуренции в сегменте грузоперевозок исходного региона степень успешности можно оценить как достаточно высокую.

Настоящим инвестиционным планом предполагается, что компания будет оказывать услуги по перевозке различных грузов частным и юридическим лицам. Предполагается круглосуточный режим работы компании для увеличения прибыли, однако окончательное решение о режиме работы должно приниматься с учётом специфики населённого пункта, в котором будет функционировать компания.

Первым шагом по открытию компании по организации грузоперевозок станет приобретение техники. На первых порах это может быть микрогрузовик и грузовик средней грузоподъёмности.

С помощью микрогрузовика будут обслуживаться небольшие клиенты, которым нужно перевести небольшой по объёму груз быстро и качественно.

К услугам грузовика средней грузоподъёмности будут прибегать клиенты, которым необходим квартирный или офисный переезд.

Следующим шагом станет аренда или приобретение помещения под офис. Для офиса компании по перевозке грузов достаточно будет 30-40 квадратных метров полезной площади. Ещё один шаг – поиск и подбор персонала для компании по перевозке грузов. Составим Ганнт-диаграмму ( рисунок 2.1)

|

Согласование с органами госуправления |

|

|

|

|

|

|

Приобретение автотехники |

|

||

|

|

|

Поиск персонала |

|

|

|

|

|

|

Организация перевозки |

|

|

|

Аренда |

|||

Рисунок 2.1. Ганнт-диаграмма

В качестве инвестиций в проекте будут выступать следующее источники:

- внутренние – собственные средства 75%; привлеченные для пополнения оборотных средств 25%.

2.2 Финансовый план

При расчёте затрат на содержание собственного транспорта следует учитывать следующие статьи расходов:

постоянные затраты – фонд оплаты труда (если оплата сдельная, данный пункт будет находиться в переменных издержках), ремонт и техническое обслуживание, износ, ремонт и хранение автомобильных покрышек, общехозяйственные расходы, амортизация основных средств, налоги, страхование рисков;

переменные затраты – горюче-смазочные и прочие эксплуатационные материалы, непредвиденные расходы.

Рассмотрим возможность создания автопарка в соответствии с предложенным алгоритмом. Автором был произведен отбор предложений грузовых автомашин в Интернете. Собственные средства учредителей на организацию бизнеса 1.6 млн. руб. Рассмотрим основные предложения ( таблица 2.1).

Таблица 2.1

Отбор предложений по покупке грузовых автомашин

|

Марка |

Характеристика |

Стоимость |

|

Камаз 437130-332, |

2008 г.в., двигатель-Дойц, новый тент, шины импортные БСМ, L-кузова 6,20 |

25.000$ |

|

Ивеко-120E25 |

2008г.в., D, 400тыс.км, 185 кВт (252 л.с), МКПП, отоп. каб., г/борт, п/м 11. |

53 583 $ |

|

Скания R420 |

2008 г.в., 500 тыс. км., Евро-5, работает на Европу, отличное состояние |

28500$ |

|

МАЗ 54323 |

2000г.в. с полуприцем ШМИТЦ 1998г.в. или МАЗ 1999 г.в. Кабина менялась в 2005 г. Пробег автомобиля 530 тыс. км. Объем грузового отсека: 82-86 |

17 000 $

|

По данным таблицы 2.1 можно определить, что за собственные средства предприятие может приобрести МАЗ 54323 стоимостью 17 тыс. долл. или 527 тыс. руб. и Ивеко-120E25 стоимостью 1661 тыс. руб. Всего затраты 2188 тыс. руб.

По предложенной выше схеме рассмотрим все переменные и постоянные затраты. Прежде всего необходимо создать место для хранения транспортного средства и его погрузки и разгрузки. Рассмотрим затраты на ремонт имеющегося у предприятии ангара (таблица 2.2).

Таблица 2.2 - Затраты на ремонт ангара

|

Наименование |

Сумма, тыс. руб. |

|

Ремонт ворот |

126 |

|

Обшивка несущих металлоконструкций (стеновых и кровельных) |

42 |

|

Устройство полов |

38 |

|

Ремонт внешних линий энергоснабжения |

45 |

|

Отделочные работы |

12 |

|

Всего |

263 |

Стоимость ремонта 263 тыс. руб. Амортизация на автомобиль начисляется линейным способом. Годовая амортизация составляет (при сроке эксплуатации ** лет):

На= 1/10х100=10%

А1=527х10/100=52.7 тыс. руб.

А 2=1661х10/100=166,1 тыс. руб.

Всего:218,8 тыс. руб.

Налогообложение за первый год покупки составит 1% от его стоимости:

Н=2188х1/100=21,8 тыс. руб.

Стоимость покрышек составит 500 у.е или 31 тыс. руб. (15,5х2).

Затраты на текущий ремонт и техосмотр примем в размере 5% от стоимости автомобиля за первый год:

Зр=1661х5/100=83,0 т. руб.

Полное КАСКО не требуется достаточно оформить обычную страховку и производить страхование грузов при заключении каждого договора. Стоимость страховки составит:

С=60 тыс. руб./год

Определим также заработную плату водителей. Необходимо принять на работу на первый год двух водителей. Определим далее фонд заработной платы двух водителей-сменщиков и других ( таблица 2.3).

Таблица 2.3

Расчет заработной платы

|

Категория |

Количество |

Месячная заработная плата, тыс. руб. |

Месячный фонд заработной платы, млн. руб. |

Годовой фонд заработной платы |

|

Водитель |

2 |

28 |

56 |

672 |

|

Водитель-экспедитор |

1 |

30 |

30 |

360 |

|

Менеджер |

1 |

32 |

32 |

384 |

|

Диспетчер |

1 |

22 |

22 |

264 |

|

Всего |

- |

- |

- |

1680 |

Таким образом, фонд заработной платы составит 1,68 млн. руб.

Определим начисления на заработную плату:

- отчисления в фонд социальной защиты населения (34 %)

Нфсзн` = 1,68 ∙ 0,35=0,59 млн руб.;

отчисления страховых платежей от несчастных случаев – 0,6%

Ндр = 1.68 ∙ 0,006 = 0,** млн руб.

Итого сумма отчислений из заработной платы составляет:

Нзп = 0,59 + 0,01 = 0,60 млн руб.

Итого затраты на оплату труда (включая налоги) = 1,68+0,6 = 1,74 млн руб.

Годовой фонд заработной платы составит:

ФОТ=1,74 млн. руб.

Сгруппируем единовременные и текущие затраты предприятия (таблица 2.4 и 2.5).

Таблица 2.4

Расчет единовременных затрат предприятия

|

Наименование |

Сумма, тыс. руб. |

|

Покупка автомашины |

2188 |

|

Ремонт ангара |

263 |

|

Затраты на обучение |

50 |

|

Всего |

1975 |

Единовременные затраты предприятия составят 1975 тыс. руб. Рассмотрим текущие затраты ( таблица 2.5).

Таблица 2.5

Расчет текущих (эксплуатационных) затрат предприятия

|

Наименование |

Сумма, тыс.руб. |

|

Аренда офиса |

200 |

|

Реклама |

100 |

|

Амортизация |

218,8 |

|

Налог |

21,8 |

|

Стоимость покрышек |

31 |

|

Затраты на текущий ремонт и техосмотр |

83 |

|

Стоимость страховки |

60 |

|

Годовой фонд заработной платы |

1680 |

|

Всего |

2394 |

Эксплуатационные затраты предприятии за год составят 2094 млн. руб.

Доходы:

Продажа услуг грузоперевозок – от 2.000.000 до 6.000.*** рублей в год в зависимости от насыщенности рынка и организации бизнеса. В настоящее время при проведении пробного маркетинга были составлены договора на

Прежде всего составим отчет о прибылях и убытках ( таблица 2.6).

Таблица 2.6

Отчет о прибылях и убытках

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

3130 |

|

Налоги и платежи из выручки |

584 |

|

Выручка (без отчислений) |

2546 |

|

Себестоимость работ, услуг |

2394 |

|

Валовая прибыль |

152 |

|

Расходы на реализацию |

- |

|

Прибыль от реализации |

152 |

|

Прибыль /убыток от инвестиционной деятельности |

- |

|

Прибыль /убыток от финансовой деятельности |

- |

|

Прибыль отчетного периода |

152 |

|

Налогооблагаемая прибыль |

152 |

|

Платежи и расходы из прибыли |

35 |

|

Прибыль к распределению |

117 |

Так как план позволяет инвесторам получить чистую прибыль 117 тыс руб., то план можно считать экономически оправданным.

Составим также финансовый план. В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении результаты деятельности фирмы. Информационной базой для составления финансового плана является главным образом, бухгалтерская документация. В первую очередь, это бухгалтерский баланс и приложения к балансу.

Для определения норматива в оборотных средствах примем выручку 2546 тыс. руб. Рассчитаем теперь потребность «Классик-Транс» в оборотных средствах (таблица 2.7).

Таблица 2.7

Расчет потребности в оборотных средствах в 2013 году, тыс. руб.

|

Показатель |

Значение |

|

Выручка |

2546 |

|

Себестоимость работ, услуг |

2394 |

|

Однодневный оборот -по отпускным ценам -по себестоимости |

7,1 6,6 |

|

Норматив запасов в днях -по ГСМ -по денежным средствам |

12 1 |

|

Потребность в оборотных средствах - по ГСМ -по денежным средствам |

7,1х12=85,2 6,5х1=6,5 |

|

Норматив оборотных средств по ГСМ и денежным средствам |

91,7 |

|

Наличие собственных оборотных средств на начало года |

0 |

|

Кредиторская задолженность на начало периода |

0 |

|

Дополнительная потребность в источниках финансирования оборотных средств |

91,7 |

Собственные средства на пополнение оборотных средств можно не отвлекать, а использовать привлеченные источники.

Составим финансовый план (таблица 2.8).

Таблица 2.8.

Финансовый план на 2013 год, млн.руб.

|

Наименование статей |

План |

|

Доходы и поступления |

|

|

1. Прибыль |

117 |

|

2. Амортизационные отчисления на полное восстановление основных фондов |

218,8 |

|

3. Прирост устойчивых пассивов |

1740 |

|

4. Временно свободные средства фондов, направляемые на плановые затраты в планируемом году |

- |

|

5. Прочие доходы, направляемые в фонд накопления |

- |

|

6. Источники финансирования капитальных вложений: 6.1. Фонд накопления |

91,7 |

|

6.2 Долгосрочный кредит банка |

- |

|

7. Прочие доходы |

- |

|

Итого доходов и поступлений |

2167,5 |

|

Расходы и отчисления средств |

|

|

1. Налог на прибыль и другие налоги |

35 |

|

2. Налог на недвижимость |

21,8 |

|

3. Возмещение временно свободных средств фондов, направленных на плановые затраты в предыдущем году |

- |

|

4. Отчисления органам управления |

- |

|

5. Прирост норматива собственных оборотных средств за счёт прироста устойчивых пассивов и временно свободных средств фондов |

174 |

|

6. Амортизационные отчисления на полное восстановление основных фондов, зачисляемые в фонд накопления |

|

|

7. Капитальные вложения |

1975 |

|

8. Прибыль, остающаяся в распоряжении организации |

117 |

|

8.1. Фонд накопления |

117 |

|

8.2. Фонд потребления |

- |

|

8.3. Выплата дивидендов |

- |

|

8.4. Прочее |

18,7 |

|

Итого расходов и отчислений |

2167,5 |

Таким образом при достижении планового объема продаж, прибыли и дохода расходная и доходная часть плана должны быть равны.

Составим также отчет о движении денежных средств ( таблица 2.9).

Таблица 2.9

Отчет о движении денежных средств

|

Наименование показателей |

Сумма – всего |

Из нее по деятельности |

|||

|

текущей |

инвестиционной |

финансовой |

|||

|

1 |

2 |

3 |

4 |

5 |

|

|

Остаток денежных средств на начало года |

- |

- |

|||

|

Поступило денежных средств – всего |

1975 |

|

1975 |

|

|

|

в том числе: |

|

|

|

|

|

|

выручка от реализации товаров, продукции, работ, услуг |

3130 |

3130 |

х |

х |

|

|

доходы от реализации внеоборотных активов |

- |

х |

- |

х |

|

|

доходы от сдачи активов в аренду, лизинг |

- |

- |

- |

х |

|

|

доходы от операций с ценными бумагами |

- |

- |

- |

- |

|

|

доходы от операций с иностранной валютой |

- |

- |

- |

- |

|

|

государственная помощь, целевое финансирование |

- |

- |

- |

- |

|

|

поступления на строительство, включая долевое строительство |

- |

- |

- |

х |

|

|

суммы полученных кредитов |

91,7 |

91,7 |

- |

- |

|

|

суммы полученных процентов по предоставленным займам |

- |

х |

х |

- |

|

|

полученные дивиденды, доходы |

- |

х |

х |

- |

|

|

полученные проценты от банка, включая проценты по депозитам |

- |

х |

х |

1 |

|

|

прочие поступления |

- |

- |

- |

- |

|

|

Направлено денежных средств – всего |

2394 |

2394 |

- |

- |

|

|

в том числе: |

|

|

|

|

|

|

на оплату приобретаемых активов, работ, услуг |

2394 |

2394 |

х |

х |

|

|

расходы по выбытию внеоборотных активов |

- |

х |

- |

х |

|

|

расходы по аренде, лизингу |

- |

- |

- |

х |

|

|

расходы от операций с ценными бумагами |

- |

- |

- |

- |

|

|

расходы от операций с иностранной валютой |

- |

- |

- |

- |

|

|

использовано средств государственной помощи и целевого финансирования |

- |

- |

- |

- |

|

|

использовано поступлений на строитель-ство, включая долевое строительство |

- |

- |

- |

х |

|

|

погашены полученные кредиты и займы, проценты по ним |

- |

- |

- |

- |

|

|

уплачены дивиденды, доходы |

- |

х |

х |

- |

|

|

предоставлены займы |

- |

х |

х |

- |

|

|

зачислено на депозитные счета |

- |

х |

х |

- |

|

|

расходы по оплате труда |

1740 |

1740 |

- |

- |

|

|

расчеты с персоналом |

1740 |

1740 |

- |

- |

|

|

расчеты по налогам и сборам |

35 |

35 |

- |

- |

|

|

прочие выплаты |

- |

- |

- |

- |

|

|

Остаток денежных средств на конец года – всего |

- |

х |

х |

х |

|

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Таким образом, финансовое планирование является важным элементом инвестиционного процесса.

3 ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТЬИЦИОННОГО ПРОЕКТА

Эффективность инвестиционного проекта оценивается следующими показателями.

ROI. ROI (от англ. Return on Investment), также известен как ROR (от англ. Rate of Return) — финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывая сумму сделанных в этот бизнес инвестиций. ROI обычно выражается в процентах, реже — в виде дроби. Этот показатель может также иметь следующие названия: прибыль на инвестированный капитал, прибыль на инвестиции, возврат инвестиций, доходность инвестированного капитала.

Показатель ROI является отношением суммы прибыли или убытков к сумме инвестиций. Значением прибыли может быть процентный доход, прибыль/убытки по бухгалтерскому учету, прибыль/убытки по управленческому учету или чистая прибыль/убыток. Значением суммы инвестиций могут быть активы, капитал, сумма основного долга бизнеса и другие выраженные в деньгах инвестиции.

ROI=117:1975х100=5,9%

ROE. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту (т.е. чистая прибыль, в отличие от таких показателей, как *** или ROIC, не корректируется на сумму процентов по кредиту).

Формула расчета:

![]() (3.1)

(3.1)

Уставный / акционерный капитал в ООО «Классик-Транс» отсутствует.

ROA. Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного).

Формула расчета:

![]() (3.2)

(3.2)

где: проценты - проценты по кредитам (из отчета о прибылях и убытках).

В данном проекте не планируется привлекать кредитные источники из заемных средств используются только привлеченные средства поставщиков.

ROS. Коэффициент рентабельности продаж (Return On Sales, *** Profit Margin, ROS) - отношение чистой прибыли компании к ее обороту.

Формула расчета:

![]() (3.3)

(3.3)

Все данные, необходимые для расчета данного показателя, берутся из отчета о прибылях и убытках. Коэффициент рентабельности продаж отражает доход компании на каждый заработанный рубль и может быть полезен как для правильной интерпретации данных об обороте, так и для экономических прогнозов в условиях ограниченного объема рынка, сдерживающего рост продаж. Также, рентабельность продаж является важным показателем для сравнения эффективности организации бизнеса в компаниях, работающих в одной отрасли.

ROS=117/3130х100=3,7%

Выше отмечалось, что собственные средства предприятие направит на капитальное строительство, а финансирование оборотных средств предполагается осуществлять за счет привлеченных средств поставщиков.

Текущая, промежуточная и абсолютная ликвидность. Рассчитаем необходимые коэффициенты в таблице 3.1.

Таблица 3.1

Динамика показателей ликвидности и платежеспособности за 2013 г.

|

Показатели |

На начало года |

На конец года |

Отклоне Ние (+ ; -) |

|

1. Оборотные активы, тыс р. |

- |

91,7 |

91,7 |

|

2. Денежные средства, тыс р. |

- |

6,5 |

6,5 |

|

3. Финансовые вложения |

- |

- |

- |

|

4. Краткосрочная дебиторская задолженность, тыс р. |

- |

- |

- |

|

5. Краткосрочные обязательства, тыс . руб. |

- |

91,7 |

91,7 |

|

6. Показатели ликвидности и платежеспособности: |

|

|

|

|

6.1. Коэффициент абсолютной ликвидности [(стр.2+ стр.3) : стр. 5] |

- |

0,07 |

0,07 |

|

6.2. Коэффициент промежуточной ликвидности [(стр.2 + стр.3 + стр. 4) : стр.5] |

- |

0,07 |

0,07 |

|

6.3. Коэффициент текущей ликвидности [стр.1:стр.5] |

- |

1 |

1 |

Коэффициент абсолютной ликвидности характеризует удельный вес краткосрочных обязательств, которые могут быть погашены на дату составления баланса за счет абсолютно ликвидных активов (денежных средств и финансовых вложений). Рекомендуемое его значение должно быть не менее 0,1. В нашем случае оно не соответствует рекомендуемому значению на конец года.

Коэффициент промежуточной ликвидности характеризует долю краткосрочных обязательств, которые могут быть погашены за счет имеющихся остатков денежных средств, реализации финансовых вложений и ожидаемых поступлений от погашения краткосрочной дебиторской задолженности. В нашем случае эта доля с 0 на начало года увеличилась на конец года до 7%.

Коэффициент текущей ликвидности характеризует долю краткосрочных обязательств, которая может быть погашена в результате реализации оборотных активов. Если данный коэффициент больше единицы, то организация имеет возможность в перспективе полностью рассчитаться по своим долговым обязательствам краткосрочного характера. И наоборот, если коэффициент меньше единицы, то организация не сможет в полном объеме их погасить. На начало года эта величина отсутствовала, на конец года, стала равна 1. Таким образом финансовое состояние организации на конец года можно оценить как удовлетворительное. При отсутствии собственных оборотных средств, но наличии необходимых объемов работ предприятие имеет возможность расплатиться по своим краткосрочным обязательствам.

Срок окупаемости проекта. Срок окупаемости (англ. Pay-Back Period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Например, если проект требует инвестиций (исходящий денежный поток, англ. **** Flow) в 2000 тыс. рублей и эти инвестиции будут возвращаться по 1000 тыс. рублей в год, то можно говорить, что срок окупаемости проекта составляет два года. При этом временная ценность денег (англ. Time Value of Money) не учитывается. Этот показатель определяют последовательным расчетом чистого дохода (англ. Present Value) для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости. Однако у срока окупаемости есть недостаток заключается он в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Для обозначения дисконтированного срока окупаемости проекта могут использоваться сокращения DPBP (англ. ********** Pay-Back Period) или DPB (англ. Discounted Pay-Back). Рассчитывается по формуле:

PBP = Инвестиции/(Денежный приток за 1 период+амортизация) (3.3)

PBP =1975/( 2546+218,8)=0,72 года.

Таким образом, окупаемость инвестиций составит чуть менее года.

Срок окупаемости государственной поддержки. Государственная поддержка отсутствует.

ЧДД (NPV). Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability ***** или сокращенно PI).

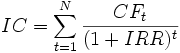

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

, (3.4)

, (3.4)

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД).

![]()

![]()

![]()

![]()

![]() Определим этот показатель (таблица 3.2). Коэффициенты дисконтирования будем находить по формуле:

Определим этот показатель (таблица 3.2). Коэффициенты дисконтирования будем находить по формуле:

Lt = 1 / ( 1 + Е)t , (3.5)

где Е – годовая ставка дисконтирования;

t – номер года, результаты и затраты которого приводятся к расчетному.

На данный момент ставка рефинансирования составляет 8,35 процента годовых. Последний раз ЦБ менял ее в сентябре 2012 года, тогда из-за инфляции она выросла на 0,25 процентных пункта.

Самая максимальная ставка рефинансирования была в РФ с 15 октября 1993 года по 28 апреля 1994 года, она составляла 210 процентов годовых, минимальная была установлена с 1 июня 2010 - до 27 февраля 2011 года – 7,75 процента годовых.

Расчет экономического эффекта произведем для Е = 0,08 и Е = 0, 07 .

Рассчитаем коэффициенты дисконтирования для Е = 0,08 и Е = 0,07.

Е = 0,08, Е = 0,07.

** = 1 - расчетный год L0 = 1

Ll = 1/(1+0,08) = 0,925 L1 = 1/(1+0,07) = 0,934

L2= 1/(1+0,08)2 = 0,862 L2=l /(1 +0,07)2 = 0,877

Экономический эффект рассчитываем по формуле:

Эф = Р-3, (3.6)

где Р - стоимостная оценка результатов,

3 - стоимостная оценка затрат на внедрение и эксплуатацию.

Считаем, что внедрение проекта начнется с 2013 года. Данные расчета экономического эффекта от внедрения проекта сведем в таблицу 3.2. Капитальные затраты составляют 1975 тыс. руб., чистая прибыль 117 тыс. руб.

Таблица 3.2

Расчет экономического эффекта

|

Показатели |

Стоимостная оценка (пересчитанная в тыс. руб.) |

||||

|

|

2013 год |

2014 год |

2015 год |

||

|

|

|

Е = 0,08 |

Е = 0,07 |

Е = 0,08 |

Е = 0,07 |

|

L |

|

0,925 |

0,934 |

0,862 |

0,877 |

|

Капитальные затраты |

1975 |

_ |

_ |

_ |

_ |

|

Эксплуатационные расходы |

2394 |

|

|||

|

То же, с учетом времени |

4369 |

4041 |

4080 |

3789 |

831 |

|

Прирост прибыли |

117 |

|

|||

|

То же, с учетом времени |

117 |

108 |

109 |

101 |

103 |

|

Превышение результата над затратами, нарастающим итогом |

-4252 |

-4144 |

-4035 |

-3934 |

-3831 |

В результате расчетов мы видим, что все затраты при получении расчетной прибыли 117 тыс. руб. затраты не окупаются на третьем году, поскольку стоимость капитальных вложений достаточно высока. Причем, чем больше норма дисконта, тем медленнее окупаются затраты.

PI (индекс прибыльности). Показатель PI демонстрирует относительную величину доходности проекта, относительную отдачу проекта на вложенные в него средства. Он определяет сумму прибыли на единицу инвестированных средств.

Индекс прибыльности рассчитывается по формуле:

(3.7)

(3.7)

где: Investments – начальные инвестиции;

CFt – чистый денежный поток периода t;

N – длительность проекта в периодах;

r – ставка дисконтирования.

PI=[2546/ (1+0,08)]/ 1975=1,193.

*** (внутренняя норма доходности). Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Иначе говоря, для потока платежей CF, где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции в размере IC = − CF0 внутренняя норма доходности IRR рассчитывается из уравнения:

или

или  (3.8)

(3.8)

117= (117) / (1+ IRR)1 + (108)/ (1+ IRR)2 +(101)/ (1+ IRR)3 =54,2

Точка безубыточности (по каждому виду продукции). Так рассмотрим показатели безубыточной работы предприятия ( таблица 3.3).

Таблица 3.3

Показатели безубыточной мощности в 2012 г. тыс. руб.

|

Показатель |

Расчет |

|

Объем реализации |

2546 |

|

Полная себестоимость |

2394 |

|

В т.ч. |

|

|

Переменные |

739 |

|

Постоянные |

1655 |

|

Результат от реализации после возмещения переменных затрат |