Дипломная работа Финансовое состояние компании: долгосрочные и краткосрочные аспекты (На примере ПАО «Московская объединенная энергетическая компания»)

Содержание

1. Теоретические аспекты управления финансовым состоянием предприятия

1.1. Сущность понятия финансовое состояние предприятия

1.2 Методика анализа финансового состояния

2. Анализ финансового состояния ПАО «Московская объединенная энергетическая компания»

2.1. Характеристика ПАО «Московская объединенная энергетическая компания»

2.2. Анализ ликвидности и платёжеспособности ПАО «Московская объединенная энергетическая компания»

2.3. Анализ финансовой устойчивости предприятия

2.4. Анализ показателей рентабельности предприятия

Список использованной литературы

Введение

Актуальность рассмотрения данной темы обусловлена тем, что в настоящий момент предприятия вынуждены уделять большое внимание проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей улучшения своего финансового состояния. Для того чтобы установить систему, в которой работает предприятие, необходимо решить задачу максимизации прибыли предприятия.

Развитие и совершенствование рыночных отношений обусловливает усиление роли финансов в экономике и финансовой политики в управлении хозяйствующими субъектами. Выполняя функции целеполагания и инструментария его реализации, финансовая политика представляет собой одну из сторон финансовой науки и важную составляющую экономической тактики и стратегии. Обусловленная особенностями и взаимодействием бюджетной, налоговой, долговой, инвестиционной и других составляющих экономической политики, финансовая политика специфична для различных экономических систем и во многом индивидуальна для каждого объекта управления.

Все это подчеркивает важность и актуальность темы исследования.

Цель работы – анализ и разработка мероприятий по улучшению финансовое состояние компании в долгосрочной и краткосрочной перспективе (Публичное акционерное общество «Московская объединенная энергетическая компания»).

Задачи работы:

- рассмотреть сущность и содержание понятия финансовое состояние предприятия;

- произвести анализ методов оценки финансового состояния предприятия;

- представить характеристику ПАО «Московская объединенная энергетическая компания» ;

- проанализировать финансовое состояние предприятия;

- разработать мероприятия по улучшению финансового состояния ПАО «Московская объединенная энергетическая компания»;

- рассчитать экономический эффект от внедрения разработанных мероприятий.

Объектом исследования дипломной работы выступает предприятие Публичное акционерное общество «Московская объединенная энергетическая компания».

Предметом исследования является долгосрочные и краткосрочные аспекты финансового состояния предприятия.

Методологической основой настоящей работы являются методы: экономического анализа, экономико-математического регулирования, табличного отображения данных, системного подхода, логического анализа.

Перечислим главные из них:

- метод наблюдения, в процессе которого выводы относительно управления финансовой деятельностью формируются на базе восприятия изменений анализируемого процесса;

- метод анализа – исследуемый предмет рассматривается с нескольких позиций, делится на определенные компоненты;

- метод сравнения – получение данных об управлении финансовой деятельностью на предприятии осуществляется посредством поиска общих и различных признаков.

Цель, задачи ВКР определили структуру работы, в которой имеется введение, 3 главы, заключение, список использованной литературы, а также приложения.

В введении сформулированы актуальность, цель, задачи, а также предмет, объект и методы исследования.

В первой главе приводятся теоретические аспекты оценки эффективности финансовой деятельности предприятия, а именно цель и задачи оценки эффективности деятельности предприятия, а также методы и показатели оценки.

Во второй главе приводится характеристика предприятия, а также проводится оценка эффективности финансового состояния ПАО «Московская объединенная энергетическая компания», на базе бухгалтерской отчетности организации. По результатам анализа выявляются проблемы в финансовом состоянии предприятии и его финансовой деятельности.

В третьей главе с учетом представленного теоретического материала и проведенного исследования эффективности деятельности ПАО «Московская объединенная энергетическая компания», разрабатываются мероприятия по устранению выявленных проблем.

В заключении подводятся итоги исследования, приводятся общие выводы по проделанной работе.

Проблемы становления теории, совершенствования методологии управления финансами отражены в научных трудах таких авторов как: Бугреев Д.О., Гриниченко А.В., Кущева А.С., Лактионова О.Е., Литау Е.Я., Маймина Э.В., Розум Ж.У. и других. Большой вклад в изучение управления системой финансов малого предприятия уделяли Гениберг., Иванова Н.А., Полякова О.В.

Информационной основой настоящей работы являются: отчетные данные организации ПАО «Московская объединенная энергетическая компания», Налоговый, Трудовой, Гражданский, Бюджетный кодексы РФ, труды отечественных и зарубежных ученых, данные бухгалтерского учета за 2016-2018 гг. на основании бухгалтерского баланса, отчета о финансовых результатах.

1. Теоретические аспекты управления финансовым состоянием предприятия

1.1. Сущность понятия финансовое состояние предприятия

В современных экономических условиях вопросы финансов и финансового состояния предприятий не только не теряют совей актуальности, но и приобретают все большую значимость.

В научной литературе сформированы различные трактовки понятия «финансовое состояние», с учетом анализа литературных источников сформулируем наиболее общую трактовку этого термина, наиболее полно отражающую сущность анализируемой экономической категории.

Финансовое состояние организации с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Финансовое состояние предприятия (financial position of enterprise) — совокупность экономических и финансовых показателей, характеризующих способность предприятия к устойчивому развитию, в том числе к выполнению им финансовых обязательств [11, с.74].

Финансовое состояние любой организации формируется в процессе её хозяйственной деятельности и зависит от результатов производственной, коммерческой и финансовой деятельности. Если производственный и финансовые планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате спада производства и реализации продукции происходит повышение её себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности.

Основная цель управления финансовым состоянием предприятия - это рост благосостояния собственников благодаря максимизации стоимости компании.

Разработка мероприятий по управлению финансовым состоянием предприятия решает задачи моделирования и принятия стратегических финансовых решений в контексте безопасного развития компании, а также ресурсного обеспечения корпоративной стратегии.

Посредством глубокого анализа финансов предприятия можно получить четкую картину дальнейших перспектив компании и тенденций ее текущего развития и роста.

Основные цели анализа состояния финансов:

- подготовка данных для дальнейшего прогнозирования деятельности компании;

- оценка текущих успехов в финансово-хозяйственной сфере.

Задачи анализа состояния финансов:

- выявление четких тенденций в развитии компании и изменений в объемах производства;

- вычисление реального положения дел (в первую очередь финансовых) на конкретный промежуток времени;

- определение слабых мест в развитии компании, которые «тормозят» процессы роста;

- поиск резервов, необходимых для улучшения финансового состояния посредством повышения качества продукции, увеличения объема производства или продаж.

Результатом анализа состояния финансов должно стать:

- принятие решений в отношении дальнейших действий по улучшению финансового положения, вплоть до составления подробного плана и его поступенчатого выполнения;

- определение целесообразности тех или иных займов со стороны внешних источников инвестирования.

Анализ финансово-хозяйственной деятельности организаций необходим внутренним пользователям для контроля и принятия управленческих решений внутри отдельно взятой организации, отрасли, региона, внешним пользователям, к которым относятся вкладчики капитала, поставщики, банки, а также налоговые органы, - в целях определения прибыльности и платежеспособности организации.

Главной целью анализа является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Для отечественной хозяйственной среды характерна недооценка финансовой политики на внутрихозяйственном уровне. В том или ином объеме она имеется практически в каждой компании, однако, в большинстве своем, имеет вербальную (не текстовую) форму, дискретна по охватываемым разновидностям, непоследовательна в части отдельных составляющих. Применяемые в ходе реализации финансовой политики легальные и нелегальные инструменты характеризуются перевесом последних. Это снижает значимость финансовой политики в управлении корпоративными финансами, обусловливает ее формальный характер в традиционных разновидностях и сдерживает поиск новых направлений ее формирования и реализации.

Недооценка финансовой политики на внутрихозяйственном уровне влечет за собой низкий уровень экспертных оценок в области российского финансового менеджмента, а также неудовлетворительные параметры финансового состояния в масштабе большинства отечественных предприятий, основных отраслей экономики, национального бизнеса в целом.

Финансовая стратегия предприятия – это емкий интегрированный во всех уровнях стратегического процесса блок планов, зависимый от выводов корпоративной стратегии и одновременно влияющий на нее. Бизнес-стратегии, региональные и другие функциональные стратегии в значительной степени подлежат коррекции по итогам решений, принятых в финансовой стратегии. В этой связи выделим основные признаки финансовой стратегии:

- расширение функциональной финансовой стратегии до масштабов «зеркального» стратегического контура вверх (панель ключевых показателей на уровне генеральных целей) и инвестиционной стратегии вниз (уровень инициатив, программ и локальных проектов);

- определенность курса финансовой и иных политик соответствующей управленческой функции;

- развернутое дерево финансовых целей и задач, связанных с системой показателей класса BSC;

- поливариантная модель деятельности компании, адаптирующая ее к прогнозируемым изменениям внешней и внутренней обстановки для поддержания ключевых параметров на безопасном и выверенном курсе динамики;

- финансовая стратегия служат для выбора альтернатив во время принятия тактических решений в сфере операционного управления, движения финансов и инвестиций.

Таким образом, финансовая стратегия, по мнению автора, предполагает подробный план мероприятий по обеспечению в долговременной перспективе экономического подъема фирмы посредством результативного управления экономической деятельностью и формированием экономических взаимоотношений, а кроме того, план мероприятий, направленный на достижение основной коллективной стратегии компании.

Главная задача финансового менеджмента фирмы - это своевременное предоставление компании нужных для деятельности финансовых ресурсов, прогнозирование и составление плана их поступлений, отбор оптимального сочетания источников их привлечения [10]. В данной задаче проявляется функция финансовой стратегии - ресурсообеспечивающая.

Финансовые средства компании подлежат распределению с целью исполнения денежных обязанностей пред бюджетом, банками, контрагентами. Итогом подобного распределения считается развитие целевых фондов денежных средств, формирование результативной структуры денежных средств. Таким образом, распределительная функция финансовой стратегии состоит в прогнозировании и составлении плана типов, сроков, размеров и предметов инвестиционных расходов.

Недостатки в области корпоративной финансовой политики и механизма ее реализации во многом обусловлены динамичностью финансов и финансовых отношений, что требует постоянной актуализации способов и инструментов управления финансами. В отечественной экономике эта изменчивость не подкрепляется адекватной методической поддержкой. В этих условиях разработки методического характера в области финансовой политики являются востребованными, а диссертационная работа с таким объектом и предметом исследования актуальной.

Значимость оценки финансового состояния предприятия заключается в следующем:

– в способности создавать требуемые экономические ресурсы;

– устанавливать основные векторы работы и концентрирование усилий на их осуществление, в эластичности применения резервов со стороны экономического менеджмента компании;

– в установлении задач, которые дают возможность со временем достичь цели;

– в регулировании экономических операций и финансового состояния компании;

– в подготовке и формировании стратегических финансовых резервов компании;

– в способности принимать во внимание экономические и финансовые показатели компании и его конкурентоспособность;

– в установлении ключевых угроз со стороны соперников.

Результаты финансового анализа и оценки финансового состояния организации имеют важное значение для разных групп пользователей. Всех пользователей оценки состояния финансов организации можно разделить на 2 большие группы: на внешних и внутренних. К внешним пользователям относятся государственные органы власти, в т.ч. налоговые органы, органы статистики и различные внебюджетные фонды, инвесторы, кредитные организации и т. д. Внутренние пользователи – это руководители организации, в т.ч. высшего и среднего звена, а также собственники и учредители организации. При этом необходимо учитывать цели заинтересованных лиц, которые определяют размеры и показатели, учитываемые при оценки состояния в сфере финансов организации.

Таким образом, оценка финансового состояния является важным аспектом финансовой работы каждого предприятия. В результате анализа показателей состояния финансов в организации заинтересованные пользователи формируют мнение о краткосрочном и долгосрочном финансовом положении организации и имеют возможность сформировать экономически обоснованные управленческие решения. Результативным инструментом перспективного управления финансовой деятельностью предприятия, которое направлено на достижение развития предприятия в условиях изменчивости рынка, выступает финансовая стратегия. Основные компоненты финансовой стратегии включают: структуру предпринимательской деятельности; управление резервным фондом; структуру активов (соотношение внеоборотных и оборотных активов); стратегию пассивов (привлечения капитала); стратегию финансирования функциональных стратегий и крупных программ; оценку финансовых рисков.

1.2 Методика анализа финансового состояния

К настоящему времени наукой и практикой разработаны различные методики и инструменты проведения анализа финансового состояния организации. Различными заинтересованными группами пользователями информации о финансовом состоянии организации, в зависимости от целей получения обозначенной информации, формируются группы показателей, по которым и проводится оценка финансового состояния огранщиции.

На практике оценка эффективности финансово-хозяйственной деятельности предприятия подразделяется на 2 блока:

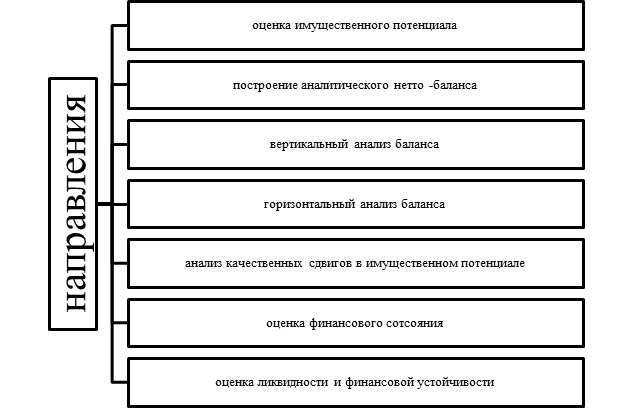

1. Оценка и анализ экономического потенциала предприятия (рис.1)

Рисунок 1. Направления оценки экономического потенциала организации [11, с.63].

Как видно, этот блок базируется на основе данных бухгалтерского баланса.

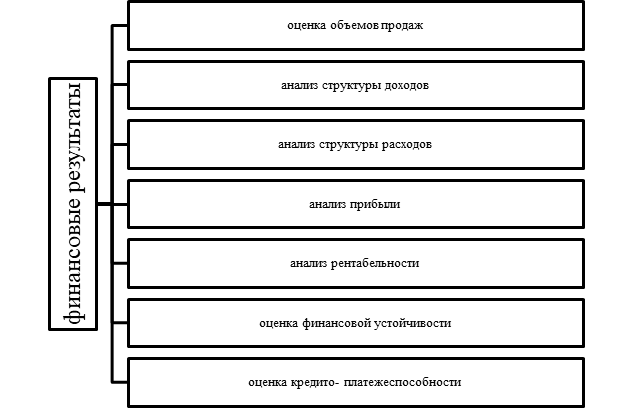

2. Оценка и анализ финансовых результатов (рис.2)

Рисунок 2. Направления оценки финансовых результатов организации

Анализ ликвидности бухгалтерского баланса производится путем сопоставления сопряженных групп активов и пассивов между собой и выявление платежных излишков и недостатков по группам

Наиболее распространенным является коэффициент текущей ликвидности, который рассчитывается отношением всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ =  .

.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Другими словами, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Если этот коэффициент меньше единицы, то такое предприятие считается неплатежеспособным.

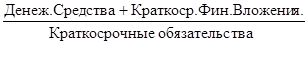

Коэффициент быстрой ликвидности рассчитывается отношением денежных средств, краткосрочных финансовых вложений, НДС по приобретенным ценностям и дебиторской задолженности (краткосрочной) к сумме краткосрочных обязательств предприятия:

КБЛ = .

.

Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Рекомендуемое значение ≥ 0,8, однако, эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями:

КАбЛ = .

.

Этот показатель наиболее интересен поставщикам товарно-материальных ценностей, поскольку отражает возможности предприятия по обеспечению своевременности расчетов. Уровень этого показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Рекомендуемое значение этого коэффициента ≥ 0,2.

Финансовое состояние организации, ее финансовая устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь – от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

В связи с этим необходимо проанализировать структуру источников капитала предприятия и в зависимости от них оценить степень его финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели:

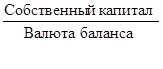

1. Коэффициент концентрации собственного капитала (или финансовой автономии, независимости) – удельный вес собственного капитала в общей валюте баланса:

КСК = .

.

Нормативное значение данного коэффициента составляет > 0,5.

2. Коэффициент соотношения заемного и собственного капитала:

КЗСК =  .

.

Нормативное значение данного коэффициента составляет < 0,7.

3. Коэффициент маневренности собственных средств:

КМ = СОС / Собственный капитал ,

где СОС – собственные оборотные средства,

СОС = Оборотные активы – Краткосрочные обязательства.

4. Коэффициент обеспеченности оборотного капитала собственными источниками финансирования:

КО = СОС / Оборотные активы

Нормативное значение данного коэффициента составляет ≥ 0,1.

5. Коэффициент текущей задолженности

КТЗ =  ,

,

Показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера.

6. Коэффициент устойчивого финансирования (финансовой устойчивости)

КУФ =  .

.

Характеризует, какая часть активов баланса сформирована за счет устойчивых источников. Если предприятие не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой независимости.

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

Желаемый результат деятельности каждого предприятия — прибыль. Однако прибыль в абсолютном выражении (в рублях, тысячах или миллионах) — это просто цифра в отчете о финансовых результатах. Для собственника или инвестора она, конечно, важна, но недостаточно информативна. Для того чтобы понять, каким трудом эта прибыль получена, существуют относительные показатели прибыльности, именуемые показателями рентабельности. Один из них — рентабельность производства.

Рентабельность производства соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов. Чем меньше фондов использовано для получения определенной суммы прибыли, тем выше рентабельность производства, а значит, выше эффективность деятельности компании.

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг.

Анализ рентабельности проводится с помощью следующих показателей:

1. Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продукции рассчитывается следующим образом:

РПродукции =  .

.

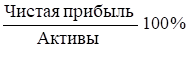

2. Рентабельность активов характеризует, сколько предприятие имеет прибыли с каждого рубля, вложенного в активы предприятия. Данный показатель рассчитывается следующим образом:

РАктивов =  .

.

3. Рентабельность собственного капитала характеризует величину прибыли на один рубль собственных средств. Данный показатель рассчитывается следующим образом:

Собственного Капитала =  .

.

4. Рентабельность продаж характеризует размер прибыли, которую приносит предприятию каждый рубль реализованной продукции. Что касается рентабельности продаж (ее еще именуют общей рентабельностью), то она несет информацию о сумме прибыли на 1 руб. выручки. Данный показатель рассчитывается следующим образом:

РПродаж =  .

.

Информацию для расчета рентабельности производства берут частично из финансовой отчетности и частично из бухгалтерской аналитики.

Так, сумму балансовой прибыли мы получаем из отчета о финансовых результатах — из строки 2300 «Прибыль (убыток) до налогообложения» формы 2.

Таким образом, финансовое состояние предприятия определяется на основе общей оценки финансово-экономических показателей предприятия за отчетный период, оценки его финансовой устойчивости, текущей ликвидности, оборачиваемости оборотных средств и анализа его денежных потоков. Проведение оценки финансового состояния организации имеет важное значение для разных групп заинтересованных лиц: кредитных организаций, инвесторов, собственников, учредителей, менеджеров, сотрудников организации, государственных органов власти. Каждая группа заинтересованных лиц выдвигает свои требования к объему анализируемой информации, периоду, показателям, рассчитываемым при оценке финансового состояния организации. Качественных и своевременно проведенный анализ финансов и оценка финансового состояния организации позволяет разработать эффективные и экономически обозванные решения в области финансов, предотвратить вероятность банкротства организации и ухудшения ее платёжеспособности и кредитоспособности.

2. Анализ финансового состояния ПАО «Московская объединенная энергетическая компания»

2.1. Характеристика ПАО «Московская объединенная энергетическая компания»

Организационно – правовая форма организации – Публичное акционерное общество.

Полное форменное наименование – Публичное акционерное общество «Московская объединенная энергетическая компания».

Сокращенное наименование – ПАО «МОЭК».

Публичное акционерное общество «Московская объединенная энергетическая компания» обеспечивает централизованное отопление и горячее водоснабжение столицы в зоне действия ТЭЦ «Мосэнерго», собственных источников теплоснабжения, а также других объектов тепловой генерации, за исключением небольших локальных районов теплоснабжения от изолированных ведомственных и корпоративных тепловых источников. Компания и ее дочерние общества также функционируют в некоторых городах ближнего Подмосковья.

Деятельность компании включает транспорт, распределение и сбыт тепловой энергии, обеспечение деятельности и развитие централизованной системы теплоснабжения, а также генерацию тепловой энергии.

ПАО «МОЭК» является оператором самой протяженной теплоэнергетической системы в мире: в эксплуатации компании находится свыше 16 440,1 км тепловых сетей, в том числе порядка 8 066,6 км магистральных и 8 373,5 км — разводящих. Также компания эксплуатирует свыше 10 тыс. тепловых пунктов.

ПАО «МОЭК» эксплуатирует 143 энергоисточников установленной тепловой мощностью 4,82 тыс. Гкал/ч.

Контролирующим акционером и управляющей организацией является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»). Целевой моделью развития системы централизованного теплоснабжения Москвы является консолидация всех объектов генерации в составе ПАО «Мосэнерго» (контролируется и управляется также ООО «Газпром энергохолдинг»), тепловых сетей — в ПАО «МОЭК».

Полезный отпуск тепловой энергии потребителям ПАО «МОЭК» за 2018 год составил 79 123.29 тыс. Гкал, в том числе реализовано 5 633.11 тыс. Гкал тепловой энергии собственного производства и 73 490.18 тыс. Гкал покупной тепловой энергии.

Цель работы исследуемой компании – ведение хозяйственной деятельности, направленной на удовлетворение потребностей общества в работах, услугах, продукции; реализация экономических интересов членов, участников трудового коллектива ПАО «Московская объединенная энергетическая компания».

АО – это корпоративная, организационно-правовая форма компаний, которая имеет следующие характеристики:

- уставной капитал разделяется на определенное количество частей, которые отвечают вкладу каждого члена общества;

- имущество участника, кроме стоимости доли в уставном капитале, которая ему принадлежит, нельзя использовать без его согласия для оплаты долгов общества;

- в процессе голосования на общем Собрании, каждый участник общества имеет точно такую долю в общем количестве голосов, которую занимает его вклад в уставном капитале общества. Количество участников в обществе ограничено 50 человеками. Размер уставного капитала составляет не меньше 100 МРОТ.

ПАО «Московская объединенная энергетическая компания», как и другие компании подобного рода, имеет следующие особенности:

- формируется без ограничения по срокам существования;

- наделено фирменным названием, что зарегистрировано в законном порядке; имеет круглую печать с названием; угловой штамп, фирменные бланки, прочие реквизиты.

Исследуемое предприятие можно охарактеризовать как частную собственность, что предусматривает защищенное законом право юридического лица на предмет собственности, включая производственные средства.

ПАО «Московская объединенная энергетическая компания» является самостоятельным субъектом хозяйствования, который создан на основании ГК РФ, ФЗ «Об АО», а также прочих нормативно-правовых актов.

Цель ПАО «Московская объединенная энергетическая компания»– ведение хозяйственной деятельности для получения прибыли.

Главный учредительный документ в ПАО «Московская объединенная энергетическая компания» – устав компании, что определяет основные положения работы предприятия для осуществления деятельности. Этот документ обязательно прошит, нумерован, заверен Генеральным директором.

Итак, основная задача работы ПАО «Московская объединенная энергетическая компания» - поиск новых клиентов, работа с постоянными клиентами, а также формирование круга заказчиков.

Услуга по передаче тепловой энергии потребителям ПАО «Мосэнерго» в 2018 году оказана в объеме 1 374.60 тыс. Гкал.

В настоящее время ПАО «МОЭК» эксплуатирует и обслуживает следующие теплоэнергетические объекты:

— 143 источников генерации тепловой энергии, в том числе 47 районных и квартальных тепловых станций (РТС и КТС), 96 малых котельных (МК, АИТ, ПК) общей тепловой мощностью 4 822,664 Гкал/ч;

— 16 440,1 км тепловых сетей (в однотрубном исчислении), в том числе 8 066,6 км магистральных тепловых сетей (включая тепловые вводы) и 8 373,5 км разводящих тепловых сетей;

— 10 247 тепловых пунктов;

— 24 насосные станции.

Таким образом, ПАО «Московская объединенная энергетическая компания» имеет длительную историю существования на рынке. ПАО «Московская объединенная энергетическая компания» является социально значимой организацией, осуществляющей отчисления в бюджет и внебюджетные фонды, является крупнейшим работодателем региона, обеспечивающим создание рабочих мест. Также ПАО «Московская объединенная энергетическая компания» является и экономически значимой организацией, поскольку является крупнейшим налогоплательщиком региона, осуществляющим налоговые платежи в бюджет.

2.2. Анализ ликвидности и платёжеспособности ПАО «Московская объединенная энергетическая компания»

Для оценки финансово-экономического состояния на основе бухгалтерской отчетности (см. Приложение А-Б) проанализируем основные финансовые показатели хозяйственной деятельности компании ПАО «Московская объединенная энергетическая компания» (см. табл. 1).

Оценку финансового состояния ПАО «Московская объединенная энергетическая компания» целесообразно начать с оценки динамики и структуры бухгалтерского баланса ПАО «Московская объединенная энергетическая компания» за 2016 -2018 гг.

В таблице 1 представим горизонтальный анализ имущества ПАО «Московская объединенная энергетическая компания» и источников его формирования за 2016 -2018 гг.

Таблица 1. Горизонтальный анализ баланса ПАО «Московская объединенная энергетическая компания»

|

Показатель |

2016 г |

2017 г. |

2018 г. |

Абсолютное отклонение |

Относительное отклонение, % |

|

Внеоборотные активы |

141499938 |

151838260 |

166101391 |

24601453 |

17,39 |

|

- нематериальные активы |

46474 |

38933 |

28972 |

-17502 |

-37,66 |

|

- результаты исследований и разработок |

0 |

0 |

32484 |

32484 |

100,00 |

|

- основные средства |

123589960 |

132560930 |

148859234 |

25269274 |

20,45 |

|

- незавершенные капитальные вложения |

22845648 |

27225144 |

29156991 |

6311343 |

27,63 |

|

- финансовые вложения |

12609627 |

14449906 |

14228597 |

1618970 |

12,84 |

|

- отложенные налоговые активы |

2060015 |

2429923 |

1371817 |

-688198 |

-33,41 |

|

- прочие внеоборотные активы |

3193862 |

2358568 |

1580287 |

-1613575 |

-50,52 |

|

Оборотные активы |

54334459 |

54307567 |

62543929 |

8209470 |

15,11 |

|

- запасы |

2176068 |

2103395 |

2167232 |

-8836 |

-0,41 |

|

- НДС |

144649 |

86798 |

20471 |

-124178 |

-85,85 |

|

- дебиторская задолженность |

43997794 |

44890078 |

47893575 |

3895781 |

8,85 |

|

- финансовые вложения |

6096642 |

4958052 |

7952519 |

1855877 |

30,44 |

|

- денежные средства |

1879518 |

2203955 |

4434921 |

2555403 |

135,96 |

|

- прочие оборотные активы |

39788 |

65289 |

75211 |

35423 |

89,03 |

|

Капитал и резервы |

114939040 |

120737451 |

132143718 |

17204678 |

14,97 |

|

-Уставный капитал |

24413401 |

24413401 |

24946047 |

532646 |

2,18 |

|

- собственные акции, выкупленные у акционеров |

-926 |

-295451 |

-295651 |

-294725 |

31827,75 |

|

- переоценка внеоборотных активов |

19128135 |

19061362 |

18972750 |

-155385 |

-0,81 |

|

- добавочный капитал |

108049741 |

108049741 |

107790712 |

-259029 |

-0,24 |

|

- резервный капитал |

518215 |

564690 |

883472 |

365257 |

70,48 |

|

-Нераспределённая прибыль |

-37169526 |

-31056092 |

-20153612 |

17015914 |

-45,78 |

|

Долгосрочные обязательства |

12001972 |

7404833 |

16782345 |

4780373 |

39,83 |

|

Краткосрочные обязательства |

68893385 |

78003543 |

79719257 |

10825872 |

15,71 |

|

- заемные средства |

14208613 |

24174775 |

16576955 |

2368342 |

16,67 |

|

-кредиторская задолженность |

53939978 |

53069033 |

62082937 |

8142959 |

15,10 |

|

- доходы будущих периодов |

0 |

0 |

67143 |

67143 |

100,00 |

|

- оценочные обязательства |

744794 |

759735 |

992222 |

247428 |

33,22 |

|

Баланс |

195834397 |

206145827 |

228645320 |

32810923 |

16,75 |

Анализ таблицы показал, что стоимость имущества ПАО «Московская объединенная энергетическая компания» за 3 года увеличилась на 32810923 тыс. руб. или на 16,75%. Рост стоимости имущества ПАО «Московская объединенная энергетическая компания» является положительным факторов, способствующим росту финансовых возможностей предприятия.

При этом необходимо отметить тот факт, что имущество предприятия ПАО «Московская объединенная энергетическая компания» представлено как внеоборотными, так и оборотными активами. Внеоборотные активы за 3 года увеличились на 24601453 тыс. руб. или на 17,39%. Оборотные активы ПАО «Московская объединенная энергетическая компания» также увеличились, но на 8209470 тыс. руб. или на 15,11%.

Собственный капитал ПАО «Московская объединенная энергетическая компания» увеличился на 17204678 тыс. руб. или на 14,97%. Рост собственного капитал ПАО «Московская объединенная энергетическая компания» является положительным моментом, поскольку увеличивается независимость предприятия от внешних кредиторов.

Краткосрочные обязательства ПАО «Московская объединенная энергетическая компания» за 3 года увеличились на 10825872 тыс. руб. или на 15,71%. Также произошел рост долгосрочных обязательств ПАО «Московская объединенная энергетическая компания» на 4780373 или на 39,83%.

Таким образом, в балансе ПАО «Московская объединенная энергетическая компания» произошли как положительные , так и отрицательные изменения.

В таблице 2 представим анализ структуры баланса ПАО «Московская объединенная энергетическая компания» за 2016 -2018 гг.

Таблица 2. Вертикальный анализ баланса ПАО «Московская объединенная энергетическая компания» за 2016-2018 гг., %

|

Показатель |

2016 г |

2017 г. |

2018 г. |

Изменение уд. веса, % (+, -) |

|

Внеоборотные активы |

72,25 |

73,66 |

72,65 |

0,39 |

|

- нематериальные активы |

0,02 |

0,02 |

0,01 |

-0,01 |

|

- результаты исследований и разработок |

0,00 |

0,00 |

0,01 |

0,01 |

|

- основные средства |

63,11 |

64,30 |

65,10 |

2,00 |

|

- незавершенные капитальные вложения |

11,67 |

13,21 |

12,75 |

1,09 |

|

- финансовые вложения |

6,44 |

7,01 |

6,22 |

-0,22 |

|

- отложенные налоговые активы |

1,05 |

1,18 |

0,60 |

-0,45 |

|

- прочие внеоборотные активы |

1,63 |

1,14 |

0,69 |

-0,94 |

|

Оборотные активы |

27,75 |

26,34 |

27,35 |

-0,39 |

|

- запасы |

1,11 |

1,02 |

0,95 |

-0,16 |

|

- НДС |

0,07 |

0,04 |

0,01 |

-0,06 |

|

- дебиторская задолженность |

22,47 |

21,78 |

20,95 |

-1,52 |

|

- финансовые вложения |

3,11 |

2,41 |

3,48 |

0,36 |

|

- денежные средства |

0,96 |

1,07 |

1,94 |

0,98 |

|

- прочие оборотные активы |

0,02 |

0,03 |

0,03 |

0,01 |

|

Капитал и резервы |

58,69 |

58,57 |

57,79 |

-0,90 |

|

-Уставный капитал |

12,47 |

11,84 |

10,91 |

-1,56 |

|

- собственные акции, выкупленные у акционеров |

0,00 |

-0,14 |

-0,13 |

-0,13 |

|

- переоценка внеоборотных активов |

9,77 |

9,25 |

8,30 |

-1,47 |

|

- добавочный капитал |

55,17 |

52,41 |

47,14 |

-8,03 |

|

- резервный капитал |

0,26 |

0,27 |

0,39 |

0,12 |

|

-Нераспределённая прибыль |

-18,98 |

-15,07 |

-8,81 |

10,17 |

|

Долгосрочные обязательства |

6,13 |

3,59 |

7,34 |

1,21 |

|

Краткосрочные обязательства |

35,18 |

37,84 |

34,87 |

-0,31 |

|

- заемные средства |

7,26 |

11,73 |

7,25 |

-0,01 |

|

-кредиторская задолженность |

27,54 |

25,74 |

27,15 |

-0,39 |

|

- доходы будущих периодов |

0,00 |

0,00 |

0,03 |

0,03 |

|

- оценочные обязательства |

0,38 |

0,37 |

0,43 |

0,05 |

|

Баланс |

100 |

100 |

100 |

0,00 |

Вертикальный анализ показал, что имущество ПАО «Московская объединенная энергетическая компания» по итогам 2018 г. представлено внеоборотными активами на 72,65% и оборотными 27,35%, что характерно для промышленного предприятия. Удельный вес внеоборотных активов ПАО «Московская объединенная энергетическая компания» вырос на 0,39%, а оборотных напротив снизился на 0,39%.

Положительно оценивается снижение удельного веса дебиторской задолженности ПАО «Московская объединенная энергетическая компания» на 1,52% и рост краткосрочных финансовых вложений на 0,36%, что свидетельствует о росте ликвидности имущества ПАО «Московская объединенная энергетическая компания».

Удельный вес собственного капитала ПАО «Московская объединенная энергетическая компания» снизился на 0,9%, что свидетельствует о снижении финансовой независимости ПАО «Московская объединенная энергетическая компания» и обусловлено наличием непокрытого убытка на протяжении 3 лет..

Удельный вес долгосрочных обязательств ПАО «Московская объединенная энергетическая компания» вырос на 1,214%, а краткосрочных обязательств ПАО «Московская объединенная энергетическая компания» напротив снизился на 0,31%, что свидетельствует о рост долговой нагрузки ПАО «Московская объединенная энергетическая компания».

Таким образом, анализ состава и структуры имущества и источников его формирования свидетельствует о том, что за 3 года произошли как положительные, так и отрицательные изменения в балансе ПАО «Московская объединенная энергетическая компания».

2.3. Анализ финансовой устойчивости предприятия

Важное значения для оценки финансового состояния ПАО «Московская объединенная энергетическая компания» имеет анализ ликвидности и платёжеспособности.

В таблице 3 представим анализ показателей ликвидности ПАО «Московская объединенная энергетическая компания» за 2016-2018 гг..

Таблица 3. Анализ ликвидности ПАО «Московская объединенная энергетическая компания»

|

Показатель |

2016 г |

2017 г. |

2018 г. |

Нормативное значение |

|

Коэффициент абсолютной ликвидности |

0,12 |

0,09 |

0,16 |

Более 0,2 |

|

Коэффициент текущей ликвидности |

0,75 |

0,67 |

0,76 |

Более 1,0 |

|

Коэффициент общей ликвидности |

0,79 |

0,70 |

0,78 |

Более 2,0 |

Анализ показателей ликвидности баланса ПАО «Московская объединенная энергетическая компания» свидетельствует о том, что по итогам 2018 г. все показатели ликвидности не соответствуют нормативам и имеют тенденцию к снижению на протяжении 3 лет.

Коэффициент абсолютной ликвидности ПАО «Московская объединенная энергетическая компания» за 3 года увеличился с 0,12 до 0,16, но по прежнему не соответствует нормативу 0,2 и выше. Данное обстоятельство свидетельствует о том, что у ПАО «Московская объединенная энергетическая компания» недостаточно абсолютно ликвидных средств (денежных средств и финансовых вложений) для расчетов по наиболее срочным краткосрочным обязательствам.

Коэффициент текущей ликвидности у ПАО «Московская объединенная энергетическая компания» практически не изменился и также по итогам 2018 г. не достиг норматива 1,0 и выше, а составил только 0,76.

Коэффициент текущей ликвидности значительно ниже норматива 2,0 и составляет 0,78. данный коэффициент даже незначительно снизился за 3 года (-0,01).

Далее для оценки финансового состояния ПАО «Московская объединенная энергетическая компания» проведем анализ финансовой устойчивости.

В таблице 4 представим анализ показателей финансовой устойчивости ПАО «Московская объединенная энергетическая компания».

Таблица 4. Анализ показателей финансовой устойчивости ПАО «Московская объединенная энергетическая компания» за 2016- 2018 гг.

|

Показатель |

2016 г |

2017 г. |

2018 г. |

Изменение |

|

Коэффициент автономии |

0,59 |

0,59 |

0,58 |

-0,01 |

|

Коэффициент соотношения собственных и заемных средств |

1,42 |

1,41 |

1,37 |

-0,05 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,49 |

-0,57 |

-0,54 |

-0,05 |

Анализ показателей финансовой устойчивости показал, что предприятие ПАО «Московская объединенная энергетическая компания» финансово неустойчиво, что обусловлено в первую очередь отсутствием собственных оборотных средств (коэффициент обеспеченности собственными оборотными средствами отрицателен). Отрицательным моментом в оценке финансовой устойчивости ПАО «Московская объединенная энергетическая компания» является и снижение коэффициента соотношения собственных и заемных средств на 0,05, что свидетельствует о росте зависимости предприятия ПАО «Московская объединенная энергетическая компания» от внешних кредиторов.

Таким образом, анализ финансовой устойчивости ПАО «Московская объединенная энергетическая компания» за 3 года показал, что ПАО «Московская объединенная энергетическая компания» не является финансов устойчивым и устойчивость ПАО «Московская объединенная энергетическая компания» снижается.

2.4. Анализ показателей рентабельности предприятия

Доходами в первую очередь является выручка от продажи продукции, оказания услуг и выполнения работ. Именно доходы изначально составляют модель формирования прибыли, представленную в научной литературе.

Главное назначение отчета о финансовых результатах — это его информирование о финансовых результатах организации за отчетный период. Важнейший элемент отчета о финансовых результатах — это доходы предприятия.

Таблица 5. Анализ отчета о финансовых результатах ПАО «Московская объединенная энергетическая компания» за 2016-2018 гг.

|

Наименование показателей |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение 2018 к 2016 г., тыс. руб. |

2018 г. к 2016 г., % |

|

Выручка |

128799647 |

134982069 |

152149974 |

23350327 |

118,13 |

|

Себестоимость продаж |

124661761 |

129108648 |

137843746 |

13181985 |

110,57 |

|

Валовая прибыль (убыток) |

4137886 |

5873421 |

14306228 |

10168342 |

345,74 |

|

Прибыль (убыток) от продаж |

4137886 |

5873421 |

14306228 |

10168342 |

345,74 |

|

Доходы от участия в других организациях |

221141 |

72990 |

185234 |

-35907 |

83,76 |

|

Проценты к получению |

877976 |

889519 |

931673 |

53697 |

106,12 |

|

Проценты к уплате |

2009178 |

2004229 |

1602552 |

-406626 |

79,76 |

|

Прочие доходы |

12113275 |

13406653 |

13920413 |

1807138 |

114,92 |

|

Прочие расходы |

12604892 |

11672364 |

13268745 |

663853 |

105,27 |

|

Прибыль (убыток) до налогообложения |

2736208 |

6565990 |

14472251 |

11736043 |

528,92 |

|

Чистая прибыль (убыток) |

929493 |

6093136 |

11207986 |

10278493 |

1205,82 |

Из представленной таблицы видно, что выручка ПАО «Московская объединенная энергетическая компания» за 3 года выросла на 23350327 тыс. руб. или на 118,13%, что обусловлено ростом тарифов и объемом реализуемых услуг.

Положительным моментов деятельности ПАО «Московская объединенная энергетическая компания» является тот факт, что себестоимость увеличилась всего на 13181985 тыс. руб. или на 110,57%.

В результате данных изменений, прибыль от продаж ПАО «Московская объединенная энергетическая компания» увеличилась на 10168342 тыс. руб. или на 345,74%.

Положительным моментом в деятельности ПАО «Московская объединенная энергетическая компания» является рост чистой прибыли за 3 года на 10278493 тыс. руб. или на 1205,82%.

В таблице 6 представим анализ рентабельности ПАО «Московская объединенная энергетическая компания» за 2016-2018 гг.

Таблица 6. Анализ рентабельности ПАО «Московская объединенная энергетическая компания» за 2016-2018 гг.

|

Наименование показателей |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+, -) |

|

Рентабельность продаж, % |

3,21 |

4,35 |

9,40 |

6,19 |

|

Рентабельность затрат, % |

3,32 |

4,55 |

10,38 |

7,06 |

|

Рентабельность основных средств, % |

0,66 |

4,01 |

6,75 |

6,09 |

|

Рентабельность оборотных средств, % |

1,71 |

11,22 |

17,92 |

16,21 |

Анализ рентабельности ПАО «Московская объединенная энергетическая компания» показал, что эффективность деятельности ПАО «Московская объединенная энергетическая компания» увеличивается, о чем свидетельствует рост показателей рентабельности. Рентабельность продаж ПАО «Московская объединенная энергетическая компания» за 3 года увеличилась с 3,21% до 9,40% или на 6,19%. Т.е. с каждого рубля выручки предприятие ПАО «Московская объединенная энергетическая компания» получает 0,09 копеек прибыли от продаж.

Рентабельность затрат ПАО «Московская объединенная энергетическая компания» увеличилась с 3,32% до 10,38%, т.е. затраты ПАО «Московская объединенная энергетическая компания» стали лучше окупаться. Рост рентабельности затрат ПАО «Московская объединенная энергетическая компания» за 3 года составил 7,06%

Значительно увеличилась и рентабельность основных средств ПАО «Московская объединенная энергетическая компания», так она выросла сразу на 6,09%, с 0,66% до 6,75%.

А рентабельность оборотных средств ПАО «Московская объединенная энергетическая компания» увеличилась с 1,71% до 17,92%. Рост рентабельности ПАО «Московская объединенная энергетическая компания» в первую очередь обусловлено значительным увеличением показателей чистой прибыли ПАО «Московская объединенная энергетическая компания» в 2018 г. на 1205,82% относительно показателя 2016 г..

Таким образом, из проведенного анализа финансового состояния видно, что финансовое состояние ПАО «Московская объединенная энергетическая компания» удовлетворительное, но существуют недостатки которые необходимо устранить. В первую очередь необходимо разработать мероприятия повышению ликвидности и финансовой устойчивости ПАО «Московская объединенная энергетическая компания».

3. Разработка рекомендаций по улучшению финансового состояния ПАО «Московская объединенная энергетическая компания» в долгосрочной и краткосрочной перспективе

3.1. Рекомендация по увеличению доли прибыли рентабельной зоны хозяйствования ПАО «Московская объединенная энергетическая компания»

Проведенный анализ финансового состояния ПАО «Московская объединенная энергетическая компания» позволил сделать вывод о том, что предприятие помимо основной деятельности осуществляет операции в форме инвестиций, а также осуществляет финансовую деятельность.

Основная цель управления финансовым состоянием предприятия - это рост благосостояния собственников благодаря максимизации стоимости компании.

Разработка мероприятий по управлению финансовым состоянием предприятия решает задачи моделирования и принятия стратегических финансовых решений в контексте безопасного развития компании, а также ресурсного обеспечения корпоративной стратегии.

Поскольку основное направление деятельности ПАО «Московская объединенная энергетическая компания» - это текущая деятельность и денежный поток по этому направлению максимален, то в первую очередь управленческие решения по управлению поступлениями должно быть связано именно с текущей деятельностью ПАО «Московская объединенная энергетическая компания».

В целом для управления денежными потоками в ПАО «Московская объединенная энергетическая компания» необходимо обеспечить ускорение оборачиваемости денежных средств.

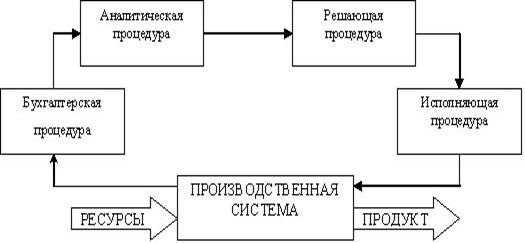

Цикл управления денежными потокам в ПАО «Московская объединенная энергетическая компания» можно представим в виде схемы.

Рисунок 3. Контур управления денежными потоками ПАО «Московская объединенная энергетическая компания»

Ускорение оборачиваемости денежный поток ПАО «Московская объединенная энергетическая компания» реализуется за счет управления задолженностью как перед дебиторами, так и кредиторами.

Состояние дебиторской задолженности является одним из важных факторов эффективной работы предприятия в целом. По сути — в дебиторской задолженности аккумулируются оборотные средства, необходимые для деятельности предприятия. Поэтому хорошая оборачиваемость дебиторской задолженности — это путь к обеспеченности компании собственными оборотными средствами. В то время как зависание денег в долгах дебиторов — это и возможное возникновение проблем с оборотными средствами, и ухудшение финансовых показателей предприятия, которые будут представлены в отчётности.

Ускорение оборачиваемости денежный поток ПАО «Московская объединенная энергетическая компания» реализуется за счет управления дебиторской и кредиторской задолженностью.

Контроль за движением дебиторской и кредиторской задолженности – существенный элемент системы бухгалтерского и управленческого учёта ПАО «Московская объединенная энергетическая компания». Специфический характер задач контролирования дебиторской и кредиторской задолженности находит соответствующее отражение в организационном устройстве.

Состояние дебиторской задолженности является одним из важных факторов эффективной работы предприятия в целом. По сути — в дебиторской задолженности аккумулируются оборотные средства, необходимые для деятельности предприятия. Поэтому хорошая оборачиваемость дебиторской задолженности — это путь к обеспеченности компании собственными оборотными средствами. В то время как зависание денег в долгах дебиторов — это и возможное возникновение проблем с оборотными средствами, и ухудшение финансовых показателей предприятия, которые будут представлены в отчётности.

Единый регламент по управлению дебиторской задолженностью нужен, в первую очередь, поскольку у ПАО «Московская объединенная энергетическая компания»:

- Существует большое количество дебиторов у предприятия.

- Существует значительное число подразделений или структурных единиц компании (или группы), у каждой из которых есть свои дебиторы. В этом случае обязательно должен существовать единый для всех регламент по учёту и управлению такой важной статьей, как дебиторская задолженность.

Таким образом, основными направления оптимизации поступлений денежных средств по текущей деятельности ПАО «Московская объединенная энергетическая компания» должны стать решения в области управления дебиторской задолженностью, управлению платежной дисциплиной потребителей.

Сформулируем основные правила управления кредиторской задолженностью в ПАО «Московская объединенная энергетическая компания». Кратко их можно обобщить следующим образом. Необходимо:

- исходя из бизнес-среды предприятия, определить рациональную структуру кредиторской задолженности и регулярно анализировать соотношение видов обязательств;

- не допускать просроченной кредиторской задолженности, влекущей риск приостановки или прекращения деятельности;

- периодически рассчитывать оборачиваемость дебиторской и кредиторской задолженности и корректировать коммерческие условия по отсрочке платежа с покупателями и поставщиками;

- проводить инвентаризацию дебиторской и кредиторской задолженности и своевременно принимать меры для урегулирования задолженности.

Приведенные правила управления кредиторской задолженностью справедливы при любой специфике деятельности. Но у ПАО «Московская объединенная энергетическая компания» есть дополнительные способы, делающие управление кредиторской задолженностью эффективным.

Таким образом, основным решением в области управления расходованием средств ПАО «Московская объединенная энергетическая компания» (оттоком денежных средств) должны быть решения в области управления кредиторской задолженностью, оптимизацией сроков оплаты сырья, материалов, оборудования поставщикам. При этом необходимо учитывать тот факт, что отсрочка платежа поставщикам – это своего рода бесплатный кредит (в отличии от банковского кредита) или более дешевый кредит. Также при разработке политик расчетов с поставщиками необходимо учитывать и сроки поступления оплаты от потребителей. Необходимо соблюсти по возможности правило финансового рычага, период оборота кредиторской задолженности должен быть больше периода оборота дебиторской задолженности ПАО «Московская объединенная энергетическая компания». В этом случае у ПАО «Московская объединенная энергетическая компания» не возникают кассовые разрывы и сокращается потребность в заимствованиях средств у кредитных организаций.

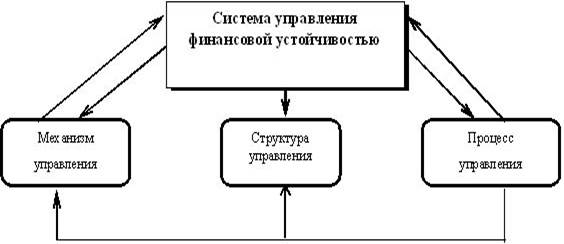

Управление денежными потоками в ПАО «Московская объединенная энергетическая компания» способствует улучшению финансового состояния предприятия, прежде всего финансовой устойчивости и платежеспособности.

Рисунок 4. Система управления финансовой устойчивостью ПАО «Московская объединенная энергетическая компания»

С целью максимизации притока денежных средств ПАО «Московская объединенная энергетическая компания» следует разрабатывать модели договоров с гибкими условиями формы оплаты и гибким ценообразованием.

Предложение скидок в деятельности ПАО «Московская объединенная энергетическая компания» оправдано в трех основных ситуациях.

1.Снижение цены на товары и услуги предприятия позволит увеличить объемы продаж ПАО «Московская объединенная энергетическая компания» ( при прочих равных условиях)..

2.Система скидок интенсифицирует приток денежных средств (ДС) в условиях дефицита у ПАО «Московская объединенная энергетическая компания».

3.Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

Рассчитаем процент скидки, которую может предоставить ПАО «Московская объединенная энергетическая компания» дебитору.

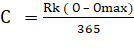

Максимальный размер скидки для клиентов ПАО «Московская объединенная энергетическая компания»

где:

Rk – принятая предприятием ставка коммерческого кредита (%годовых);

O – период, в течение которого покупатель должен оплатить товар, чтобы получить рассчитанную скидку (дни);

Оmax – максимальная отсрочка платежа,

которую предоставляет предприятие (дни).

Максимальный размер скидки

где

11% - принятая ПАО «Московская объединенная энергетическая компания» ставка коммерческого кредита (%годовых);

1.Рассчитаем потери ПАО «Московская объединенная энергетическая компания» от введения скидок:

![]()

![]()

2.Скидка дается клиентам ПАО «Московская объединенная энергетическая компания» на условиях «1/10, чистые 45». Это значит, что покупатель либо платит, либо платит на десятый день и получает скидку в 1 %, либо платит на 45-й день.

Рассчитаем стоимость коммерческого кредита ПАО «Московская объединенная энергетическая компания» и определим, выгодна ли скидка покупателю:

Стоимость коммерческого кредита = ![]() *

*![]() =

=

Ск = ![]() *

* ![]() = 0,105

= 0,105

где

d – процент скидки;

Т – период, в течение которого покупатель должен выплатить коммерческий кредит, дней;

n – период, в течение которого покупатель должен оплатить кредит, чтобы получить скидку.

3.Предположим, что 60 % покупателей предпочтут новый вариант оплаты (по опыту работы производственных предприятий).

![]()

![]() 604861,1тыс.руб.

604861,1тыс.руб.

4.По прогнозу, старый вариант оплаты устроит 40 % клиентов ПАО «Московская объединенная энергетическая компания» (100% - 60%):

40% х 3679572 руб. = 1471828,8 тыс. руб.

60 % х 3679572 = 2207743,2 тыс. руб.

Уровень дебиторской задолженности ПАО «Московская объединенная энергетическая компания» после применения скидок:

ДЗ1 = ![]() +

+ ![]()

ДЗ1 = ![]() +

+ ![]() = 60425,6 + 241944,5 = 302397,1 тыс. руб.

= 60425,6 + 241944,5 = 302397,1 тыс. руб.

Внедрение системы скидок в ПАО «Московская объединенная энергетическая компания» при условии, что все клиенты воспользуются скидками, даст снижение среднего уровня дебиторской задолженности в:

ДЗ = ![]()

5.Определим эффект от внедрения скидок:

![]()

![]()

Где

% - ставка депозитного вклада или банковский процент.

6.Дополнительная прибыль ПАО «Московская объединенная энергетическая компания»:

П = Эффект – Потери от скидок

![]()

Таким образом, использование скидок в ПАО «Московская объединенная энергетическая компания» не только не приведет к убыткам, но, наоборот, предприятие получит дополнительную прибыль в размере 70291,3 тыс. руб.

Таким образом, с целью обеспечения стабильного финансового состояния ПАО «Московская объединенная энергетическая компания» позволяющего обеспечить эффективное функционирование и развитие, а также предотвращения банкротства необходимо осуществлять диагностику финансового состояния организации.

С целью сохранения устойчивого развития ПАО «Московская объединенная энергетическая компания» предложены меры по повышению ликвидности и финансовой устойчивости ПАО «Московская объединенная энергетическая компания». Среди главных мер рассмотрены инструменты управления дебиторской и кредиторской задолженностью, по средствам нормирования запасов, применения системы скидок и штрафов. Применение системы скидок в ПАО «Московская объединенная энергетическая компания» позволит сократить риск роста дебиторской задолженности и неплатежей, а также получить дополнительную прибыль в размере 70291,3 тыс. руб

Таким образом, основным решением в области управления расходованием средств ПАО «Московская объединенная энергетическая компания» (оттоком денежных средств) должны быть решения в области управления кредиторской задолженностью, оптимизацией сроков оплаты сырья, материалов, оборудования поставщикам. При этом необходимо учитывать тот факт, что отсрочка платежа поставщикам – это своего рода бесплатный кредит (в отличии от банковского кредита) или более дешевый кредит.

3.2. Меры по управлению капиталом предприятия как основы стабилизации финансового состояния ПАО «Московская объединенная энергетическая компания»

Обеспечение разумной структуры экономических ресурсов, отыскивание рационального соответствия основных и оборотных фондов, формирование компании по закону синергии (желание совместить все без исключения усилия компании как непростой динамической концепции для извлечения наивысшего результата) - именно в этом заключается функция оптимизации.

Привлечение заёмных средств – довольно распространённая практика. С одной стороны, это фактор успешного функционирования предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств. С другой стороны, предприятие обменивается финансовыми обязательствами (особенно если уровень процентов за кредит высокий).

Привлечение заёмных средств широко практикуется при агрессивной политике финансирования. Величина и эффективность использования заёмных средств – одна из главных оценочных характеристик эффективности управленческих решений. В целом, хозяйствующие субъекты, использующие кредит, находятся в более выигрышном положении, нежели предприятия, опирающиеся только на собственный капитал. Несмотря на платность кредита, использование последнего обеспечивает повышение рентабельности предприятия. В общем случае цена капитала – это полная доходность соответствующего финансового инструмента.

В реальности цена, которую платит предприятие за привлекаемый капитал, может не совпадать с величиной доходности, получаемой инвестором.

С одной стороны, у покупателя капитала возникают дополнительные расходы по привлечению ресурсов (эмиссионные издержки, комиссионные брокерам и банкам и т.п.), которые увеличивают цену этих ресурсов.

С другой – издержки эмитента по выплате доходов инвесторам в некоторых случаях исключаются из суммы налогооблагаемой прибыли. Поэтому фактическая цена капитала для предприятия может оказаться ниже доходности, выплачиваемой инвесторам.

Управление привлечёнными средствами в ПАО «Московская объединенная энергетическая компания» подразумевает глубокий анализ перспектив выбранного направления. Эту работу можно делать самостоятельно или привлекать к работе независимых аудиторов. Чаще всего привлечение специалистов является оправданным, ведь они могут предложить реальные пути эффективного сокращения расходов компании.

Развитие и тенденции авиадвигателестроительной отрасли, которая на протяжении последних трёх лет переживает значительные изменения, колебания неоднозначно оцениваются как отечественными, так и зарубежными аналитиками.

Какими бы интересными и важными не были тенденции мирового спроса, основное внимание в ближайшие месяцы будет сфокусировано на предложении авиадвигателей на внутреннем рынке.

В первую очередь в ПАО «Московская объединенная энергетическая компания» внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала.

Выбор стратегии управления рисками ПАО «Московская объединенная энергетическая компания» необходимо осуществить исходя из проведённого анализа ключевых факторов, характеризующих её состояние и внешнюю среду, портфеля продукции.

В процессе управления важно строго контролировать всею финансовую деятельность ПАО «Московская объединенная энергетическая компания» и своевременно погашать задолженность. Должны рассчитываться и все возможные вероятности досрочного погашения задолженности (если в этом есть необходимость). Если предприятие привлекало кредитные средства путем выпуска ценных бумаг, то эта информация обязательно должна публиковаться в открытых источниках.

Управление привлечёнными средствами ПАО «Московская объединенная энергетическая компания»- одна из основных задач современного бизнеса. От эффективности такого управления зависит не только успех корпорации, но и его существование в принципе.

Управление привлечёнными средствами в ПАО «Московская объединенная энергетическая компания» неразрывно связано с анализом соотношения дебиторской и кредиторской задолженности. В идеале отсрочка платежа по договорам с кредиторами в днях должна быть больше, чем отсрочка платежа, предоставленная дебиторам. Такие коммерческие условия дают ПАО «Московская объединенная энергетическая компания» возможность своевременно, без дополнительных расходов на неустойки и штрафы выполнять свои обязательства и обеспечивать достаточный для деятельности запас товаров и материалов.

На практике ПАО «Московская объединенная энергетическая компания» заключает большое количество договоров как с поставщиками, так и с покупателями. В этих договорах могут содержаться различные коммерческие условия, о которых удалось договориться с контрагентами.

Предприятие, использующее заёмный капитал, имеет более высокий финансовый потенциал своего развития (за счёт формирования дополнительного объёма активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заёмных средств в общей сумме используемого капитала).

Управление заемным капиталом подразумевает глубокий анализ перспектив выбранного направления. Эту работу можно делать самостоятельно или привлекать к работе независимых аудиторов. Чаще всего привлечение специалистов является оправданным, ведь они могут предложить реальные пути эффективного сокращения расходов компании.

Преимущества заёмного капитала для ПАО «Московская объединенная энергетическая компания»:

- доступность - наличие разнообразных и действенных способов его получения;

- стимулирование наращивания производственных мощностей и продаж за счёт непосредственно увеличения активов;

- повышение рентабельности при условии, что доходность заёмных активов превышает стоимость их привлечения;

- возможность отнести уплату стоимости краткосрочного капитала (например, процентов по кредитам) к операционным расходам, и как результат - их меньшую стоимость по сравнению с эмиссией долговых ценных бумаг.

Преимущества краткосрочного заёмного капитала ПАО «Московская объединенная энергетическая компания» перед долгосрочным:

- меньшая зависимость стоимости привлеченного капитала от колебаний на рынке;

- упрощенная процедура привлечения при сроке использования меньше года.

Недостаток: заёмные средства, привлечённые в организацию в больших объёмах, порождает финансовые риски, главными из которых считаются кредитный, процентный и риск потери ликвидности.

В данном случае кредитная организация может предложить клиентам ПАО «Московская объединенная энергетическая компания» различные «инструменты» урегулирования возникшей для клиента непростой ситуации по погашению кредита.

Для внедрения реструктуризации в ПАО «Московская объединенная энергетическая компания».

Происходит заключение договора о реструктуризации задолженности ПАО «Московская объединенная энергетическая компания» на следующих условиях:

· операции по реструктуризации долга в сумме 197600 тыс.руб.;

· по кредиту рефинансирования ставка процента – 10,28 %

· срок предоставления кредита – 1 год.

Произведём расчёт экономического эффекта от предложенного мероприятие для ПАО «Московская объединенная энергетическая компания»в таблице 7.

Таблица 7. Расчёт экономического эффекта при применении реструктуризации в ПАО «Московская объединенная энергетическая компания»

|

Показатель |

Сумма, тыс.руб. |

|

Сумма операции по реструктуризации |

197600,00 |

|

Сумма ежемесячного платежа |

17954,0 |

|

Общая сумма выплат |

215455 |

|

Оплата услуг компании, предоставляющей реструктуризацию (16,28 % от суммы операции) |

32169,0 |

|

Экономический эффект при условии использования реструктуризации |

165431,0 |

Таким образом, реструктуризация уменьшить кредиторскую задолженность ПАО «Московская объединенная энергетическая компания» позволит на 165431 тыс.руб. и увеличить сроки выплат по обязательствам перед различными кредиторами.

Сформулируем основные правила управления задолженностью в ПАО «Московская объединенная энергетическая компания». Кратко их можно обобщить следующим образом.

Необходимо:

- исходя из бизнес-среды ПАО «Московская объединенная энергетическая компания», определить рациональную структуру кредиторской задолженности и регулярно анализировать соотношение видов обязательств;

- не допускать просроченной кредиторской задолженности, влекущей риск приостановки или прекращения деятельности ПАО «Московская объединенная энергетическая компания»;

- периодически рассчитывать оборачиваемость дебиторской и кредиторской задолженности и корректировать коммерческие условия по отсрочке платежа с покупателями и поставщиками;

- проводить инвентаризацию дебиторской и кредиторской задолженности ПАО «Московская объединенная энергетическая компания»и своевременно принимать меры для урегулирования задолженности.

Приведенные правила управления собственными и привлеченными средствами справедливы при любой специфике деятельности. Но у ПАО «Московская объединенная энергетическая компания» есть дополнительные способы, делающие управление кредиторской задолженностью эффективным.

Заключение

В современных экономических условиях вопросы финансов и финансового состояния предприятий не только не теряют совей актуальности, но и приобретают все большую значимость.

Результаты финансового анализа и оценки финансового состояния организации имеют важное значение для разных групп пользователей. Всех пользователей оценки состояния финансов организации можно разделить на 2 большие группы: на внешних и внутренних. К внешним пользователям относятся государственные органы власти, в т.ч. налоговые органы, органы статистики и различные внебюджетные фонды, инвесторы, кредитные организации и т. д. Внутренние пользователи – это руководители организации, в т.ч. высшего и среднего звена, а также собственники и учредители организации. При этом необходимо учитывать цели заинтересованных лиц, которые определяют размеры и показатели, учитываемые при оценки состояния в сфере финансов организации.

В быстро развивающейся конкурентной среды необходимо проанализировать конкурентоспособность своих предприятий от других представителей этого сектора. Это даст информацию о том, что привлекает потребителей продукции или услуг этой компании, и каковы преимущества его конкурентов. Анализ должен на его основе можно было бы улучшить, точки, которые помогают снизить конкурентоспособность. Соответственно, при проведении этого анализа является важным компонентом каждого предприятия, так как, не зная, что потребности клиентов и каковы преимущества конкурентоспособных соперников, а не пытаться исправить это не завидное положение, вы можете прийти к банкротству.

К настоящему времени наукой и практикой разработаны различные методики и инструменты проведения анализа финансового состояния организации. Различными заинтересованными группами пользователями информации о финансовом состоянии организации, в зависимости от целей получения обозначенной информации, формируются группы показателей, по которым и проводится оценка финансового состояния организации.

Проведение оценки финансового состояния организации имеет важное значение для разных групп заинтересованных лиц: кредитных организаций, инвесторов, собственников, учредителей, менеджеров, сотрудников организации, государственных органов власти. Каждая группа заинтересованных лиц выдвигает свои требования к объему анализируемой информации, периоду, показателям, рассчитываемым при оценке финансового состояния организации. Качественных и своевременно проведенный анализ финансов и оценка финансового состояния организации позволяет разработать эффективные и экономически обозванные решения в области финансов, предотвратить вероятность банкротства организации и ухудшения ее платёжеспособности и кредитоспособности.

В данной работе было исследовано финансовое состояние ПАО «Московская объединенная энергетическая компания». Кроме того, была представлена общая характеристика компании, ее производственная структура.

ПАО «Московская объединенная энергетическая компания» имеет длительную историю существования на рынке. ПАО «Московская объединенная энергетическая компания» является социально значимой организацией, осуществляющей отчисления в бюджет и внебюджетные фонды, является крупнейшим работодателем региона, обеспечивающим создание рабочих мест. Также ПАО «Московская объединенная энергетическая компания» является и экономически значимой организацией, поскольку является крупнейшим налогоплательщиком региона, осуществляющим налоговые платежи в бюджет.

Анализ показателей ликвидности баланса ПАО «Московская объединенная энергетическая компания» свидетельствует о том, что по итогам 2018 г. все показатели ликвидности не соответствуют нормативам и имеют тенденцию к снижению на протяжении 3 лет.

Коэффициент абсолютной ликвидности ПАО «Московская объединенная энергетическая компания» за 3 года увеличился с 0,12 до 0,16, но по прежнему не соответствует нормативу 0,2 и выше. Данное обстоятельство свидетельствует о том, что у ПАО «Московская объединенная энергетическая компания» недостаточно абсолютно ликвидных средств (денежных средств и финансовых вложений) для расчетов по наиболее срочным краткосрочным обязательствам.

Коэффициент текущей ликвидности у ПАО «Московская объединенная энергетическая компания» практически не изменился и также по итогам 2018 г. не достиг норматива 1,0 и выше, а составил только 0,76.

Коэффициент текущей ликвидности значительно ниже норматива 2,0 и составляет 0,78. данный коэффициент даже незначительно снизился за 3 года (-0,01).

«Московская объединенная энергетическая компания» финансово неустойчиво, что обусловлено в первую очередь отсутствием собственных оборотных средств (коэффициент обеспеченности собственными оборотными средствами отрицателен). Отрицательным моментом в оценке финансовой устойчивости ПАО «Московская объединенная энергетическая компания» является и снижение коэффициента соотношения собственных и заемных средств на 0,05, что свидетельствует о росте зависимости предприятия ПАО «Московская объединенная энергетическая компания» от внешних кредиторов.

Положительным моментом в деятельности ПАО «Московская объединенная энергетическая компания» является рост чистой прибыли за 3 года на 10278493 тыс. руб. или на 1205,82%.

Анализ рентабельности ПАО «Московская объединенная энергетическая компания» показал, что эффективность деятельности ПАО «Московская объединенная энергетическая компания» увеличивается, о чем свидетельствует рост показателей рентабельности. Рентабельность продаж ПАО «Московская объединенная энергетическая компания» за 3 года увеличилась с 3,21% до 9,40% или на 6,19%. Т.е. с каждого рубля выручки предприятие ПАО «Московская объединенная энергетическая компания» получает 0,09 копеек прибыли от продаж.

Таким образом, из проведенного анализа финансового состояния ПАО «Московская объединенная энергетическая компания» видно, что финансовое состояние ПАО «Московская объединенная энергетическая компания» удовлетворительное, но существуют недостатки которые необходимо устранить. В первую очередь необходимо разработать мероприятия повышению ликвидности и финансовой устойчивости ПАО «Московская объединенная энергетическая компания».

По результатам анализа было разработано проектное решение для компании ПАО «Московская объединенная энергетическая компания», которое включало оптимизацию программы по управлению запасами компании, сокращение издержек компании на хранение и поддержание запасов, высвобождение средств, «замороженных» в запасах, повышение оборачиваемости материальных запасов, снижение вероятности упущенных продаж и сорванных поставок.

Основная цель управления финансовым состоянием ПАО «Московская объединенная энергетическая компания» - это рост благосостояния собственников благодаря максимизации стоимости компании.

Разработка мероприятий по управлению финансовым состоянием ПАО «Московская объединенная энергетическая компания» решает задачи моделирования и принятия стратегических финансовых решений в контексте безопасного развития компании, а также ресурсного обеспечения корпоративной стратегии.

Таким образом, можно сделать вывод, что было выбрано правильное направление инновационных проектных изменений. Политика управления финансовым состоянием ПАО «Московская объединенная энергетическая компания» должна включать такие этапы как анализ рыночной ситуации, анализ ситуации на рынке ссудного капитала, а также анализ финансового состояния предприятия.

Список использованной литературы

1. Балабанов И.Г. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансирование и статистика, 2017. 357 с.