Дипломная работа "Анализ и оценка финансовой деятельности организации"

СОДЕРЖАНИЕ

Глава 1. Теоретические основы анализа финансово-хозяйственной деятельности организации

1.1 Сущность финансово-хозяйственной деятельности организации

1.2 Факторы, влияющие на финансово-хозяйственную деятельность коммерческой организации

1.3 Методика анализа и оценки финансово-хозяйственной деятельности организации

Глава 2. Анализ финансово-хозяйственной деятельности ООО «Жилкомсервис №1 Выборгского района»

2.2 Оценка финансово-хозяйственной деятельности ООО «Жилкомсервис №1 Выборгского района»

3.2 Расчет экономического эффекта разработанных мероприятий

Список использованных источников

Введение

Основной целью функционирования любой организации является получение прибыли. Но в настоящее время отечественные организации зачастую испытывают финансовые затруднения, связанные как с общим состоянием экономики, так и с собственными внутренними проблемами, к которым относятся неэффективные маркетинг и производственный менеджмент, нецелесообразное использование средств организации, несбалансированность финансовых потоков.

Следовательно, чтобы компании эффективно функционировали необходимо экономически обоснованное управление, которое должно базироваться на финансовом анализе хозяйственной деятельности.

Анализ финансово-хозяйственной деятельности организации неразрывно связан с необходимостью ее диагностики. Диагностика финансово-хозяйственной деятельности организации предполагает необходимость установления и последующего изучения изменения основных характеристик и признаков, которые отражают состояние производственной базы субъекта хозяйствования, его экономики и финансов. Более того, она позволяет диагностировать возможные отклонения от нормальных параметров работы и предотвращать подобные нарушения [25, с. 148].

Основополагающей целью проведения анализа и диагностики финансово-хозяйственной деятельности организации выступает обеспечение роста эффективности его функционирования посредством системного изучения всех видов деятельности хозяйствующего субъекта и обобщения их результатов.

Основываясь на результатах анализа, производится разработка и обоснование управленческих решений, обеспечивающих устойчивое развитие доходного, конкурентоспособной организации, выгодные покупки-продажи пакетов акций, выход из кризиса, привлечение инвестиций и заемных средств, оценку инвестиционной привлекательности, платежеспособности и финансовой устойчивости компании с позиции пользователей официальной финансовой отчетности. Таким образом, финансово-экономический анализ это функция управления, которая обеспечивает научность принятия решений и бескризисное развитие хозяйствующего субъекта [49, с. 91].

Содержание анализа финансово-хозяйственной деятельности представляется как целенаправленная деятельность, состоящая в распознавании всех показателей и алгоритмов. Она позволяет дать определенную характеристику фактам хозяйственной деятельности предприятия (прошлым и ожидаемым), а также систематизировать варианты возможных действий. Комплексный анализ финансово-хозяйственной деятельности представляет собой всесторонний анализ, ставящий единую цель для всех используемых показателей и субъектов во взаимосвязи. По результатам проведенного комплексного анализа финансово-хозяйственной деятельности принимаются стратегические решения, исходя из методов перспективного анализа и полного понимания ситуации на предприятии.

Все вышеуказанное определяет актуальность темы исследования.

Целью выпускной квалификационной работы является раскрытие теоретических и практических аспектов анализа и оценки финансово-хозяйственной деятельности организации на примере коммерческой организации и разработка направлений его укрепления.

В процессе достижения этой цели необходимо решить следующие задачи:

- изучить понятие финансово-хозяйственной деятельности и основных факторов, на него влияющих;

- провести анализ имущественного положения и источников его формирования по данным сравнительного аналитического баланса ООО «Жилкомсервис №1 Выборгского района»;

- провести анализ ликвидности баланса, платёжеспособности и финансовой устойчивости ООО «Жилкомсервис №1 Выборгского района»;

- провести анализ деловой активности и рентабельности ООО «Жилкомсервис №1 Выборгского района»;

- определить направления улучшения показателей деятельности организации и расчёт их экономической эффективности.

Объектом исследования выпускной квалификационной работы является финансово-хозяйственная деятельность ООО «Жилкомсервис №1 Выборгского района».

Предметом исследования является финансово-хозяйственная деятельность ООО «Жилкомсервис №1 Выборгского района».

Теоретическим и методологическим аспектам этой проблемы посвящено большое количество специальных исследований. Огромный вклад в становление и развитие данного направления внесли: Донцова Л.В., Никифорова Н.А., Барулин С.В., Басовский Л.Е., Григорьева Т.И., Ковалев В.В., Лысенко Д.В., Любушин Н.П., Бабичева Н.Э., Ендовицкий Д.А., Савицкая Г.В., Парушина Н.В., Шеремет А.Д., Бариленко В.И., Румянцева Е.Е., Нешитой А.С., Воскобойников Я.М. и другие.

Информационной аналитической базой исследования является годовая финансовая бухгалтерская отчётность ООО «Жилкомсервис №1 Выборгского района» за 2017 - 2019 гг.

Практическая значимость исследования обусловлена возможностью применения рекомендаций и мероприятий, разработанных по итогам выпускной квалификационной работы коммерческими предприятиями для повышения эффективности деятельности.

Структурно работа состоит из введения, в котором обоснована актуальность темы, сформулированы цель и задачи исследования; трёх логически взаимосвязанных глав, раскрывающих обусловленные аспекты исследуемой темы; заключения, где представлены обобщающие выводы по проведённому исследованию; списка использованной литературы и приложений.

В первой главе раскрываются теоретические основы финансово-хозяйственной деятельности организации. Также рассмотрены основные методики анализа финансовой деятельности.

Во второй главе дана основная характеристика деятельности объекта исследования, а также проведен анализ финансово-хозяйственной деятельности ООО «Жилкомсервис №1 Выборгского района». Анализ проведен с использованием данных бухгалтерской (финансовой) отчетности за 2017 – 2019 гг.

Третья глава посвящена разработке мероприятий по улучшению финансово-хозяйственной деятельности ООО «Жилкомсервис №1 Выборгского района» и оценке их эффективности.

Глава 1. Теоретические основы анализа финансово-хозяйственной деятельности организации

1.1 Сущность финансово-хозяйственной деятельности организации

Финансово-хозяйственная деятельность коммерческой организации представляет собой деятельность по производству продукции (товаров и услуг), направленная на получение прибыли, а также обеспечение экономического и социального развития предприятия.

Хозяйственная деятельность практически любого предприятия включает такие основные стадии:

- научные исследования и опытно-конструкторские разработки (НИОКР);

- основное и вспомогательное производство;

- обслуживание производства;

- маркетинговая деятельность;

- сбыт;

- сервис и послепродажное обслуживание.

Анализ финансово-хозяйственной деятельности представляет собой научно обоснованный способ познания сущности экономических процессов и явлений, происходящих в организации.

Анализ подразумевает расчленение этих явлений и процессов на элементы и комплексное изучение последних (во всем многообразии их зависимостей и взаимосвязей). Анализ хозяйственной деятельности является одной из важнейших функций управления любым современным предприятием.

Он обязательно должен предшествовать управленческим решениям и служить их обоснованием. Анализ хозяйственной деятельности должен иметь под собой научную основу, быть объективным и направленным на повышение эффективности работы предприятия.

В процессе анализа финансово-хозяйственной деятельности выявляются основные резервы повышения эффективности деятельности фирмы, а также пути мобилизации (то есть, использования) этих резервов.

Таким образом, подобного рода анализ следует рассматривать в качестве одной из важнейших управленческих функций и основного метода экономического обоснования решений, связанных с руководством фирмой. В условиях рынка роль анализа финансово-хозяйственной деятельности лишь возрастает, поскольку благодаря эффективному его применению в практике управления, можно обеспечить высокую конкурентоспособность и доходность предприятий (как в ближайшей, так и в долгосрочной перспективе). Основные направления анализа хозяйственной деятельности коммерческой организации включают финансовый и управленческий анализ.

По мнению Ендовицкого Д.А., финансовый анализ (анализ финансового состояния) призван находить методы улучшения финансового состояния организации, а также своевременно обнаруживать и устранять недостатки в финансовой деятельности [18, с. 7].

По теории А. Д. Шеремета и Е. В. Негашева: «финансовый анализ представляет собой умение организации без помощи других финансировать свою деятельность» [37, с. 35].

Финансовый анализ деятельности организации, по мнению Савицкой Г.В., представляется: «…характеристикой финансовой конкурентоспособности этой компании, применения финансовых средств и капитала, исполнения обязательств перед страной и другими организациями. Финансово-хозяйственная деятельность организации складывается из анализа доходности и рентабельности организации; анализа финансовой устойчивости; анализа кредитоспособности; анализа использования капитала; анализа валютной самоокупаемости» [33, с. 149].

Как полагает Казакова Н.А.: «…финансовый анализ — активно развивающееся направление в экономической науке и практике менеджмента. Он заслуженно считается инструментом научного познания и практического исследования процессов функционирования и развития экономических субъектов.

Финансовый анализ, в свою очередь, включает:

- анализ прибыли;

- анализ рентабельности;

- анализ ликвидности, платежеспособности и финансовой устойчивости;

- анализ использования собственного капитала;

- анализ использования заемного капитала;

- оценка экономической добавленной стоимости (EVA);

- анализ движения денежных средств;

- анализ деловой активности расчет финансового левериджа.

Управленческий анализ:

- анализ использования основных факторов производства: человеческого капитала, средств и предметов труда;

- оценка места фирмы на рынке;

- принятие решений по качеству и ассортименту продукции;

- оценка результатов производственной деятельности и реализации товаров и услуг;

- политика ценообразования разработка стратегии управления запасами и производственными затратами;

- анализ безубыточности (CVP-анализ).

Анализ финансовой деятельности компании нужен для того, чтобы:

- раскрыть финансовое положение;

- установить перемены финансового положения, как во времени, так и в пространстве;

- определить ключевые условия, которые получают в финансовом положении компании;

- предсказывать его главные направленности.

Следовательно, главная цель анализа финансово-хозяйственной деятельности состоит в том, чтобы вовремя обнаруживать и определять несовершенства финансовой деятельности и отыскивать резервы для того, чтобы значительно улучшить финансовое положение компании и ее платёжеспособность. Совместно с тем, очень важно: [39, с. 52]

- на основе исследования причинно-следственной взаимосвязи, имеющейся между разными показателями осуществляемой деятельности (финансовой, производственной, коммерческой) дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с точки зрения улучшения финансового состояния организации;

- прогнозировать возможные финансовые результаты, экономическую рентабельность с учётом фактических условий осуществляемой деятельности, исходя из наличия собственных и заёмных ресурсов и разработанных моделей финансового состояния при различных вариантах использования ресурсов;

- разрабатывать чёткие мероприятия, ориентированные на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации.

Есть три главные проблемы в финансово-хозяйственной деятельности организации, которые оказывают влияние на её деятельность [37, с. 141].

Первая проблема - низкая платёжеспособность. Стоит отметить, что о низкой платёжеспособности говорят сверхнормативные задолженности перед кредиторами, бюджетом, работниками. Также о ней свидетельствует угрожающий рост привлекаемых кредитных средств. О потенциальных проблемах с погашением обязательств говорит уменьшение коэффициентов ликвидности.

Вторая проблема - низкая рентабельность собственного капитала. В реальных условиях это говорит о том, что собственник бизнеса получает доходы, которые являются неадекватно малыми собственным вложениям. Результатом этой ситуации может оказаться также недовольство менеджментом компании и возникновение желания выйти из организации.

Об уменьшающейся отдаче на вложенный в организацию капитал говорит ухудшение показателей рентабельности.

Третья причина - уменьшение финансовой независимости или низкая финансовая устойчивость. В реальных условиях низкая финансовая устойчивость чревата появлением проблем в погашении обязательств в перспективе, грозит утратой организацией своей самостоятельности. Об увеличивающейся зависимости организации от кредиторов необходимо будет задуматься в случае уменьшения коэффициентов автономии.

Чтобы установить причины появления проблем в организации, нужно оценить её финансовую деятельность [31, с. 89].

Обычно под понятием анализ финансовой деятельности подразумевают характеристику конкурентоспособности организации, характеристику эффективности использования капитала и финансовых ресурсов, а также выполнения обязательств перед страной и иными организациями.

Анализ финансово-хозяйственной деятельности организации тесным образом сопряжён с планированием и прогнозированием, так как без тщательного анализа невозможно выполнение данных функций. Важная роль этого анализа заключается в подготовке сведений для планирования, в оценке обоснованности плановых показателей, проверке выполнения планов, а также объективной оценке [40, с. 51].

Финансовый анализ выступает не только инструментом обоснования планов. Он является и средством контроля за выполнением этих планов. Планирование начинается и завершается анализом результатов деятельности организации. Этот анализ даёт возможность увеличить уровень планирования, а также сделать планирование научно обоснованным [18, с. 22].

Большое значение придаётся финансовому анализу в выявлении и использовании резервов увеличения эффективности деятельности организации. Он обеспечивает рациональное использование ресурсов, содействует научной организации труда, предупреждению чрезмерных затрат, различных недостатков в работе и так далее.

Вследствие всего этого укрепляется экономика организации, увеличивается уровень эффективности её работы.

Анализ финансовой деятельности организации даёт возможность определить тенденции изменения результатов осуществляемой им производственно-коммерческой и финансовой деятельности, помогает контролировать соотношение уровня финансовых показателей организации и его конкурентов не только для выработки стратегических планов своего развития, но и с целью принятия текущих решений. Данный анализ позволяет аналитикам и инвесторам выявлять угрозу банкротства организации, определять риск вложения капитала в ту или иную компанию [18, с. 22].

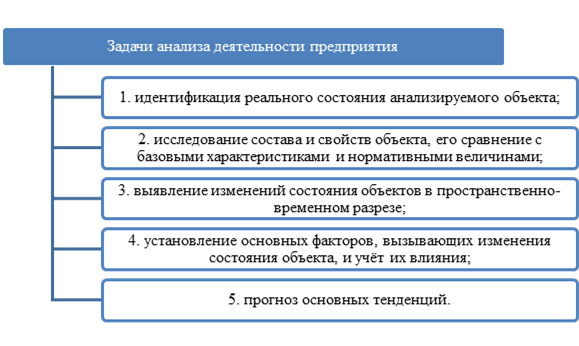

Задачами анализа финансовой деятельности организации являются (рис. 1):

Рисунок 1 – Задачи анализа финансово-хозяйственной деятельности организации [31, с. 28]

Результаты анализа используются кредитными организациями в целях определения размера кредитов, которые они могут без риска невозврата денежных средств выдать определённой организации. Руководители организаций используют финансовые показатели в целях контроля над операциями, касающимися обеспечения эффективного использования имеющихся в организации денежных ресурсов, а также недопущения банкротства [42].

Источники информации для проведения анализа финансово-хозяйственной деятельности наглядно представлены на рисунке 2.

Рисунок 2 - Информационная база анализа финансовой деятельности организации [31, с. 28]

Финансово-хозяйственная деятельность представляет собой комплексную экономическую категорию, которая отражает:

- структуру собственного и заёмного капитала, а также структуру его размещения между различными видами имущества;

- эффективность использования ресурсов компании;

- ликвидность, платёжеспособность и финансовую устойчивость компании;

- инвестиционную привлекательность организации и т. д.

Качество финансовой деятельности является комплексной характеристикой организации, свидетельствующей о её состоятельности на текущий момент времени. Измерение качества финансового состояния организации может осуществляться не по финансовой отчётности, а только исходя из анализа заключённых договоров и сопоставления графика платежей по кредитам с календарём.

Таким образом, финансово-хозяйственная деятельность компании и темпы производства находятся в прямой зависимости друг от друга. Необходимо не только отслеживать хозяйственные тенденции в деятельности организации, но и контролировать доходность каждого из этапов производства. Анализ финансово-хозяйственной деятельности может выступать индикатором нарушения производственных процессов, а также показывать эффективность работы всей структуры компании в рамках принятых управленческих решений. В связи с этим важное значение имеют факторы, влияющие на финансово-хозяйственную деятельность.

1.2 Факторы, влияющие на финансово-хозяйственную деятельность коммерческой организации

Любая коммерческая организация имеет дело с потребительским рынком, поставляя на него продукцию и обеспечивая потребителей необходимой информацией, включая характеристику продукции, цены, условия реализации, гарантийные сроки. От рынка торговая компания может получать обратную информацию, включая потребность в продукции, наличие конкурентов, объемы и темпы продаж, размер спроса. В ходе такой двусторонней связи возникает замкнутая система, работающая в качестве единого целого. Успех любой коммерческой компании зависит от нескольких факторов, которые подразделяются на внутренние и внешние.

По мнению Соколовой Л.С., и Юдина Р.А. внутренние факторы или внутренняя среда коммерческой компании представляет собой ее ресурсы, включая производственные, экономические, технические, информационные, трудовые, инвестиционные, финансы [50, с. 188].

Материальные ресурсы коммерческой организации включают основные средства, здания, сооружения, оборудование, товарный запас компании, а также часть оборотных фондов, которые вложены в быстроизнашивающиеся и малоценные предметы.

Финансовые ресурсы включают денежные средства компании, которые могут быть вложены в материальные ресурсы или находятся на расчетных счетах или в кассе компании. Информационные ресурсы включают в себя информацию, содержащуюся в документах компании, а также опыт и знания персонала.

По мнению Бабановой В.Н., трудовые ресурсы включают персонал компании, который соответствует структуре управления, а также его квалификацию. Помимо этого, факторы внутреннего характера включают функциональные службы, торговые и технологические процессы, информационное и компьютерное обеспечение, складское хозяйство [38].

Коммерческая организация является открытой системой, которая подвержена воздействию внутренних и внешних факторов.

Шадрина Г.В. отмечает, что среди факторов внешнего воздействия можно выделить факторы: прямого, косвенного воздействия. Факторы прямого воздействия могут оказывать непосредственное влияние на деятельность коммерческой компании. Сюда можно отнести покупателей, поставщиков, конкурентов. Покупателем является гражданин, у которого есть намерение заказать или купить продукцию, услуги или работы для личных, домашних или семейных нужд. Потребности покупателя не должны быть связаны с осуществлением предпринимательской деятельности [36, с. 45].

С помощью покупателей создается спрос на определенную продукцию, при этом коммерческие организации должны удовлетворять требования потребителей в сфере ассортимента, цены и качества продукции. С другой стороны, коммерческие организации предлагают рынкам новую продукцию более широкого ассортимента и лучшего качества, изменяя уровень качества обслуживания.

Коммерческая организация формируют спрос у покупателей с помощью удовлетворения более разнообразных и глубоких потребностей. На развитие коммерческой деятельности оказывают влияние и поставщики, с каждым из которых торговая организация строит свои взаимоотношения в зависимости от вида товара, его ассортимента, качества. Учитывая условия поставки товара, порядок расчетов, возможные скидки и сервисные услуги, торговая организация выбирает наиболее рациональных поставщиков.

Румянцева Е.Е. в свою очередь, отмечает, что конкуренты представлены организациями, которые соперничают друг с другом за лучшие, более выгодные экономические условия функционирования. Конкуренция находит свое проявление во многих областях деятельности организаций, начиная от закупки продукции и найма работников и заканчивая сбытом продукции и предоставлением различного вида услуг [32 с. 89].

На начальном этапе формирования современной экономики в Российской Федерации конкуренты, как правило, воспринимали друг друга в качестве врагов, стремились вытеснить или уничтожить соперников. За последние годы конкурентные взаимоотношения в коммерческой деятельности стали выстраиваться через достижение договоренности, разделение сфер влияния и даже взаимовыгодное сотрудничество. Совокупность коммерческих операций завершается куплей-продажей товаров, а значит и соответствующими отношениями с банковскими организациями.

Также Румянцева Е.Е. указывает, что именно банки могут предоставить коммерческим организациям кредиты, осуществляя безналичные расчеты с поставщиками, с организациями, которые представляют инфраструктуру рынка (рекламные агентства, транспортные организации). Когда организация функционирует на рынке в форме акционерного общества, то на результат ее коммерческой деятельности большое влияние оказывают акционеры. В таких организациях высшим органом управления считается собрание акционеров, на котором принимаются решения по большинству вопросов деятельности, таких как: изменения в уставе, распределение прибыли, принятие плана стратегического развития и др. [32, с. 91].

Источник информации о продукции, ценах и условиях продажи, поставщиках и местах заключения сделок представляет собой биржи, ярмарки и выставки. С помощью этих структур происходит выбор поставщиков. Еще один немаловажный фактор, который оказывает влияние на результат коммерческой деятельности, представляет собой государственные органы власти, включая совокупность законов, которые они принимают.

Законы принимаются в области налоговой политики, ценообразования, устанавливают правила реализации отдельных групп продукции, регистрации организаций, найма сотрудников, определяют минимальный размер оплаты труда, защищают потребительские права.

В коммерческой организации должна быть правильно организована система мотивации и поощрения сотрудников. При анализе эффективности деятельности необходимо определить уровень эффективности использования материальных и моральных стимулов и поощрений. Если система мотивации и стимулирования в организации неэффективна, то это может привести к оттоку высококвалифицированных сотрудников. В условиях современной экономики необходимо создания сбалансированного подхода к подготовке, мотивации и закреплению квалифицированных кадров.

Назаренко Н.А. считает, что одним из важных решений данной задачи является разработка стратегии «карьерной лестницы», по которой каждый из работников продвигается только при помощи своего труда и умения построить бизнес. Фактор технология — это группа факторов, которая находится в прямой зависимости от уровня научно-технического прогресса, а так же миссии организации и потребностей рынка [42].

К данной группе факторов относятся показатели, которые характеризуют обеспеченность, состояние и эффективность использования материально-технической базы компании. К ним относятся следующие показатели: стоимость основных фондов, уровень износа (амортизации) основных средств, структура основных средств, фондоемкость, производительность машин и оборудования, фондоотдача, фондовооруженность и др.

Среди факторов косвенного воздействия можно выделить факторы, влияющие на коммерческую деятельность торговых организаций через факторы прямого воздействия. Примером может быть научно технический прогресс, приводящий к внедрению новой продукции, новых средств автоматизации и механизации, новых упаковочных материалов или оборудования. Научно-технический прогресс способен увеличить стоимость рабочей силы. Воздействие экономических факторов находит свое проявление во взаимоотношениях с поставщиками, конкурентами и покупателями.

1.3 Методика анализа и оценки финансово-хозяйственной деятельности организации

Как ранее было отмечено анализ финансово-хозяйственной деятельности включает финансовый и управленческий анализ.

В сегодняшних критериях финансовый анализ представляется процессом исследования финансового состояния и главных результатов финансовой деятельности организации с целью установления резервов роста его рыночной стоимости, с целью предоставления его успешного развития. [48, с. 88]

В наше время обширное распространение получили методы: Шеремета А.Д., Ковалева В.В., Негашева Е.В., Донцовой Л.В., Савицкой Г.В, Никифоровой Н.А. и др. В общем, они представляют собой последующее продвижение прошлых методов: имеют наиболее формализированный, алгоритмизированный, организованный характер и в большей степени приспособлены к компьютеризации всех расчётов.

Методология выполнения анализа финансового состояния, рекомендуемая Л.В. Донцовой и Н.А. Никифоровой, специализирована для предоставления регулирования финансового состояния организации и оценки финансовой устойчивости его деловых компаньонов в условиях рыночной экономики. Она содержит элементы, совокупные как для внешнего, так и для внутреннего анализа.

Ключевые этапы метода выполнения анализа финансового состояния организации, рекомендованные Л.В. Донцовой и Н.А. Никифоровой, презентованы в таблице 1 [17, с. 112].

Таблица 1 – Этапы проведения анализа финансового состояния организации по Л.В. Донцовой и Н.А. Никифоровой

|

Наименование этапа |

Содержание этапа |

|

1. Общая оценка финансового состояния и его изучение за отчётный период |

Составление агрегированного баланса; вертикальный и горизонтальный анализ агрегированного баланса по статьям; расчёт финансовых коэффициентов; детализация изменений по статьям актива и пассива баланса. |

|

2. Анализ финансовой устойчивости |

Определение излишка (недостатка) источников средств для формирования запасов и затрат; определение степени покрытия внеоборотных активов источниками средств. |

|

3. Анализ ликвидности баланса, деловой активности и платёжеспособности предприятия |

Анализ ликвидности баланса: группировка статей активов и пассивов; сопоставление соответствующих итогов активов и пассивов; определение текущей и перспективной ликвидности баланса; оценка степени ликвидности; анализ деловой активности: расчёт коэффициентов оборачиваемости различных групп активов; сравнение их с нормативными величинами и оценка деловой активности; анализ платёжеспособности. |

|

4. Анализ рентабельности |

Расчёт показателей рентабельности. |

Методики Л.В. Донцовой, Н.А. Никифоровой и Г.В. Савицкой представляют собой методы выполнения внешнего анализа финансового состояния организации, т.е. анализа, применяющего публичные данные (в основном данные бухгалтерской отчётности) и как результат анализа, плодами которого пользуются предпочтительно внешние пользователи (акционеры, кредиторы, поставщики, покупатели, инвесторы, государственные органы, ассоциации организаций) [50].

Методика, предложенная Л.В. Донцовой и Н.А. Никифоровой, состоит из следующих этапов:

1) структурно-динамический анализ актива и пассива баланса:

- структура и динамика активов организации;

- структура и динамика источников формирования активов.

Анализ имущественного положения, отталкиваясь от метода авторов, состоит в том, чтобы выполнить анализ соответствия активов и пассивов компании. Основной целью структурного анализа считается изучение структуры и динамики средств экономического субъекта и источников их формирования в целях знакомства с полной картиной финансового состояния. Информативным источником, совместно с тем, считается бухгалтерская отчётность организации [17, с. 112].

По данным бухгалтерского баланса сопоставляется движение основных средств; движение оборотных средств и других активов за разбираемый период. Кроме того, сравнивается движение источников средств, приведённых в пассиве баланса. Стоит отметить, что источники финансовых ресурсов подразделяются на две группы: собственные и заёмные. Повышение удельного веса собственных средств с положительной стороны характеризует работу организации. Удельный вес в 60 процентов и более говорит о финансовой независимости организации.

2. Анализ финансовой устойчивости, ликвидности и платежеспособности.

Абсолютные показатели финансовой устойчивости представлены показателями, которыми можно охарактеризовать обеспеченность оборотных активов через источники их формирования.

Для того чтобы характеризовать источники формирования запасов можно определить три важных показателя.

Первым из них является наличие собственных оборотных средств. Определяя величину собственных оборотных средств необходимо вычислить разницу между суммой реального собственного капитала и величиной внеоборотных активов по итогу первого раздела баланса. В дальнейшем к этой разнице прибавляется долгосрочная дебиторская задолженность.

СОС=СК−ВА+ДО (1)

где СК – собственный капитал,

ВА- внеоборотные активы,

ДО – долгосрочные обязательства.

Наличие долгосрочных и собственных заёмных источников при формировании затрат и запасов может быть определено в качестве суммы собственных оборотных средств, суммы долгосрочных кредитов и займа по разделу 4, целевого финансирования и поступлений.

СДИ=СОС+ДО+ЦФП (2)

где ДО – долгосрочные обязательства,

ЦФП – целевое финансирование и поступление.

Последним показателем является общая величина основных источников формирования затрат и запасов. Она вычисляется сложением суммы собственных и долгосрочных заёмных источников в области финансирования запасов и краткосрочных заёмных средств.

ОВИ=СДИ+КЗК (3)

Относительные показатели финансовой устойчивости или коэффициенты в области финансовой устойчивости вычисляются в форме соотношения абсолютных показателей пассива и актива баланса (приложение 1).

Относительные показатели, которые используются в анализе и оценке финансовой устойчивости компании, включают показатели автономии, показатели соотношения собственных и заёмных средств, показатели манёвренности, обеспеченности затрат собственными источниками с целью их формирования, показатель задолженности, показатель финансовой устойчивости, показатель финансирования и показатель инвестирования [42, с. 121].

Показатели ликвидности и платёжеспособности отражают способность экономического субъекта своевременно погашать свои обязательства за счёт имеющихся в его распоряжении активов различной степени ликвидности. На основе представленной группировки обеспечивается расчёт соответствующих коэффициентов ликвидности и платёжеспособности (таблица 2).

Таблица 2– Расчёт показателей, характеризующих платёжеспособность и ликвидность субъекта хозяйствования [15, с. 118]

|

Коэффициент |

Суть |

Порядок расчета |

Нормативный предел |

|

Общая ликвидность |

Показывает кредиторам потенциальную обеспеченность краткосрочной задолженности денежными средствами |

(А1+0,5А2+0,3А3) / (П1+0,5П2+0,3П3) |

≥ 1

|

|

Абсолютная ликвидность |

Показывает, сколько (в процентном соотношении) краткосрочных обязательств может быть погашено с помощью денежных средств и их эквивалентов |

А1 / (П1+П2) |

не меньше 0,2 |

|

Быстрая (срочная) ликвидность |

Показывает, насколько возможно будет погасить текущие обязательства, если возникнут сложности с реализацией продукции |

(А1+А2) / (П1+П2) |

от 0,7-0,8 до 1,5 |

|

Текущая ликвидность |

Показывает способность организации погашать собственные текущие обязательства за счет применения оборотных активов |

(А1+А2+А3) / (П1+П2) |

1-2 |

К показателям платёжеспособности и ликвидности относятся соответствующие коэффициенты, в основе расчёта которых лежит группировка статей бухгалтерского баланса по степени ликвидности активов и срочности погашения обязательств экономического субъекта.

В основе группировки имущества экономического субъекта, представленного его активами, и источников его обеспечения (пассивами баланса) лежат данные бухгалтерской отчётности, а именно – данные, отражённые в бухгалтерском балансе, имеющем строго установленную форму.

Каждый из рассчитываемых финансовых показателей имеет своё экономическое значение. Так, например, коэффициент, характеризующий текущую ликвидность, отражает стоимостную величину активов, приходящуюся на 1 рубль обязательств краткосрочного характера.

Коэффициент же абсолютной ликвидности отражает ту часть текущих обязательств экономического субъекта, которую он сможет погасить за счёт реализации имеющихся запасов и т.д.

В сущности, методика расчёта представленных выше коэффициентов определяется их сущностным содержанием. Измеряются они в долях единицы, для каждого из них имеются рекомендуемые нормы, не достижение которых указывает на проблемы с погашением обязательств и низкую ликвидность активов исследуемой организации.

При расчёте и проведении анализа показателей ликвидности и платёжеспособности следует помнить, что нормативные значения коэффициентов являются усреднёнными и не учитывают отраслевые особенности бизнеса. Ключевой характеристикой ликвидности выступает преобладание стоимости оборотных средств над краткосрочными пассивами.

Анализ показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния организации в конкретный период его деятельности. К основным направлениям улучшения финансового состояния можно отнести повышение ликвидности, платёжеспособности, финансовой устойчивости и деловой активности.

4. Оценка деловой активности и рентабельности.

Экономисты-финансисты Л.В. Донцова и Н.А. Никифорова характеризуют деловую активность ещё более узко. По их мнению, она определяется только «скоростью оборота оборотных средств хозяйствующего субъекта».

Методика оценки деловой активности строится на получении итогов динамического изменения основных показателей и сравнении темпов этих перемен.

Основные коэффициенты, рассчитываемые при анализе деловой активности, представлены на рисунке 3.

Рисунок 3 - Показатели оценки деловой активности [17, с. 189]

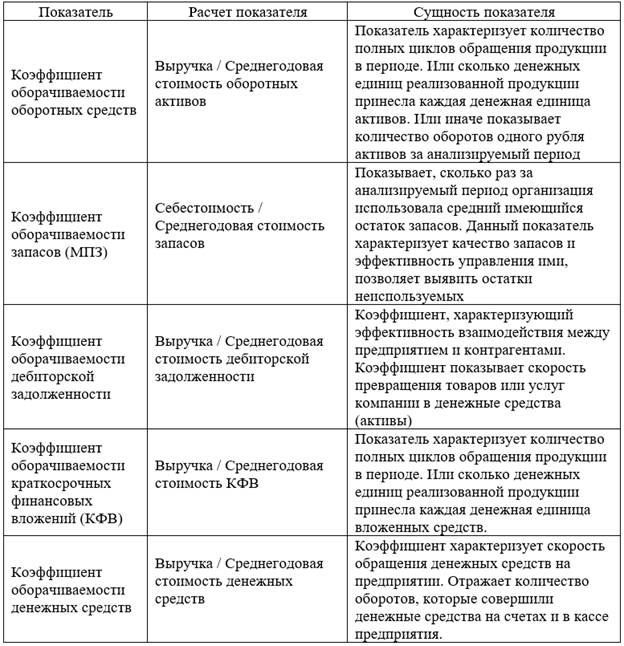

Коэффициент оборачиваемости оборотных средств (оборачиваемость оборотных средств в разах) - это такой коэффициент, который отражает скорость оборота оборотных средств и показывает количество оборотов (Приложение 2).

Рентабельность – это один из показателей, характеризующий экономическую эффективность работы предприятия. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Показатели рентабельности необходимо использовать для оценки прибыльности деятельности предприятия, так как основой их расчета является экономический эффект деятельности хозяйствующего субъекта. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при похожих условиях риска. Рентабельным считается предприятие, которое приносит прибыль. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. При анализе рентабельности рассчитываются следующие показатели, представленные в приложении 3.

Таким образом, по итогам главы можно сделать следующие выводы.

Роль и значение анализа финансовой деятельности компании растёт каждый год. Любая коммерческая организация несёт полную экономическую ответственность за результаты своей деятельности перед акционерами, инвесторами, банковскими организациями и персоналом.

Финансовый анализ является частью серьезной аналитической работы сотрудников любой организации. Его значимость в сфере управления компанией, привлечении сторонних средств, ликвидации слабых сторон деятельности нельзя недооценивать. Основным информационным источником выступает бухгалтерская отчетность, в виде определенных законодательством форм.

Глава 2. Анализ финансово-хозяйственной деятельности ООО «Жилкомсервис №1 Выборгского района»

2.1 Организационно-экономическая характеристика деятельности ООО «Жилкомсервис №1 Выборгского района»

Общество с ограниченной ответственностью «Жилкомсервис №1 Выборгского района» (управляющая организация) — юридическое лицо, созданное для управления и/или эксплуатации, технического и санитарного содержания многоквартирных домов на основе возмездного договора с собственниками (таблица 3).

Таблица 3 – Общие сведения об организации

|

№ пп |

Наименование сведений |

Сведения |

|

1 |

Полное наименование (по Уставу) |

Общество с ограниченной ответственностью «Жилкомсервис №1 Выборгского района» |

|

2 |

Сокращенное наименование (по Уставу) |

ООО «ЖКС №1 Выборгского района» |

|

3 |

Почтовый адрес |

194156, Санкт-Петербург, пр-т Пархоменко д. 24/9 |

|

4 |

Местонахождение |

194356, Санкт-Петербург, пр-т Луначарского, д.5 |

|

5 |

ИНН |

7802423282 |

|

6 |

ОГРН |

10898447063525 |

|

7 |

Дата и номер лицензии |

«03» апреля 2015г. № 78-000013 |

|

8 |

Структура Общества (количество производственных участков, основные подразделения, наличие АДС) |

производственных участков – 2 основные подразделения – 11 АДС - 2

|

|

9 |

ФИО генерального директора |

Романюк Ирина Евгеньевна |

|

10 |

ФИО главного бухгалтера |

Мелешенко Кристина Сергеевна |

|

11 |

Размер уставного капитала |

100 000 руб. |

|

12 |

Учредители Общества с указанием % доли в уставном капитале |

Комитет имущественных отношений Санкт-Петербурга – 20% ООО «Жилкомсервис №2 Московского района» - 80% |

|

13 |

Сведения об аудиторе Общества: - полное наименование - адрес - телефон - дата его утверждения общим собранием участников Общества |

ООО «АК «Глория» Адрес: 191025, г. Санкт-Петербург, Наб.Реки Фонтанки. д.38, пом.19 Телефон: +7921 3063638 24.03.2020г. |

Основные виды услуг, осуществляемых организацией:

- Коммунальные услуги;

- Жилищные услуги;

- Управление многоквартирным домом;

- Платные услуги для населения по содержанию общедомового имущества;

- Помывка мусоропроводов;

- Вывоз твердых коммунальных отходов;

- Поверка индивидуальных приборов учёта.

Является конкурентно способной организацией и занимает ведущие позиции на рынке ЖКХ в г. Санкт-Петербурге. ООО «Жилкомсервис № 1 Выборгского района», создано в соответствии с решением №18 от 15.02.2008 г. решением акционеров ОАО «Жилкомсервис № 1» Выборгского района, является коммерческим предприятием.

Основные конкуренты ООО «ЖКС №1 Выборгского района»:

ООО «ЖКС №2 Выборгского района»;

ООО «ДСП «Конструктор»;

ООО «Конструктор».

Управляющая организация успешно осуществляет работы в области обслуживания общего имущества, планирования и осуществления мероприятий эксплуатации и ремонта с 2004 года. Мы осуществляем накопление информации об обслуживаемых объектах, в том числе ведём учёт износа, амортизации и накопление имущественных и технических фондов, осуществляем хранение и актуализацию технической документации на объектах недвижимости, выполняем функции заказчика строительного контроля в процессе капитального и текущего ремонта, осуществляем аварийно-восстановительный ремонт, являемся заказчиком мероприятий обследования технического состояния, поддерживаем техническое состояние объектов на уровне предусмотренном проектами с учётом износа.

Высококвалифицированный персонал, с опытом работы и хорошее техническое оснащение аварийно-диспетчерской службы, позволяют оперативно реагировать на аварийные ситуации. С организационной точки зрения, управляющая организация является посредником между множеством собственников многоквартирного жилого дома и организациями, оказывающими услуги по его содержанию и обслуживанию, в том числе предоставляющих коммунальные услуги. Одной из основных функций управляющей организации является учёт, контроль и расчёты с поставщиками и подрядчиками, включая поставщиков коммунальных ресурсов.

Сегодня город обслуживают более ста специализированных автомашин.

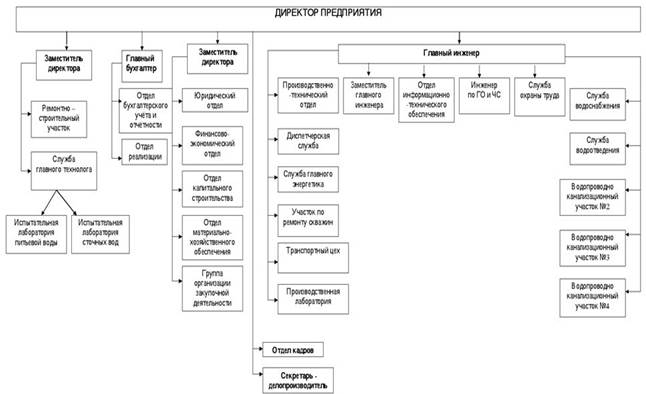

Организационная структура представлена на рисунке 4.

Рисунок 4 – Структура ООО «ЖСК № 1 Выборгского района»

Управляющая организация в своей деятельности руководствуется Конституцией Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», Жилищным кодексом Российской Федерации, Уставом организации и иными нормативными документами Российской Федерации.

Услуги водоснабжения и водоотведения оказываются на территории городского округа. Источником водоснабжения в районе являются подземные водозаборы. Предприятие осуществляет подачу питьевой воды потребителям из шести водозаборов. Сточные воды, отводимые от жилых зданий и предприятий, поступают на очистные сооружения канализации.

Объекты Жилкомсервиса расположены на территории всего города. Поэтому особенно важно обеспечить надёжное и оперативное автотранспортное сообщение между ними

Предприятие активно использует передовые технологии для оперативной ликвидации аварий. Сейчас сотрудниками предприятия активно используются современное оборудование и программные комплексы, оперативно передающие сигналы о нарушениях технологического процесса. Политика предприятия в данной области продолжает развиваться и совершенствоваться и в дальнейшем будет достигнута полная автоматизация водного цикла.

ООО «ЖСК № 1 Выборгского района» с большим вниманием относится к своим потребителям и постоянно совершенствует качество предоставляемых услуг. ООО «ЖСК № 1 Выборгского района» соблюдает политику информационной открытости и ответственности перед обществом.

Деятельность предприятия прозрачна - любой заинтересованный партнер или потенциальный клиент может получить полную информацию о работе предприятия прямо на официальном сайте. ООО «ЖСК № 1 Выборгского района» активно взаимодействует со средствами массовой информации и различными общественными и экологическими организациями. Достигнутые успехи вдохновляют коллектив предприятия на разработку и принятие перспективных планов развития, которые следует осуществить, чтобы подняться к новым высотам.

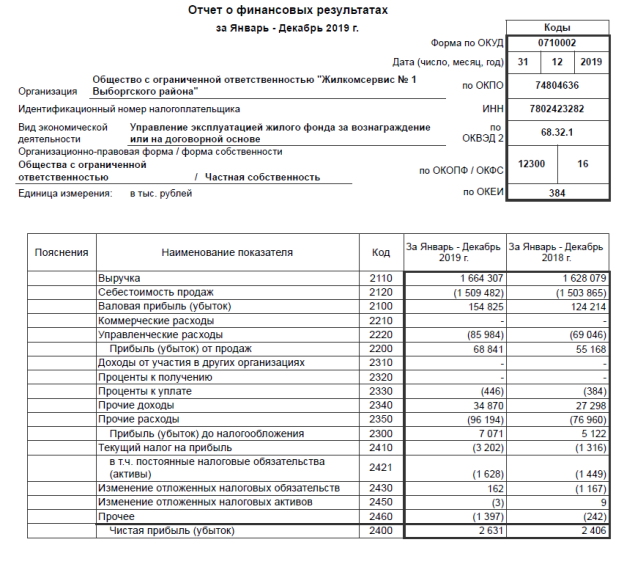

Проведем анализ основных показателей деятельности организации (таблица 4). Анализ проведен с использованием данных отчетности (Приложения 4-5).

Таблица 4 – Динамика технико-экономических показателей ООО «ЖСК №1 Выборгского района» за 2017-2019 гг.

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

||||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

|

Выручка, тыс. руб. |

1566706 |

1628079 |

1664307 |

61373 |

36228 |

3,92 |

2,23 |

6,23 |

|

|

Себестоимость продаж, тыс. руб. |

1455783 |

1503865 |

1509482 |

48082 |

5617 |

3,30 |

0,37 |

3,69 |

|

|

Валовая прибыль (убыток), тыс. руб. |

110923 |

124214 |

154825 |

13291 |

30611 |

11,98 |

24,64 |

39,58 |

|

|

Прибыль от продаж, тыс. руб. |

48017 |

55168 |

68841 |

7151 |

13673 |

14,89 |

24,78 |

43,37 |

|

|

Прибыль до налогообложения, тыс. руб. |

6010 |

5122 |

7071 |

-888 |

1949 |

-14,78 |

38,05 |

17,65 |

|

|

Чистая прибыль, тыс. руб. |

2097 |

2406 |

2631 |

309 |

225 |

14,74 |

9,35 |

25,46 |

|

|

Рентабельность продукции, % |

3,30 |

3,67 |

4,56 |

0,37 |

0,89 |

11,22 |

24,32 |

38,27 |

|

|

Рентабельность продаж, % |

3,06 |

3,39 |

4,14 |

0,32 |

0,75 |

10,56 |

22,07 |

34,96 |

|

|

Материальные затраты, тыс. руб. |

401556 |

487712 |

556222 |

86156 |

68510 |

21,46 |

14,05 |

38,52 |

|

|

Материало-отдача, руб./руб. |

3,90 |

3,34 |

2,99 |

-0,56 |

-0,35 |

-14,44 |

-10,37 |

-23,31 |

|

|

Материало-емкость, руб. /руб. |

0,26 |

0,30 |

0,33 |

0,04 |

0,03 |

16,88 |

11,56 |

30,39 |

|

|

Затраты на рубль продаж |

0,93 |

0,92 |

0,91 |

-0,01 |

-0,01 |

-1,08 |

-1,09 |

-2,15 |

|

|

Численность персонала |

573 |

580 |

591 |

7 |

11 |

1,22 |

1,90 |

3,14 |

|

|

Фонд оплаты труда |

218787 |

240197 |

246390 |

21410 |

6193 |

9,79 |

2,58 |

12,62 |

|

|

Производи-тельность труда, тыс. руб. |

2734,22 |

2807,03 |

2816,09 |

72,82 |

9,05 |

2,66 |

0,32 |

2,99 |

|

|

Среднегодовая стоимость основных средств, тыс. руб. |

7727 |

8011 |

8406 |

284,5 |

395 |

3,68 |

4,93 |

8,79 |

|

|

Фондоотдача |

202,77 |

203,23 |

197,99 |

0,46 |

-5,24 |

0,23 |

-2,58 |

-2,36 |

|

|

Фондоемкость |

0,005 |

0,005 |

0,005 |

-0,00001 |

0,00013 |

-0,23 |

2,65 |

2,41 |

|

Выявленное повышение объема выручки ООО «ЖСК №1 Выборгского района» c 1 566 706 тыс. руб. до 1 664 307 тыс. руб., то есть на 6,23%, свидетельствует о высоком уровне конкурентоспособности предприятия, использовании резервов усиления своего положения на конкурентном рынке. Такой процесс обеспечивает приток денежных средств, что положительно сказывается на конечных финансовых результатах. Если бизнес-модель предприятия является эффективной, то это создает возможности для обеспечения дальнейшего развития и обеспечения стабильности своего состояния. Качество управления расходами на предприятии растет, о чем свидетельствует рост себестоимости более медленными темпами (на 103,69% от 2017 г.), чем выручки (на 106,23% от 2017 г.). Это приводит к росту валовой прибыли в 2019 году в ООО «ЖСК №1 Выборгского района».

По результатам 2019 г. сумма валовой прибыли ООО «ЖСК №1 Выборгского района» составляла 154 825 тыс. руб. Положительное значение показателя говорит о том, что в целом бизнес-модель предприятия является эффективной, так как взаимодействие различных структурных элементов, специалистов, управленцев обеспечивало в конечном итоге генерирование достаточного объема прибыли для дальнейшего развития предприятия (рисунок 5).

Рисунок 5 – Динамика прибыли за 2017-2019 гг., тыс. руб.

Прибыль от продаж также растет в 2019 году в сравнении с 2018 годом на 13673 тыс. руб.

В 2019 г. ООО «ЖСК №1 Выборгского района» на каждый рубль продаж получило 0,0414 рублей прибыли от продаж. Рентабельность продаж ежегодно растет, что характеризуется положительно, поскольку свидетельствует, о том, что управленцы ищут и используют резервы повышения эффективности основных процессов ООО «ЖСК №1 Выборгского района». Это подтверждается ростом рентабельности продаж на 2,22% в 2017-2019 гг.

Предприятие менее бережно использует ограниченные материальные ресурсы, так как происходит рост материалоемкости в 2017-2019 гг., то есть стоимость потраченных ресурсов на каждую единицу выручки увеличивается.

Материальные затраты ежегодно растут. Так в 2017 году их величина составляла 401556 тыс. руб. В 2019 году наблюдается рост на 38,52% до 556222 тыс. руб. В связи с этим наблюдается снижение эффективности использования материалов, что проявляется в снижении материалоотдачи на 0,35 руб.

Персонал предприятия работает более продуктивно в 2019 г., о чем свидетельствует рост производительности труда в сравнении с 2018 годом на 90,05 тыс. руб на человека. В итоге производительность труда в 2019 году составила 2816,09 тыс. руб. на чел.

Управленцы не проводили исследование загруженности основных средств ООО «ЖСК №1 Выборгского района» и не предприняли меры по более активному и интенсивному их использованию. Об этом свидетельствует снижение фондоотдачи на -5,24. В 2019 г. каждый рубль, который направлен менеджерами на финансирование основных средств, позволил получить 197,99 рублей от продажи работ, товаров и услуг ООО «ЖСК №1 Выборгского района».

Далее проведем анализ доходов и расходов по видам деятельности (таблица 6).

Таблица 6 – Анализ доходов и расходов по видам деятельности

|

№ п/п |

Показатели |

2018 год |

Структура в % |

2019 год |

Структура в % |

Динамика, % |

|

тыс. руб. |

тыс. руб. |

(гр.7/гр.3 *100-100) |

||||

|

1 |

2 |

3 |

4 |

7 |

8 |

9 |

|

1 |

Выручка (без НДС), в т.ч.: |

1 628 079 |

100.0 |

1 664 307 |

100.0 |

2.2 |

|

|

-услуги по содержанию и ремонту жилищного фонда |

557 504 |

34.2 |

577 302 |

34.7 |

3.6 |

|

|

-коммунальные услуги |

937 764 |

57.6 |

940 731 |

56.5 |

0.3 |

|

|

-прочая коммерческая деятельность ( ТСЖ, ЖСК, плат.услуги, доп.услуги ПНП) |

132 811 |

8.2 |

146 274 |

8.8 |

10.1 |

|

2 |

Себестоимость |

1 572 911 |

100.0 |

1 595 466 |

100.0 |

1.4 |

|

|

- услуги по содержанию и ремонту жилищного фонда |

594 391 |

37.8 |

583 694 |

37.1 |

-1.8 |

|

|

-коммунальные услуги |

909 474 |

57.8 |

925 788 |

58.9 |

1.8 |

|

|

-прочая коммерческая деятельность (общехозяйственные расходы) |

69 046 |

4.4 |

85 984 |

5.5 |

24.5 |

|

3 |

Прибыль (убыток) от продаж (стр.1-стр.2) |

55 168 |

* |

68 841 |

* |

24.8 |

|

4 |

Прочие доходы (прочие внереализационные доходы) |

27 298 |

* |

34 870 |

* |

27.7 |

|

5 |

Прочие расходы (прочие внереализационные расходы) |

77 344 |

* |

96 194 |

* |

24.4 |

|

6 |

Прибыль (убыток) до налогообложения (стр. 3 + стр. 4 - стр. 5) |

5 122 |

* |

7 071 |

* |

38.1 |

|

7 |

Текущий налог на прибыль |

2 716 |

* |

4 440 |

* |

63.5 |

|

8 |

Чистая прибыль (убыток) |

2 406 |

* |

2 631 |

* |

9.4 |

|

(стр. 6- стр.7) |

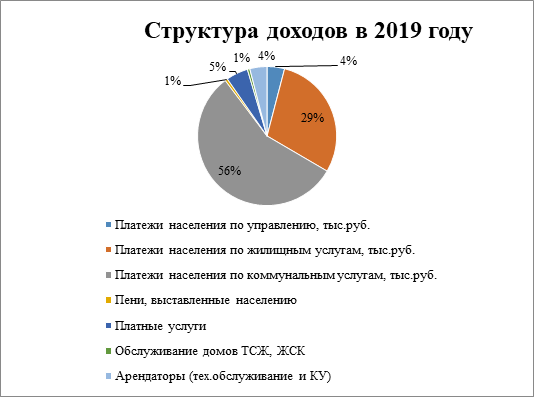

Как видно из представленной таблицы, доходы компании состоят из большого количества статей. Анализ структуры выручки позволяет сделать следующие выводы:

- Основную долю в выручке (рисунок 6) составляют коммунальные услуги – за 2019 год – 56,5% (за 2018 год – 57,6%).

- Доля жилищных услуг в структуре выручки составляет за 2019 год – 34,7% (2018 год – 34,2%).

Анализ динамики выручки за 2019 год по сравнению с 2018 годом показал следующее:

- Увеличение выручки за отчетный период по сравнению с 2018 годом составило на 2,2%

Рисунок 6 – Структура доходов ООО «ЖСК № 1 Выборгского района» в 2019 году, %.

На рисунке 6 представлена структура доходов организации. Как видно из рисунка наибольший удельный вес приходится на доходы от оказанных коммунальных услуг (56 % в 2019 году).

Коммунальные услуги состоят из (рисунок 7):

- холодное водоснабжение

- горячее водоснабжение

- водоотведение

- отопление

- электроснабжение.

Рисунок 7 – Структура коммунальных услуг в 2019 году, %

Жилищные услуги составляют в 2019 году 29% общей суммы доходов ООО «ЖСК № 1 Выборгского района». На рисунке 8 представлена структура доходов по жилищным услугам за 2019 год.

Рисунок 8 – Структура жилищных услуг в 2019 году, %

Анализ структуры себестоимости позволяет сделать следующие выводы:

- Основную долю в себестоимости за 2019 год составляют услуги РСО – 56% (в 2018 году – 59.9%).

- Услуги на содержание и ремонт жилищного фонда в общей структуре себестоимости за 2019 год составляют 35% (в 2018 году – 39,2%).

- Прочая коммерческая деятельность в объеме себестоимости за 2019 год составляет 9% (в 2018 году – 4,5%).

Анализ динамики себестоимости за 2019 год по сравнению с 2018 годом:

- Общая сумма себестоимости в отчетном году увеличилась относительно прошлого года на 1,4% за счет прочей коммерческой деятельности и коммунальных услуг.

В данном параграфе была рассмотрена организационно-экономическая характеристика ООО «ЖСК № 1 Выборгского района». Основной вид деятельности – оказание услуг в сфере ЖКХ. Анализ показателей деятельности выявил, что сумма выручки ООО «ЖСК № 1 Выборгского района» равна 1628079 тыс. руб. в 2018 г. В целом в течение периода исследования значение показателя увеличилось и достигло 1664307 тыс. руб. в 2019 г. (прирост +36228 тыс. руб.). Себестоимость также растет на 5617 тыс. руб.

В связи с этим возникает необходимость детального анализа финансово-хозяйственной деятельности ООО «ЖСК № 1 Выборгского района».

2.2 Оценка финансово-хозяйственной деятельности ООО «Жилкомсервис №1 Выборгского района»

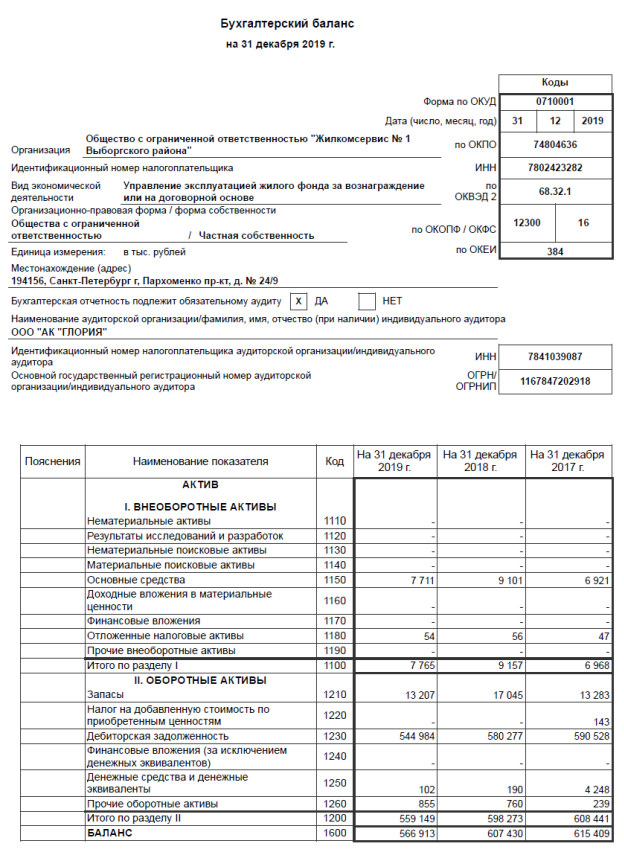

В соответствии с методикой, представленной в пункте 1.3 выпускной квалификационной работы, анализ финансового хозяйственной деятельности начинается с горизонтального и вертикального анализа бухгалтерского баланса.

Размещение средств организации имеет большое значение в финансовой деятельности. В ходе анализа активов и пассивов компании, прежде всего, необходимо изучить изменения в их структуре и составе, а также дать им оценку. Для этого составим таблицы 7,8.

Таблица 7 – Горизонтальный анализ активов ООО «ЖСК №1 Выборгского района», тыс. руб.

|

Элемент активов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Основные средства |

6921 |

9101 |

7711 |

2180 |

-1390 |

31,5 |

-15,27 |

11,41 |

|

Отложенные налоговые активы |

47 |

56 |

54 |

9 |

-2 |

19,15 |

-3,57 |

14,89 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

6968 |

9157 |

7765 |

2189 |

-1392 |

31,42 |

-15,2 |

11,44 |

|

Запасы |

13283 |

17045 |

13207 |

3762 |

-3838 |

28,32 |

-22,52 |

-0,57 |

|

Налог на добавленную стоимость по приобретенным ценностям |

143 |

0 |

0 |

-143 |

0 |

-100 |

0 |

-100 |

|

Дебиторская задолженность |

590528 |

580277 |

544984 |

-10251 |

-35293 |

-1,74 |

-6,08 |

-7,71 |

|

Денежные средства и денежные эквиваленты |

4248 |

190 |

102 |

-4058 |

-88 |

-95,53 |

-46,32 |

-97,6 |

|

Прочие оборотные активы |

239 |

760 |

855 |

521 |

95 |

217,99 |

12,5 |

257,74 |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

608441 |

598273 |

559149 |

-10168 |

-39124 |

-1,67 |

-6,54 |

-8,1 |

|

Баланс |

615409 |

607430 |

566913 |

-7979 |

-40517 |

-1,3 |

-6,67 |

-7,88 |

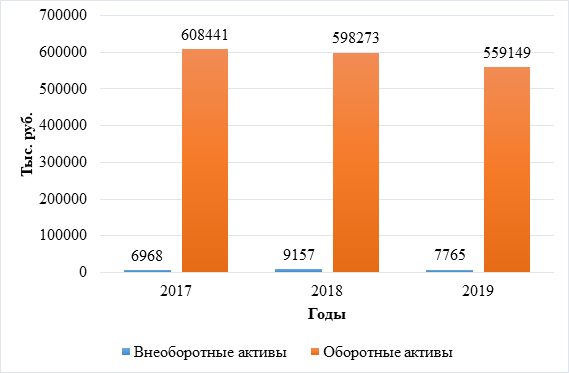

Хозяйственный потенциал ООО «ЖСК №1 Выборгского района» снижается, так как сумма используемых активов сократилась в 2019 г. до 566 913 тыс. руб. против 615 409 тыс. руб. в 2017 г. Наибольшее влияние на данную тенденцию оказало снижение оборотных активов в 2019 году на 39124 тыс. руб. Внеоборотные активы также снизились в 2019 году на 1392 тыс. руб (рисунок 9).

Рисунок 9 – Динамика оборотных и внеоборотных активов за 2017-2019 гг., тыс. руб.

К снижению внеоборотных активов в 2019 году в ООО «ЖСК №1 Выборгского района» привели такие элементы:

- Основные средства (1390 тыс. руб.)

- Отложенные налоговые активы (- 2тыс. руб.)

В части внеоборотных активов снижение произошло за счет снижения:

- Запасов (-3838 тыс. руб.);

- Дебиторской задолженности (-35293 тыс. руб.)

- Денежные средства и денежные эквиваленты (-88 тыс. руб.)

Рассмотрим подробнее каждый элемент:

1. Основные средства в 2017 году составляли 6921 тыс. руб. В 2018 году наблюдался их рост до 9101 тыс. руб. в сравнении с 2017 годом. В 2019 году происходит снижение основных средств на 1390 тыс. руб., и их итоговая величина составила 7711 тыс. руб. Снижение основных средств в 2019 году произошло в следствии выбытия изношенного оборудования.

2. Качество политики управления запасами товаров, материальных ресурсов, сырья, прочих элементов этой статьи активов ООО «ЖСК №1 Выборгского района» в 2017-2019 гг. улучшается, так как в условиях роста выручки происходит сокращение запасов на 3838 тыс. руб. в 2019 году в сравнении с 2018 годом.

Это говорит об оптимизации структуры запасов, то есть высвобождении части капитала предприятия, который увяз в непродуктивных активах. Более эффективное управление запасами позволяет снизить расходы, связанные с обслуживанием складских помещений, оплатой услуг хранения материальных ресурсов, на каждый рубль продаж.

3. Согласно данным таблицы, наблюдается сокращение дебиторской задолженности на 35293 тыс. руб. в 2019 году в сравнении с 2018 годом в условиях увеличения выручки. Основная сумма дебиторской задолженности, это суммы начисленной задолженности населения за коммунальные услуги.

Управляющей организацией ООО «ЖКС № 1 Выборгского района» регулярно проводятся досудебные и судебные мероприятия по взысканию задолженности с собственников жилых и нежилых помещений.

С собственниками проводится разъяснительная работа о необходимости внесения платы за жилищно-коммунальные услуги своевременно и в полном объеме, им вручаются уведомления о необходимости погашения задолженности (в том числе новая форма уведомлений в виде Исковых заявлений), предлагается заключение соглашений о поэтапном погашении образовавшейся задолженности, подаются исковые заявления и заявления о вынесении судебных приказов в судебные органы.

Проводится совместная работа с ресурсоснабжающей организацией Петроэлектросбыт (рассылаются уведомления о задолженности, производится отключение э/э у должников).

Таблица 8 – Горизонтальный анализ источников финансирования активов ООО «ЖСК №1 Выборгского района» за 2017-2019 гг., тыс. руб.

|

Источники финансирования |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Уставной капитал |

100 |

100 |

100 |

0 |

0 |

0 |

0 |

0 |

|

Добавочный капитал |

7685 |

7685 |

7685 |

0 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

5 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

21928 |

23284 |

22595 |

1356 |

-689 |

6,18 |

-2,96 |

3,04 |

|

Собственный капитал и резервы |

29718 |

31074 |

30385 |

1356 |

-689 |

4,56 |

-2,22 |

2,24 |

|

Отложенные налоговые обязательства |

401 |

1567 |

1405 |

1166 |

-162 |

290,77 |

-10,34 |

250,37 |

|

Резервы под условные обязательства |

0 |

4052 |

4772 |

4052 |

720 |

0 |

17,77 |

0 |

|

Долгосрочные обязательства всего |

401 |

5619 |

6177 |

5218 |

558 |

1301,25 |

9,93 |

1440,4 |

|

Краткосрочные заемные средства |

7805 |

9908 |

0 |

2103 |

-9908 |

26,94 |

-100 |

-100 |

|

Кредиторская задолженность |

570950 |

550551 |

518774 |

-20399 |

-31777 |

-3,57 |

-5,77 |

-9,14 |

|

Резервы предстоящих расходов и платежей |

6535 |

10278 |

11576 |

3743 |

1298 |

57,28 |

12,63 |

77,14 |

|

Краткосрочные обязательства всего |

585290 |

570737 |

530351 |

-14553 |

-40386 |

-2,49 |

-7,08 |

-9,39 |

|

Баланс |

615409 |

607430 |

566913 |

-7979 |

-40517 |

-1,3 |

-6,67 |

-7,88 |

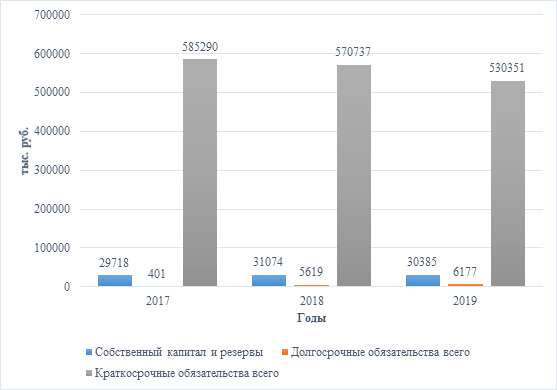

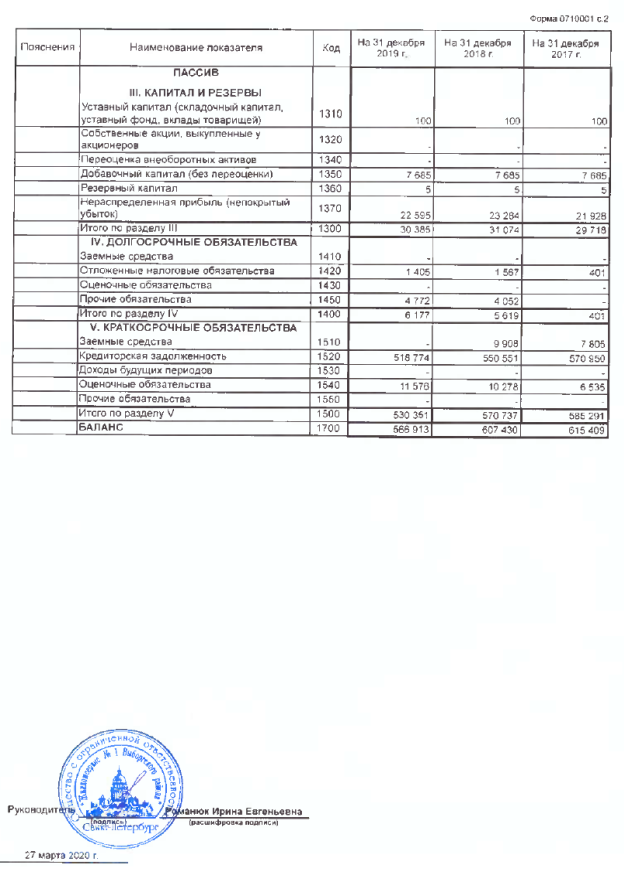

Горизонтальный анализ источников финансирования показал следующее.

Снижение источников финансирования в 2019 году в сравнении с 2018 годом на 40517 тыс. руб. связано со снижением краткосрочных обязательств на 40386 тыс. руб. и снижением собственного капитала нам 689 тыс. руб. (рисунок 10).

Рисунок 10 – Динамика источников финансирования имущества за 2017-2019 гг., тыс. руб.

Уставный, добавочный и резервный капиталы в 2019 году остались неизменными на уровне значений 2017 года.

Нераспределенная прибыль в 2017 году составляла 21928 тыс. руб. В 2018 году величина данной статьи источников финансирования растет на 1356 тыс. руб. и составляет 23284 тыс. руб. В 2019 году нераспределенная прибыль снижается на 689 тыс. руб. и составляет 22595 тыс. руб. в сравнении с 2018 годом. Снижение показателя характеризуется негативно поскольку свидетельствует о росте зависимости от внешних источников финансирования и снижении прибыли, направляемой собственниками на финансирование деятельности организации.

Долгосрочные обязательства в отличие от всех источников 2019 году растут на 558 тыс. руб. в сравнении с 2018 годом. Связано это с ростом долгосрочных оценочных обязательств на 720 тыс. руб. в 2019 году в сравнении с 2018 годом. В 2018 году долгосрочные обязательства также росли в сравнении с 2017 годом на 4052 тыс. руб.

Наблюдается снижение кредиторской задолженности ООО «ЖСК №1 Выборгского района» в 2019 году в сравнении с 2018 годом на 31777 тыс. руб.

Принятые меры по снижению кредиторской задолженности в ООО «ЖСК №1 Выборгского района»:

1.Сведения о снижении задолженности перед РСО в порядке судебного производства на сумму разногласий (задолженность, не признаваемая Обществом). В порядке судебного производства снижена сумма исковых требований (задолженности) в размере 37 426 тыс. руб.

На следующем этапе проводится вертикальный анализ бухгалтерского баланса (таблица 9,10).

Таблица 9 – Вертикальный анализ активов ООО «ЖСК №1 Выборгского района», %

|

Элемент активов |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Основные средства |

1,12 |

1,5 |

1,36 |

0,37 |

-0,14 |

0,24 |

|

Отложенные налоговые активы |

0,01 |

0,01 |

0,01 |

0 |

0 |

0 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

1,13 |

1,51 |

1,37 |

0,38 |

-0,14 |

0,24 |

|

Запасы |

2,16 |

2,81 |

2,33 |

0,65 |

-0,48 |

0,17 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,02 |

0 |

0 |

-0,02 |

0 |

-0,02 |

|

Дебиторская задолженность |

95,96 |

95,53 |

96,13 |

-0,43 |

0,6 |

0,17 |

|

Денежные средства и денежные эквиваленты |

0,69 |

0,03 |

0,02 |

-0,66 |

-0,01 |

-0,67 |

|

Прочие оборотные активы |

0,04 |

0,13 |

0,15 |

0,09 |

0,03 |

0,11 |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

98,87 |

98,49 |

98,63 |

-0,38 |

0,14 |

-0,24 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

0 |

В конце 2017 г. активы ООО «ЖСК №1 Выборгского района» состоят на 1,13% из внеоборотных и 98,87% из оборотных. Заметную роль среди оборотных активов ООО «ЖСК №1 Выборгского района» играли:

- дебиторская задолженность (доля равна 95,96%)

В конце 2019 г. активы состоят на 1,37% из внеоборотных и 98,63% оборотных. Такие активы, относящиеся к категории оборотных, занимали заметную часть в балансе в 2019 г.:

- дебиторская задолженность (доля равна 96,13%)

Так как значительную часть активов составляет дебиторская задолженность (96,13%), важно внедрить комплексную и продуманную политику управления отношениями с клиентами.

Наблюдается высокая финансовая гибкость ООО «ЖСК №1 Выборгского района», ведь роль оборотных активов остается высокой. Это означает, что у предприятия есть больше возможностей для того, чтобы реализовать на рынке менее продуктивные с точки зрения текущей рыночной ситуации активы и вложить высвобожденные финансовые ресурсы в более продуктивные.

Таблица 10 – Вертикальный анализ источников финансирования ООО «ЖСК №1 Выборгского района», %

|

Источник финансирования |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) |

0,02 |

0,02 |

0,02 |

0 |

0 |

0 |

|

Добавочный капитал (без переоценки) |

1,25 |

1,27 |

1,36 |

0,02 |

0,09 |

0,11 |

|

Резервный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

3,56 |

3,83 |

3,99 |

0,27 |

0,15 |

0,42 |

|

СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ |

4,83 |

5,12 |

5,36 |

0,29 |

0,24 |

0,53 |

|

Отложенные налоговые обязательства |

0,07 |

0,26 |

0,25 |

0,19 |

-0,01 |

0,18 |

|

Резервы под условные обязательства |

0 |

0,67 |

0,84 |

0,67 |

0,17 |

0,84 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

0,07 |

0,93 |

1,09 |

0,86 |

0,16 |

1,02 |

|

Краткосрочные заемные средства |

1,27 |

1,63 |

0 |

0,36 |

-1,63 |

-1,27 |

|

Кредиторская задолженность |

92,78 |

90,64 |

91,51 |

-2,14 |

0,87 |

-1,27 |

|

Резервы предстоящих расходов и платежей |

1,06 |

1,69 |

2,04 |

0,63 |

0,35 |

0,98 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

95,11 |

93,96 |

93,55 |

-1,15 |

-0,41 |

-1,56 |

Структуру источников финансирования ООО «ЖСК №1 Выборгского района» определяли такие параметры и факторы финансовой политики как виденьем собственников, средневзвешенная стоимость финансовых ресурсов и цена их привлечения предприятием, предложение поставщиков в части, которая относится к товарным кредитам, решения управленцев и другие. Как можно судить, в 2017 г. финансируемые активы источники состояли из средств собственников (4,83%), обязательств, привлеченных на краткосрочной основе (95,11%), и обязательств, привлеченных на долгосрочной основе (0,07%). Низкая доля капитала собственников ООО «ЖСК №1 Выборгского района» не обеспечивала защищенность прочих поставщиков финансовых ресурсов. Важными элементами капитала собственников ООО «ЖСК №1 Выборгского района» были:

- нераспределенная прибыль (3,56% от всех источников финансирования)

Что же касается обязательств ООО «ЖСК №1 Выборгского района», то сюда относятся:

- кредиторская задолженность (92,78% от всех источников финансирования)

В 2019 г. доля привлеченных у собственников ООО «ЖСК №1 Выборгского района» средств составляла 5,36%, в то время как обязательств, привлеченных на краткосрочной основе - 5,36%, а обязательств, привлеченных на долгосрочной основе - 1,09%. Доля вложенного собственниками и накопленного за счет эффективной деятельности капитала была низкой, что свидетельствует о недостаточной защищенности интересов внешних поставщиков финансовых ресурсов. Важными составными элементами капитала, который принадлежит собственникам ООО «ЖСК №1 Выборгского района», были:

- нераспределенная прибыль (3,99% от всех источников финансирования)

Среди обязательств ООО «ЖСК №1 Выборгского района» заметную роль играли:

- кредиторская задолженность (91,51% от всех источников финансирования)

Учитывая, что доля кредиторской задолженности является существенной, то важно выстраивать доверительные отношения с поставщиками. Чрезмерное накопление кредиторской задолженности может привести к повышению себестоимости и перебоям в поставках.

Осуществим анализ ликвидности предприятия по годам в соответствии с методикой, предложенной в первой главе выпускной квалификационной работы (таблица 11).

Баланс будет являться абсолютно ликвидным в том случае, если выполняются следующие условия:

А1 ≥ П1, А2 ≥ П2, А3 ≥П3, А4 ≤ П4.

Таблица 11 – Оценка ликвидности баланса ООО «ЖСК №1 Выборгского района»

|

Раздел баланса |

Тип |

2017 |

2018 |

2019 |

|

Активы |

А1 (денежные средства, эквиваленты и краткосрочные финансовые инвестиции) |

4248 |

190 |

102 |

|

А2 (дебиторская задолженность и прочие оборотные активы) |

590767 |

581037 |

545839 |

|

|

А3 (запасы и НДС по приобретенным ценностям) |

13426 |

17045 |

13207 |

|

|

А4 (внеоборотные активы) |

6968 |

9157 |

7765 |

|

|

Пассивы |

П1 (кредиторская задолженность и прочая краткосрочная задолженность) |

577485 |

560829 |

530350 |

|

П2 (краткосрочные кредиты и займы) |

7805 |

9908 |

0 |

|

|

П3 (долгосрочные обязательства) |

401 |

5619 |

6177 |

|

|

П4 (собственный капитал и резервы) |

29718 |

31074 |

30385 |

|

|

Излишек/ дефицит |

А1-П1 |

-573237 |

-560639 |

-530248 |

|

А2-П2 |

582962 |

571129 |

545839 |

|

|

А3-П3 |

13025 |

11426 |

7030 |

|

|

А4-П4 |

22750 |

21917 |

22620 |

На текущий момент структура активов и пассивов ООО «ЖСК №1 Выборгского района» не является сбалансированной, ведь для обеспечения своевременного погашения обязательств в течение ближайшего месяца необходимо привлечь дополнительные 530 248 тыс. руб. наиболее ликвидных активов. Для этого можно воспользоваться такими инструментами как кредит для пополнения оборотного капитала, ускорение оборачиваемости дебиторской задолженности. В более длительной перспективе ситуация является приемлемой.

Относительные индикаторы ликвидности позволят лучше понять качество политики управления обязательствами и оборотными активами предприятия (таблица 12).

Таблица 12 – Динамика показателей ликвидности ООО «ЖСК №1 Выборгского района»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Коэффициент текущей ликвидности |

1,04 |

1,05 |

1,05 |

0,01 |

0,01 |

0,01 |

|

Коэффициент быстрой ликвидности |

1,02 |

1,02 |

1,03 |

0 |

0,01 |

0,01 |

|

Коэффициент абсолютной ликвидности |

0,01 |

0 |

0 |

-0,01 |

-0 |

-0,01 |

|

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности |

1,03 |

1,05 |

1,05 |

0,02 |

-0 |

0,02 |

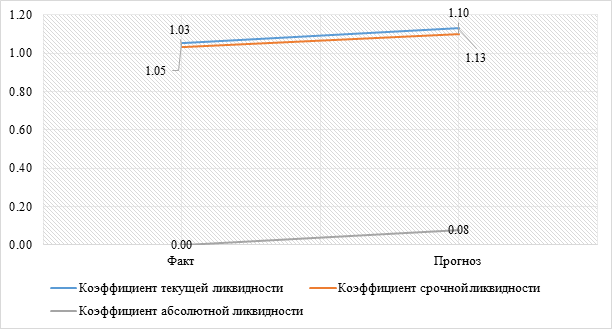

На конец 2019 г. менеджмент не был способен обеспечить устойчивость и ритмичность погашения сформированных краткосрочных обязательств компании, о чем свидетельствует текущее значение коэффициента текущей ликвидности ниже нормативного предела (≥2). В течение 2017-2019 гг. наблюдается повышение такого показателя ООО «ЖСК №1 Выборгского района» с 1,04 рублей до 1,05, что указывает на снижение риска неспособности своевременно ответить перед кредиторами, сотрудниками, другими партнерами в рамках финансово-хозяйственной деятельности.

Из всей суммы своих краткосрочных обязательств в течение относительно короткого периода времени, то есть трех-шести месяцев, ООО «ЖСК №1 Выборгского района» могло погасить 101,69% в 2017 г. Для 2019 г. характерно значение показателя 1,03. Это выше, чем нормативная граница, что говорит в пользу способности управленцев обеспечить достаточную сбалансированность между более оборотными активами и текущими долгами предприятия. Как результат, репутация предприятия как делового партнера, поставщика, клиента, работодателя, заемщика повышается.

Вне нормативного предела находится индикатор абсолютной ликвидности ООО «ЖСК №1 Выборгского района», так как в 2019 г. предприятие могло немедленно погасить лишь 0% краткосрочных обязательств. Желательно несколько увеличить объем остатка на текущем счете для обеспечения своевременности и бесперебойности движения денежных средств.

Сопоставляя значение текущей дебиторской и кредиторской задолженностью, можно отметить, что ООО «ЖСК №1 Выборгского района» финансирует своих дебиторов за счет поставщиков в 2019 г., кроме этого, отвлекается часть оборотного капитала предприятия. На каждую единицу кредиторской задолженности приходится 1,05 рублей дебиторской.

На следующем этапе проводится анализ финансовой устойчивости (таблицы 13,14).

Таблица 13 – Динамика показателей финансовой устойчивости ООО «ЖСК №1 Выборгского района»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Собственные оборотные средства , тыс. руб. |

22 750 |

21 917 |

22 620 |

-833 |

703 |

-130 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0,04 |

0,04 |

0,04 |

-0 |

0 |

0 |

|

Маневренность собственных оборотных средств |

0,19 |

0,01 |

0 |

-0,18 |

-0 |

-0,18 |

|

Коэффициент обеспечения собственными оборотными средствами запасов |

1,71 |

1,29 |

1,71 |

-0,43 |

0,43 |

0 |

|

Коэффициент финансовой автономии |

0,05 |

0,05 |

0,05 |

0 |

0 |

0,01 |

|

Коэффициент финансовой зависимости |

20,71 |

19,55 |

18,66 |

-1,16 |

-0,89 |

-2,05 |

|

Коэффициент финансового левериджа |

19,71 |

18,55 |

17,66 |

-1,16 |

-0,89 |

-2,05 |

|

Коэффициент маневренности собственного капитала |

0,77 |

0,71 |

0,74 |

-0,06 |

0,04 |

-0,02 |

|

Коэффициент краткосрочной задолженности |

1 |

0,99 |

0,99 |

-0,01 |

-0 |

-0,01 |

|

Коэффициент финансовой устойчивости (покрытия инвестиций) |

0,05 |

0,06 |

0,06 |

0,01 |

0 |

0,02 |

|

Коэффициент мобильности активов |

87,32 |

65,34 |

72,01 |

-21,98 |

6,67 |

-15,31 |