Курсовая "проведение расчета экономической эффективности информационной системы предприятия"

Содержание

1. Теоретические основы проектирования и разработки информационных систем

1.1.Основные понятия и определения ИС

1.2Обзор (анализ) существующих ИС в транспортной компании

1.3 Обзор (анализ) существующих ИС в транспортной компании

2. Основные методы и модели оценки экономической эффективности ИС

2.1 Задача оценки экономической эффективности инвестиций в ИТ

2.2 Методы на основе финансовых показателей

3. Расчет экономической эффективности внедрения ИС в транспортной компании

3.1.Описание CRM – системы для транспортно-экспедиционных компаний

3.2 Расчет затрат на создание АИС

Список использованной литературы

ВВЕДЕНИЕ

Современная экономическая ситуация характеризуется возрастающим уровнем конкуренции среди российских компаний. В этих условиях компании вынуждены искать новые способы эффективного управления.

На текущий момент возникает необходимость разработки комплексной модели управления, позволяющей не только прогнозировать доходность групп клиентов в будущем, но также оценивать эффективность мероприятий, связанных с управлением клиентской базой, и гибко настраивать инструменты управления клиентами.

Учитывая тот факт, что привлечение нового клиента обходится на порядок дороже, чем удержание существующего, умение удержать клиента становится одним из важных факторов выживания и успешной деятельности. Развитие на рынке в настоящее время невозможно без организации процесса управления связями с клиентами.

Актуальность темы. Стремительное развитие технологий и распространение информации становится одной из самых актуальных тем, затрагивающих успешность каждой компании, которая хочет как можно дольше удержаться на высокой платформе конкурентного рынка. Для упорядочивания и автоматизации различных процессов разрабатываются и применяются специализированные программные обеспечения, приложения. Однако при этом не учитывается этап взаимоотношений с конечным потребителем, остановившем свой выбор именно на вашем продукте. Разработка, внедрение, апробация написанного решения по управлению взаимоотношениями с клиентами позволит упростить работу транспортно-экспедиционных компаний, повысит степень прозрачности выполнения заказов клиентов и отслеживание их статуса, расширит клиентскую базу и повысит эффективность деятельности за счет автоматизации основных операций при работе с клиентами.

Степень научной разработанности проблемы. Многие отечественные и зарубежные ученые посвятили свои работы проблемам процессного подхода к управлению организацией, структурного системного анализа, CASE-технологиям, проектированию информационных систем в экономике. Среди них труды Ковалева В.Н., Когаловского М.Р., Маклакова С.В., Вендрова А.М., Проскуряковой Л.Г., Коробовского С.П.,. Богданова А.А., Спиридонова М.А., Репина В.В., Черемных С. В., Лапидуса Б.М., Плужникова К.И., Холопова К.В., Сергеева В.И., Калянова Г.Н., Тельнова Ю.Ф., Буч Г., Д. Мартина.

Но, несмотря на значительное число работ, посвященных использованию информационных технологий и CRM-систем в частности, ни в одном из изученных материалов не была представлена целостная методика по построению эффективной системы по управлению взаимоотношениями с клиентами на базе CRM-систем для сферы грузоперевозок.

Целью данной работы является проведение расчета экономической эффективности информационной системы предприятия.

Задачи работы:

1. Рассмотреть и проанализировать теоретическую базу оценки экономической эффективности информационной системы предприятия

2. Проанализировать предметную область.

3. Проведение сравнительного анализа существующих ИС .

4. Рассчитать экономию в процессе внедрения автоматизированной информационной системы .

5. Определить направления совершенствования.

Объект исследования – информационная система транспортно-экспедиционных компаний, работающих в сфере автомобильных грузоперевозок. компаниях.

Методологическая и теоретическая база исследования. Методологической основой исследования в работе послужил диалектический метод научного познания, системный подход, анализ литературных источников, метод обобщения и описания, количественный и качественный анализ, методы графического, формульного и табличного представления данных, функциональный анализ, метод научной абстракции и др.

Практическая значимость. Данная работа обладает высокой практической значимостью для транспортно-экспедиционных компаний, так как позволяет автоматизировать процессы работы с клиентами и снизить затраты времени персонала на операции по обработке заявки от грузоотправителя, формирования договора, подбора транспортного средства и оформления сопроводительных документов.

Результаты работы. В процессе выполнения курсовой работы разработана автоматизированная информационная система управления взаимоотношениями с клиентами, позволяющая автоматизировать процесс принятия и обработки обращений клиентов.

В первом разделе рассмотрены основные понятия и определения оценки экономической эффективности информационных систем систем, проведена оценка экономической эффективности разрабатываемой ИС.

1. Теоретические основы проектирования и разработки информационных систем

1.1.Основные понятия и определения ИС

Информационные системы представляют собой совокупность аппаратных и программных средств, методов и персонала, которые позволяют автоматизировать процедуры и процессы в ежедневной деятельности предприятия.

Более широким определением служит трактование М.Р. Когаловского, по мнению которого информационная система помимо программного и аппаратного обеспечения и персонала включает в себя коммуникационное оборудование, лингвистические средства и информационные ресурсы, которые обеспечивают «поддержку динамической информационной модели некоторой части реального мира для удовлетворения информационных потребностей пользователей».

Моделирование предметной области - основа проектирования информационной системы.

Средства проектирования информационных систем - комплекс инструментальных средств, обеспечивающих в рамках выбранной методологии проектирования поддержку полного жизненного цикла информационной системы, который включает в себя, как правило, стратегическое планирование, анализ, проектирование, реализацию, внедрение и эксплуатацию[10,с.35].

Понятие CASE (Computer Aided Software Engineering) используется в настоящее время в весьма широком смысле. CASE — набор инструментов и методов программной инженерии для проектирования программного обеспечения, который помогает обеспечить высокое качество программ, отсутствие ошибок и простоту в обслуживании программных продуктов.

В общем случае стратегия выбора средств проектирования для конкретного применения зависит от следующих факторов:

- характеристик моделируемой предметной области;

- целей, потребностей и ограничений будущего проекта ИС, включая квалификацию участвующих в процессе проектирования специалистов;

- используемой методологии проектирования.

В настоящее время существует целый ряд подобных инструментальных систем, которые отличаются как методологией, так и своими функциональными возможностями. [9,с.31].

Исходя из этого, выбор инструментальной среды предусматривает следующие задачи:

1) учет состава и особенностей системообразующих элементов бизнес-процессов и последующее обоснование состава методов моделирования;

2) определение общих требований к средствам разработки информационной системы;

3) рассмотрение и анализ современного рынка инструментальных средств моделирования и выбор оптимального варианта

Перечисленные выше методологии структурного анализа могут применяться с использованием любых подручных графических средств, однако по-настоящему значимый эффект от их применения может быть достигнут лишь с использованием специализированных средств моделирования и анализа бизнеса.

Одним из основных этапов в жизненном цикле проектирования информационной системы является формирование требований к системе, поскольку именно этот этап предопределяет успех всего проекта. Основным этапом стадии формирования требований к системе является этап моделирования бизнес-процессов компании.

1.2 Анализ инструментария проектирования и разработки ИС

Под средствами проектирования информационных систем будем понимать комплекс инструментальных средств, обеспечивающих в рамках выбранной методологии проектирования поддержку полного жизненного цикла информационной системы, который включает в себя, как правило, стратегическое планирование, анализ, проектирование, реализацию, внедрение и эксплуатацию. Каждый этап характеризуется определенными задачами и методами их решения, исходными данными, полученными на предыдущем этапе, и результатами[10,с.35]. При анализе средств проектирования их следует рассматривать не локально, а в комплексе, что позволяет реально охарактеризовать их достоинства, недостатки и место в общем технологическом цикле создания информационной системы.

В общем случае стратегия выбора средств проектирования для конкретного применения зависит от следующих факторов:

- характеристик моделируемой предметной области;

- целей, потребностей и ограничений будущего проекта ИС, включая квалификацию участвующих в процессе проектирования специалистов;

- используемой методологии проектирования.

Понятие CASE (Computer Aided Software Engineering) используется в настоящее время в весьма широком смысле. CASE — набор инструментов и методов программной инженерии для проектирования программного обеспечения, который помогает обеспечить высокое качество программ, отсутствие ошибок и простоту в обслуживании программных продуктов[20, с.105].

Первоначальное значение этого понятия, ограниченное только задачами автоматизации разработки программного обеспечения, в настоящее время приобрело новый смысл, охватывающий большинство процессов жизненного цикла программного обеспечения. Технология представляет собой совокупность методов проектирования ПО, а также набор инструментальных средств, позволяющих в наглядной форме моделировать предметную область, анализировать эту модель на всех стадиях разработки и сопровождения программного обеспечения и разрабатывать приложения в соответствии с информационными потребностями пользователей. Большинство существующих CASE-средств основано на методах структурного или объектно-ориентированного анализа и проектирования, использующих спецификации в виде диаграмм или текстов для описания внешних требований, связей между моделями системы, динамики поведения системы и архитектуры программных средств.

1.3 Обзор (анализ) существующих ИС в транспортной компании

Под CRM-системой транспортно-логистических компаний подразумевается программный продукт для управления и взаимодействия с заказчиками, перевозчиками и партнерами. CRM-система применяется для планирования маршрутов грузоперевозок, отслеживания груза, создания сопроводительной документации и контроля рабочих процессов[39].

На данный момент на российский рынке специализированного программного обеспечения управления взаимоотношениями с клиентами для логистической отрасли существует небольшое количество программных продуктов. К ним относятся:

1. 1С:Предприятие 8. Транспортная логистика, экспедирование и управление автотранспортом КОРП

Продукт "1С:Предприятие 8.Транспортная логистика, экспедирование и управление автотранспортом КОРП" – отраслевое решение, предназначенное для управления транспортными перевозками и экспедиторскими услугами. Функционал конфигурации позволяет осуществлять управление заказами на перевозки как собственным, так и привлеченным транспортом, учитывать мультимодальные перевозки, управлять собственным автопарком. В основу данной системы положена конфигурация Управление торговлей компании 1С, а CRM-составляющая была доработана “Рарусом”. Программный код 1С частично открытый, частично закрытый. Следовательно, отсутствует возможность внесения изменений в тот или иной функционал.

2.MICROSOFT DYNAMICS CRM

Microsoft Dynamics CRM - это пакет программного обеспечения для управления взаимоотношениями с клиентами, разработанный компанией Microsoft и ориентированный на организацию продаж, маркетинга и предоставления услуг (службы поддержки). Привычный и естественный ролевой пользовательский интерфейс снижает затраты на обучение сотрудников. Для оптимизации затрат на внедрение и пользование программным продуктом можно подключить ограниченный набор функций, соответствующий уровню развития вашего бизнеса.

Позволяет управлять всеми процессами – от первого обращения клиента до заключения договора, обслуживания и поддержки. Можно фиксировать историю и результаты общения с клиентами, сегментировать заказчиков и анализировать сделки. Кроме того, доступна мобильная версия.

3. ASOFT CRM LOGISTIC

Система ASoft CRM Logistic - отраслевое решение стандартной CRM cистемы компании ASoft, предназначенное для логистических и транспортных компаний.

Основными функциями системы являются планирование, отслеживание отгрузок и доставок груза; создание сопутствующих документов по шаблонам, таких как доверенность на водителя и заявки на перевозку; учёт транспортных средств и их характеристик, расходов по своему транспорту; ведение календаря технического обслуживания; учет водителей и организаций перевозчиков, а также формирование отчетности в различных разрезах. При использовании стороннего перевозчика система ASoft CRM Logistic позволяет логисту искать наиболее оптимальные варианты перевозчика, планировать и отслеживать доставки грузов по схемам. Предусмотрены справочники организаций перевозчиков, транспортных средств, водителей.

4.WIRECRM

Данная система предназначена для малых организаций. Она включает постановку задач для сотрудников и руководства, а также создание документации и договоров из карточки заказчика, выставление счетов, e-mail рассылки клиентам. Нововведением системы является отображение на карте Googl Maps контрагентов, возможность анализа конкурентов и поставщиков. Основным отличием системы является магазин приложений, находящийся на сайте разработчика. Система карточек позволяет выгрузить всю связанную информацию по контрагенту (сделки, контакты, переписки). Основным преимуществом системы является возможность расширения функционала в зависимости от типа компании, сферы деятельности и поставленных задач. Платформа полностью охватывает работу с клиентом, позволяя наладить упорядоченную бизнес-модель, независимо от направления деятельности.

2. Основные методы и модели оценки экономической эффективности ИС

2.1 Задача оценки экономической эффективности инвестиций в ИТ

Существует множество различных классификаций выгод от ИТ.

Принято рассматривать 3 подхода к управлению и оценке ИТ на предприятиях: портфельный, бюджетный и проектный подход.

Портфельный подход предполагает управление затратами и выгодами на уровне портфеля ИТ-приложений и ИТ-проектов. Т.е. инвестиции и их результаты оцениваются на уровне предприятия в целом или отдельных бизнес-направлений. Такой подход позволяет менеджменту предприятия определять стратегию развития ИТ и формировать критерии оценки работы ИТ на уровне базовых характеристик деятельности компании, таких как уровень производительности труда или уровень операционных издержек.

Бюджетный подход предполагает управление и контроль ИТ бюджетными средствами. В этом случае предполагается строгое определение бюджета ИТ (например, как фиксированный процент от дохода предприятия). Такой подход применяется в тех случаях, когда ИТ-инфраструктура уже выстроена, и основные усилия направляются на её поддержание и развитие.

Проектный подход ориентирован на оценку и управление каждым отдельным проектом. В таких случаях, как правило, определяется внутренний бизнес-заказчик, который определяет потребность в автоматизации или внедрении информационных технологий, этот бизнес-заказчик чётко понимает свои потребности и суть необходимых изменений. В этом случае бизнес-заказчик, как правило, является и спонсором ИТ-проекта, т.е. отвечает за выделение и обеспечение проекта бюджетом. Соответственно оценка таких инвестиций в ИТ делается на уровне отдельных проектов.

Обычно большие предприятия используют все эти 3 подхода в сочетаниях, специфичных для бизнес-процессов конкретной компании.

Бюджетный подход в целом не предполагает проведения оценки

эффективности инвестиций, а портфельный и проектный подход нуждаются в количественной оценке инвестиций в ИТ .

Если рассматривать эффективность ИТ с точки зрения эффективности инвестиций, то для её анализа необходимо провести оценку, с одной стороны, объёма необходимых инвестиций, а, с другой стороны, возврата от произведённых инвестиций. Для первой части этой задачи современная теория и бизнес-модели предлагают целый ряд методов оценки полной стоимости тех или иных информационных технологий. При этом вопросы точности оценки всегда рассматриваются в совокупности с необходимыми затратами на проведение оценки. Стоимость сбора данных, их интерпретации и обработки для обеспечения очень высокой точности, как правило, является неоправданной, т.к. для принятия решений менеджменту вполне хватает приближённых моделей и оценок – это позволяет существенно сократить необходимый объём ресурсов для проведения самой оценки, обеспечивая достаточную точность и оценку погрешности вычисления.

Для второй части, т.е. для оценки отдачи от инвестиций, методики количественного измерения проработаны значительно хуже.

Важным аспектом проблемы является частая незаинтересованность менеджмента в проведении точной оценки эффективности ИТ, т.к. любая оценка эффективности требует «прозрачности» деятельности,

Наибольшую популярность в последние годы приобретают методики оценки, целью которых является не оценка отдельного проекта или информационной системы, а оценка общего состояния управляемости и информационной обеспеченности на предприятии. Однако эти модели по определению не позволяют ответить на вопрос об эффективности конкретной системы, целесообразности её внедрения и эксплуатации.

Все указанные выше проблемы характерны для всех видов ИТ-систем, но особенно концентрированно они проявляются именно при анализе эффективности аналитики и аналитических систем. В результате многие современные и прогрессивные компании, если и применяют какую-либо методику для оценки бизнес-выгод от аналитики в финансовом выражении, то, как правило, применяют поверхностные или заведомо некорректные методики.

В целом область аналитических информационных систем теснейшим образом связана с культурой и качеством управления на предприятии. Именно аналитические системы образуют информационную среду на предприятии (как с точки зрения анализа внутрикорпоративной ситуации, так и ситуации на внешних рынках), т.е. являются основным инструментом для осуществления управления. Соответственно ключевым оказывается вопрос возможности проведения численной оценки эффекта от использования такого инструментария: как оценить

в количественном выражении преимущества, которые даёт аналитическая система? Можно ли их измерить или все преимущества лежат в некой неосязаемой «неизмеримой» сфере?

Принято считать, что инвестиции в ИТ имеют весьма сложную структуру возврата. Большинство компаний вообще не пытаются оценить возврат от инвестиций в ИТ, а некоторые научные исследования (см., например, [30][67]) в качестве результатов показывают, что инвестиции в ИТ не имеют явной положительной отдачи.

В целом, выгоды от ИТ могут выражаться в очень разной форме. В зависимости от понимания выгод применяются разнообразные методы и подходы для их численной или качественной оценки.

Классификация основных способов оценки выгод от ИТ в работах различных авторов и научных коллективах приведена в Таблице 1.1 (на основе

Для оценки инвестиций в ИТ условно выделяются группы методов и моделей (хотя многие методы могут быть отнесены сразу в несколько категорий). Группы методов представлены в Таблице 1.

Таблица 1- Классификация методов измерения затрат и отдачи от ИТ

|

Группа |

Подгруппа |

|

Методы |

Включают оценкузататр |

Включают оценкувыгод |

Измерение на уровнесистем/поектовр |

Включают оценкунеосязаемыхвыгод |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Классические |

· |

Классические |

|

|

|

|

|

|

финансовых |

финансовые |

|

инвестиционные методы |

|

|

|

|

|

|

методы |

· |

Учет затрат по видам |

Да |

Нет |

Да |

Нет |

|

|

|

|

|

деятельности |

|

|||||

|

|

· |

|

|

|

|

|

||

|

|

Функционально- |

|

|

|

|

|

||

|

|

|

стоимостной анализ |

|

|

|

|

|

|

|

Проприетарн |

· |

Совокупная оценка |

|

|

|

|

|

|

|

основанные напоказателях |

|

|

|

|

|

|||

|

ые методы |

|

возможностей |

|

|

|

|

|

|

|

оценки |

· |

Совокупный |

Да |

Да |

Да |

Нет |

|

|

|

проектов |

|

экономический эффект |

|

|||||

|

· |

|

|

|

|

|

|||

|

|

Быстрое экономическое |

|

|

|

|

|

||

|

|

|

обоснование |

|

|

|

|

|

|

|

, |

Методы |

· |

Информационная |

|

|

|

|

|

|

Методы |

|

|

|

|

|

|||

|

оценки на |

|

продуктивность |

|

|

|

|

|

|

|

уровне |

· |

Модифицированная |

Нет |

Да |

Нет |

Да |

|

|

|

|

предприятия в |

|

производственная |

|

|

|

|

|

|

|

целом |

|

функция |

|

|

|

|

|

|

Вероятностные |

методы |

· Метод реальных |

Да |

Да |

Да |

Нет |

|

|

![]()

![]()

![]()

![]()

Качественные методы

|

Экспертныеметоды |

Методы |

|

|

прогнозирова |

|

|

|

|

|

|

|

|

ния |

|

|

|

Методы |

|

|

|

принятия |

|

|

|

решений |

|

|

|

|

|

Продолжение таблицы 1

|

опционов |

|

|

|

|

|

|

· Прикладная |

|

|

|

|

|

|

информационная |

|

|

|

|

|

|

экономика |

|

|

|

|

|

|

· Информационная |

|

|

|

|

|

|

экономика |

|

|

|

|

|

|

· Система |

|

|

|

|

|

|

сбалансированных |

|

|

|

|

|

|

показателей |

Да |

Да |

Да |

Нет |

|

|

· Система показателей ИТ |

|

|

|

|

|

|

· Пирамида |

|

|

|

|

|

|

результативности Мак- |

|

|

|

|

|

|

Найра, Линча и Кросса |

|

|

|

|

|

|

· Метод Дельфи |

Да |

Да |

Да |

Да |

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

· Классические методы

|

принятия решений |

Да Да Да Да |

· Метод анализа иерархий

![]()

1.2 Методы на основе финансовых показателей

Методы, основанные на финансовых показателях получили широчайшее распространение, т.к. для их использования, как правило, не требуется выстраивания параллельных систем учёта, кроме того, получаемые результаты и используемые технологии вполне понятны как представителям бизнеса, так и проектным ИТ-менеджерам. При этом некоторые финансовые методы оценки не несут специфики ИТ, а другие являются адаптацией классических методов оценки инвестиционных проектов.

Анализ денежного потока является фундаментальным подходом для классических методов оценки эффективности инвестиций. Поэтому большинство методов оценки инвестиционных ИТ-проектов опирается на индикаторы и метрики для денежного потока. Основные показатели и методы анализа денежного потока будут рассмотрены ниже в данном разделе.

Наиболее часто применяемым финансовым методом при оценке ИТ-проектов является расчёт чистой приведённой стоимости (NPV).

Приведённая стоимость – это стоимость потока будущих платежей. Она может быть положительной или отрицательной. Стоимость каждого из элементов потока должна быть скорректирована с учётом риска и уменьшения стоимости денег со временем.

Чистая приведённая стоимость включает первоначальный платёж, например, приобретение активов, первоначальные вложения и т.п.

Ключевую роль для расчёта NPV играет выбор ставки дисконтирования, которая должна учитывать значение рисков и уменьшение стоимости денег в будущем. Ставка применяется следующим образом:

|

NPV = CF0 + |

n |

|

CFi |

, |

|

|

|

å |

|

(1.1) |

|

|||

|

|

|

|||||

|

|

i = |

1(1 + r)i |

|

|

|

|

где CF1 – это платеж, который получает инвестор в первый год (разумеется, он может быть как положительным, так и отрицательным), CF2 – во второй год и т.д.

Показатель r – ставка дисконтирования.

Значение n , т.е. последнее значение ряда, выбирается в такой точке будущего, где оценка предстоящего платежа становится уже недостаточно точной. Обычно эта точка находится достаточно далеко в будущем и поэтому не слишком сильно влияет на общее значение NPV.

Метод позволяет использовать не только годовую периодичность, но тогда следует аккуратно использовать ставку дисконтирования. Например, если годовая ставка r и год разбивается на k частей, то для вычисления ставки s для каждой из частей используется уравнение:

|

(s +1)k = r +1 |

(1.2) |

Метод дает возможность использовать не только одинаковую ставку каждый год, но и ставку, изменяющуюся во времени. Тогда используется более общая форма расчёта NPV:

|

NPV = CF0 |

n |

CFi |

|

|

. |

|

|

|

|

+ å |

|

|

|

|

|

|

||

|

i |

(1+ r |

|

) |

(1.3) |

|

|||

|

|

i=1 |

Õ |

j |

|

|

|||

|

|

|

j=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основными недостатками расчёта NPV является чрезмерная чувствительность значения NPV к изменениям ставки дисконтирования: небольшое изменение ставки приводит к значительному изменению NPV. При этом будущая величина ставки дисконтирования заранее неизвестна и подвержена неопределённости. Поэтому и точность показателя NPV заведомо не слишком высока.

Кроме того, NPV опирается на заведомо неточный прогноз будущего денежного потока. Чем точнее прогноз, тем точнее получаемый NPV.

Для решения обеих проблем применяются различные статистические методы – расчёт NPV с различными прогнозными значениями ставок, платежей и затем их стандартный статистический анализ (расчёт оптимистичных, пессимистичных, наиболее вероятных значений, вероятностных распределений и т.п.).

Показатель внутренней нормы доходности проекта показывает ставку, при которой инвестиции в проект окупаются, т.е. приведенная стоимость инвестиций равна нулю.

Расчёт показателя IRR делается итеративно. По определению, значением IRR называется значение ставки дисконтирования, при которой значение NPV равно нулю.

При оценке инвестиций данный показатель позволяет не строить прогнозов

о будущей ставке дисконтирования. При этом учёт риска может быть сделан отдельно – в виде премии за больший риск. Метод IRR проще для оценки, чем NPV, но и менее предпочтителен, т.к., несмотря на более низкую ставку, инвестор может заработать больше, чем в проекте с более высокой ставкой за счёт существенно большего объёма инвестиций.

Использование IRR имеет и другие недостатки. В некоторых случаях для

заданного денежного потока может быть несколько различных ставок IRR, а в других случаях IRR может и не существовать. Кроме того, метод IRR предполагает, что получаемый доход от инвестиций может быть реинвестирован с такой же ставкой, как и в рамках проекта, что зачастую является чрезмерным оптимизмом.

Из-за этих недостатков в проектах применяются модификации метода IRR. Например, метод MIRR (Модифицированная внутренняя норма доходности) предполагает реинвестирование с другой ставкой, нежели исходная. Специальная методика расчёта позволяет избежать многих недостатков IRR, однако сравнение проектов разной стоимости при помощи MIRR всё равно может приводить к ошибкам.

Показатель отдачи от инвестиций является одним из наиболее часто применяемых методов оценки эффективности инвестиций.

ROI – это показатель отношения прибыли, полученной за счёт инвестиций,

к объёму инвестиций. Показатель ROI обычно сравнивают с показателем стоимости капитала, при этом стоимость капитала, принятая на уровне компании, может отличаться от стоимости капитала для конкретного проекта (если профиль риска или денежного потока в проекте не вполне соответствует аналогичным показателям компании в целом).

При расчёте ROI под прибылью можно понимать прибыль по бухгалтерскому или управленческому учёту, процентный доход или чистую прибыль. Под объёмом инвестиций тоже можно понимать разные показатели – активы, капитал и другие выражения инвестиций. Обычно ROI выражается в процентах.

Ещё один важный финансовый показатель, часто используемый при оценке инвестиций в ИТ является показатель экономической добавленной стоимости.

EVA вычисляется на основании следующей формулы:

|

EVA = P -WACC *C , |

(1.4) |

где P - чистая операционная прибыль за вычетом налогов, но до выплаты процентов (Net Operating Profits After Taxes), WACC - средневзвешенная цена капитала, C - стоимостная оценка капитала.

Показатель EVA является интегральным показателем по деятельности компании, поэтому эффект от внедрения ИТ в нём может быть заметен только в динамике, только для больших проектов (таких, как внедрение ERP) и, как правило, с существенной задержкой во времени относительно момента внедрения.

Финансовый опцион – это право, но не обязанность, выполнить инвестиционное решение.

Реальный опцион – это право, но не обязанность, выполнить некое бизнес-решение, как правило, опцион на выполнение капитальной инвестиции. Реальный опцион содержит стоимость управленческой гибкости, т.е. возможность принятия гибкого инвестиционного решения в условиях неожиданного поведения рынка.

Метод реальных опционов позволяет применить теорию финансовых опционов для численной оценки стоимости гибкости управления в мире неопределённости.

Соответственно менеджмент компании благодаря данной методике получает информацию о реальной ценности инвестиционного проекта.

Традиционные методы (такие как NPV) не позволяют точно оценить эффект от инвестиций в условиях неопределённости и быстро изменяющегося окружения. Методика ROV позволяет учесть при оценке стоимости проекта опционные компоненты, вероятности случайных процессов и их влияние на проект. Всё это в целом позволяет получить весьма точную стоимость проекта.

Метод реальных опционов включает в себя пять типов реальных опционов:

· на отсрочку;

· на инвестирование в несколько этапов;

· на переключение (смену продукции или факторов производства);

· на выход из проекта;

· на изменение масштаба.

Для расчёта стоимости опциона может использоваться классическая модель Блэка-Шоулза, либо альтернативные модели расчёта.

Инвестиции в ИТ, как и любые инвестиции, могут рассматриваться и анализироваться посредством метода реальных опционов. К сожалению, для ИТ-проектов характерны специфичные риски, которые плохо поддаются оценке в моделях опционов. Технология требует точного планирования доходов проекта, а эта величина в реальных ИТ-проектах подвержена существенной неопределённости. Кроме того, технология изначально ориентирована на рыночные свойства опционов, активов и портфелей, при этом реальные ИТ-проекты проходят не в условиях рынка, и реализация актива затруднена. Несмотря на имеющиеся сложности, данную технологию для ИТ-проектов применяют многие транснациональные компании.

В данном разделе рассматриваются два базовых подхода, опирающихся на модели финансового учёта, которые наиболее часто применяются для учёта затрат на ИТ-системы и ИТ-процессы.

1.3.2.1 Учет затрат по видам деятельности (Activity based costing, ABC)

Учет затрат по видам деятельности является одной из наиболее известных и используемых технологий в области управленческого учёта и учёта затрат.

ABC – это методика управленческого учёта, которая позволяет произвести оценку затрат на различные виды деятельности компании очищенных от влияния каких-либо других факторов.

ABC представляет собой инструмент для оценки операционных затрат и анализа влияния всех бизнес-активностей на фактическую стоимость продукции. Этот метод также позволяет выстроить четкие взаимосвязи стоимости ресурсов с отдельными продуктами, сервисами и потребителями.

Метод предполагает детальный расчёт как прямых, так косвенных расходов.

Идея метода состоит в том, что для каждой активности на каждом этапе производства, маркетинга, продаж проводится измерение и фиксация всех необходимых ресурсов. ABC также покрывает все непроизводственные затраты, которые не связаны с производством или которые возникают из таких операций, как дистрибуция и продажи.

Технология позволяет выделить постоянные затраты, переменные затраты и накладные расходы, а затем выделить основные факторы затрат, т.е. такие ресурсы, которые в наибольшей мере влияют на величину издержек.

С точки зрения внедрения ИТ-проекта ABC-анализ позволяет оценить эффект от внедрения информационной системы в терминах сокращения расходов.

В целом система проста в понимании, позволяет строить прозрачные системы метрик, выявлять пустую трату ресурсов и предоставлять детальную и качественную управленческую информацию. К недостаткам этой технологии следует отнести очень высокую стоимость как первичного построения модели, так последующее её поддержание в актуальном состоянии, при этом учёт по технологии ABC заведомо не будет идентичен по суммам тем результатам, которые получаются в рамках традиционных моделей учёта затрат.

Представленные недостатки накладывают весьма существенные ограничения на использование этой технологии для оценки эффекта от ИТ. Внедрение ИТ зачастую требует огромных расходов на переработку и перепроектирование модели расчёта ABC, при этом оцениваемые выгоды лежат только в области сокращения издержек, игнорируя прочие положительные эффекты (увеличение дохода, повышение качества и т.п.). Данную проблему пытаются уменьшить различными расширениями модели ABC, которые предполагают учёт на каждой активности не только расходов, но и других показателей (добавленной стоимости, уменьшение вероятности брака и т.п.).

Совокупная стоимость владения (TCO) является одной из наиболее известных и используемых методик расчёта затрат на ИТ. Методика позволяет структурированно и тщательно оценить всю совокупность затрат, которую

порождает использование ИТ-инфраструктуры.

Модель TCO включает в себя набор элементов, которые должны быть подвергнуты оценке [57]. Основные элементы приведены в Таблице 2.

Таблица 2 - Основные элементы модели TCO

![]()

![]()

![]()

![]()

Прямые затраты

1. Программно-аппаратные средства

1. 1 . Аппаратура

· Стоимость оборудования

· Амортизация оборудования

· Апгрейд серверного оборудования

· Апгрейд клиентских мест

· Устройства хранения информации

· Периферия (устройства печати и т.п.)

· Сетевое оборудование

1.2. Программное обеспечение (лицензионные расходы)

· Операционные системы

· Приложения

· Обслуживающие программы

· Программы для коммуникаций и сетевого взаимодействия

1.3. Прочие расходы

· Лизинговые платежи

· Арендная плата за размещение серверного оборудования

· Расходы на электропитание

2. Администрирование

· Администрирование пользователей

· Администрирование сетей

· Диагностирование и ремонт

· Управление и планирование трафика

· Оптимизация производительности

· Поддержка операционных систем

· Текущие регламентные работы

· Прочие работы по управлению сетью

· Изучение и планирование развития системы

· Определение стоимости и закупка оборудования

· Лицензирование и дистрибуция ПО

· Управление имуществом (оборудованием)

· Управление приложениями

· Контроль за доступом информации и защита от вирусов

· Конфигурирование и перенастройка оборудования

· Установка оборудования

· Прочие вопросы управления системой

· Управление устройствами хранения данных

· Управление дисками и файлами

· Планирование устройств хранения данных

· Архивирование и резервное копирование

· Прогнозирование неисправностей и восстановление

· Управление репозиторием

3. Поддержка

· Служба сопровождения

· Первая линия поддерджки

· Оперативная работа

· Поддержка со сторооны производителя/поставщика

· Поддержка, осуществляемая сторонними организациями (аутсорсинг)

· Обучение административного персонала

· Обучение конечного пользователя

· Затраты на передвижения и командировки

· Закупки

· Прочие расходы на оперативную работу

4. Разработка

· Разработка и проектирование приложений

· Тестирование и подготовка документации

· Адаптация к требованиям заказчиков

· Обслуживание процесса разработки

· Привлечение внешних консультантов

· Первоначальные закупки основного ПО

· Первоначальные закупки дополнительного ПО

· Первоначальные закупки аппаратного обеспечения

5. Оплата коммуникаций

· Расходы на локальную сеть

· Расходы на глобальную сеть

· Удалённый доступ

![]()

-27-

![]()

![]()

![]()

![]()

![]()

· Доступ к серверам

Косвенные затраты

6. Связанные с конечными пользователями

· Затраты административного персонала на конечного пользователя

· Временные затраты конечного пользователя на работу с информационным сервисом

· Поддержка другими пользователями и самоподдержка

· Внеплановое обучение

· Разработка и написание скриптов конечным пользователем

7. Простои

· Расходы на запланированные простои

· Расходы на незапланированные простои

· Расходы на ложные вызовы службы поддержки

· Расходы на ожидание помощи

· Расходы на чтение руководств и онлайновой справочной системы

· Расходы на помощь коллегам

· Затраты от некомпетентных действий пользователей

![]()

Методика TCO включает в себя анализ и вычисление прямых и косвенных затрат на ИТ-систему или инфраструктурный компонент и его сопоставление с аналогичными показателями у альтернативной системы, либо с другими предприятиями в отрасли.

К слабым сторонам TCO можно отнести отсутствие учёта изменений в стоимости денег со временем, отсутствие влияния рисковой составляющей, высокую трудоёмкость и заведомую неточность прогноза показателей (особенно в части косвенных затрат).

Важным классом методов оценки ИТ являются различные методы оценки информационного обеспечения на уровне предприятия. Данные методы, как правило, представляют собой обобщенные модели, которые связывают развитость информационных технологий, информационного обеспечения и качества управления с экономическим результатом деятельности бизнеса.

Методика расчёта информационной производительности разработана с целью анализа эффективности ИТ на предприятии. Т.е. модель ориентирована на совокупный анализ информационной среды на предприятии, а не на конкретные проекты и инвестиции.

Метод не позволяет оценить конкретную технологию, не может оценить эффект конкретного проекта и его результатом не является информация о ценности конкретной ИТ-системы.

Ключевой метрикой в данном подходе является показатель IP, вычисляемый по формуле:

|

IP = |

EVA |

, |

(1.5) |

|

|

SG&A |

|

|||

|

|

|

|

|

где EVA – экономическая добавленная стоимость (см.п.1.3.1.4), SG&A – коммерческие, общие и административные расходы.

Статистика показывает, что компании – лидеры своей отрасли – имеют высокий показатель IP (больше единицы). Важно отметить, что показатель IP не связан напрямую с ИТ. Модель рассматривает общее состояние качества управления предприятием, а качественное управление возможно только в условиях качественной работы информационных технологий (с точки зрения как информационного обеспечения, что проявляется в повышении EVA, так и с точки зрения уменьшения транзакционных издержек – что проявляется в снижении SG&A).

Данная технология оценки не бесспорна и может применяться только для сопоставления показателя с конкурирующими предприятиями в той же отрасли в тот же период времени.

3. Расчет экономической эффективности внедрения ИС в транспортной компании

3.1.Описание CRM – системы для транспортно-экспедиционных компаний

В связи с тем, что ни одна из существующих CRM-систем не удовлетворяет всем предъявляемым требованиям, было принято решение о разработке новой системы для транспортно-экспедиционных компаний, основанной на модели управления взаимоотношениями с клиентами. Новая система должна автоматизировать бизнес-процессы взаимоотношений с клиентами.

Разрабатываемый программный продукт предназначен для автоматизации обработки заявки от грузоотправителя, расчета стоимости перевозки, сбора информации о потенциальных и существующих клиентах, автоматизации формирования сопроводительных документов транспортно-экспедиционной компанией. С помощью данной системы достигается высокая степень прозрачности выполнения заказов клиентов и отслеживания их статуса.

К основным функциональным возможностям программы можно отнести:

- ведение базы данных клиентов и перевозчиков;

- добавление и удаление сотрудников и клиентов;

- автоматическое формирование договора после заведения контактной информации о клиентах и автозаполнение его при печати, хранение сформированных договоров в едином журнале с функцией быстрого поиска;

- регистрация заявки клиента, в которой фиксируется вся информация по сделке с клиентом;

- автоматическое заполнение и создание заявки заказчика;

- редактирование статуса перевозки;

- создание заказам индивидуальных статусов и цветов для наглядности

- оформление сопроводительных документов (путевой лист, ТН, ТТН).

Данная информационная система хранит информацию о: сотрудниках (ФИО, дата рождения, паспортные данные, адрес, телефон); клиентах (реквизиты организации); маршруте (город отправителя, город получателя , время маршрута, стоимость маршрута); автомобилях (марка, гос. номер, габариты); заказах (дата и время выезда, дата и время прибытия, стоимость); грузах (наименование, количество, цена).

Аппаратно-программное обеспечение должно соответствовать следующим рекомендуемым требованиям:

- операционная система – Windows XP и выше;

- архитектура совместимая с I386

- оперативная память 1024Мб;

- процессор с тактовой частотой 2000 MHz;

- свободное место на жестком диске 5Гб;

- видеосистема SVGA 800Ч600;

- клавиатура;

- мышь;

- CD привод для чтения оптических дисков

- подключение к сети интернет;

Серверная часть:

- работа 24 часа;

- процессор – не ниже Pentium IV 1ГГц;

- оперативная память – от 1 Гб;

- жесткий диск – от 1 Гб.

Из специального программного обеспечения на рабочую станцию необходимо установить СУБД MySQL SERVER.

Сервер будет обеспечивать хранение данных, и обработку запросов клиентов, поэтому необходимо минимум 5Гб свободного места на жестком диске. Центральный процессор сервера должен быть достаточно мощным, чтобы успевать одновременно обрабатывать запросы нескольких клиентов, поэтому рекомендуется процессов с тактовой частотой 2000 MHz.

Новая CRM-система должна иметь клиент-серверную архитектуру, а программный код должен обрабатываться только на сервере, что значительно увеличивает скорость обмена данными между веб-браузером и сервером и обеспечивает информационную безопасность как компании, так и пользователя.

Также требуется установить разграничение прав доступа. Пароли сотрудников должны храниться в зашифрованном виде. На уровне СУБД должно быть реализовано разграничение доступа к данным в БД.

Основой архитектуры разрабатываемой автоматизированной информационной системы является трёхзвенной клиент-серверной архитектуры.Архитектура имеет три звена Клиент – Web-сервер – Сервер БД. Первое звено – web-браузер – «тонкий клиент». Второе звено – сервер приложений, в качестве которого используется программное обеспечение Web-сервера (Apache HTTP Server с модулем PHP). Третье звено – система управления базами данных (MySQL). Связь между Web-сервером и сервером БД осуществляется при помощи SQL-запросов. Данная архитектура имеет высокую степень гибкости и масштабируемости, а так же все функции распределены между серверами второго и третьего звена, поэтому трехзвенная клиент-серверная архитектура является оптимальной для данной информационной системы. В разрабатываемой CRM-системе возможна работа в трех режимах: в режиме клиента, в режиме сотрудника и водителя. Разграничение прав пользователей на основе типа происходит в соответствие с типом учетной записи в системе безопасности БД. При входе в систему пользователь направляется на страницу аутентификации, где вводит личный логин и пароль, предоставленный транспортно-экспедиционной компанией. Экспедитор размещает заказ, вводит и редактирует информацию в таблицах-справочниках, а также формирует договор и сопроводительные документы. Клиент может отслеживать передвижение груза, а также видеть сформированные документы по перевозке. Перевозчик также может отслеживать взаимодействие с компанией и статус перевозки.

3.2 Расчет затрат на создание АИС

Себестоимость представляет собой сумму затрат на разработку и расходов на содержание и эксплуатацию оборудования, используемого при внедрении программного продукта. Расчет себестоимости разработки программы производится по формуле (2.1).

![]() , (1)

, (1)

где С - себестоимость программы, руб.;

Зр - заработная плата разработчика, руб. и отчисления на социальное страхование, руб.; Рэ - расходы на эксплуатацию оборудования, руб.; Нр - накладные расходы (50% от основной заработной платы разработчика), руб. Заработная плата разработчика складывается из основной заработной платы программиста за время разработки программы, дополнительной заработной платы, отчислений на социальное страхование и рассчитывается по формуле (2).

![]() , (2.2)

, (2.2)

где Зо - основная заработная плата программиста за время разработки программы, руб.; Здоп - дополнительная заработная плата, руб. (принять 12% от основной); Осоц - отчисления на социальное страхование, руб. (26 % от суммы Зо и Здоп). Заработная плата программиста за период разработки программы вычисляется по формуле (2.3)

![]() , (2.3)

, (2.3)

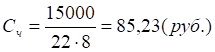

Где Сч - заработная плата за один час работы специалиста, руб.; Тпр - время затраченное на создание программы, час.; Тпр может быть технически обоснованным и определяться на основе нормативных документов или опытно - статистически. Расчет стоимости 1 часа работы программиста производится по формуле (2.4).

![]() , (2.4)

, (2.4)

Где Зпм - заработная плата программиста за месяц, (14000 руб); N - количество рабочих дней в месяце, дни (22 дня); 8 - продолжительность рабочего дня, час. Расходы на эксплуатацию оборудования вычисляются по формуле (5).

![]() , (2.5)

, (2.5)

где Сэн - стоимость электроэнергии, руб.; Ао - сумма амортизации за время разработки программы, руб.; Срем - стоимость ремонта оборудования, руб.; Зоп - заработная плата обслуживающего персонала за время разработки программы, (руб.) Стоимость электроэнергии вычисляется по формуле (6).

![]() , (2.6)

, (2.6)

где Мпр - электроэнергия, потребляемая вычислительной машиной, кВт/час; Тм - машинное время, затраченное на создание программы, час. (принять 50% от Тпр); Сквт/ч - стоимость одного квт/ч, (2,28 руб.) Сумма амортизации за период разработки программы вычисляется линейным методом по формуле (7).

![]() , (2.7)

, (2.7)

Где На - годовая норма амортизации, % рассчитывается по формуле (8);

![]() , (2.8)

, (2.8)

Соб - стоимость оборудования, руб.; Тн – нормативный срок службы, год; Фд - годовой фонд рабочего времени оборудования, час. Определяется по формуле 9.

Фд = ((365-С-В-Пр)х8-ППрх1) х S х (1-а/100), (2.9)

где 365 – количество календарных дней в году; С,В,Пр – количество нерабочих дней в году: субботних, воскресных и праздничных; 8 – длительность смены, ч; S – количество смен работы оборудования в сутки; а – процент потерь времени на ремонт оборудования (принять а = 3-5%) Стоимость ремонта оборудования за период создания программы определяется по формуле (10).

![]() , (2.10)

, (2.10)

Где Нр - величина отпускаемых средств на ремонт вычислительной техники относительно стоимости этой техники, % (принять 2-4%); Соб - стоимость оборудования, руб. Заработная плата обслуживающего персонала за время разработки программы рассчитывается по формуле (11).

![]() , (2.11)

, (2.11)

где Зоп.о - основная заработная плата обслуживающего персонала за выполненную работу, руб.; Зоп.доп - дополнительная заработная плата обслуживающего персонала, руб. (10% от основной); Осоц - отчисления на социальное страхование, руб. (26% от основной и дополнительной заработной платы) Основная заработная плата обслуживающего персонала за время разработки программы определяется по формуле (12).

![]() , (2.12)

, (2.12)

где n - количество обслуживаемых ПЭВМ, шт.;

Зоп.год - годовая заработная плата обслуживающего персонала по категориям работников, руб. Трудоемкость программы может определяться либо по нормативам, либо по экспертным оценкам, то есть на основании опытно-статистических данных специалистов-программистов, дающих пессимистические, оптимистические оценки. Вычисляется ожидаемая длительность работ по формуле (13).

![]() , (2.13)

, (2.13)

Где Тож - применяемая для расчета трудоемкость программы Тпр, дни; Топт и Тпес - соответственно оптимистическая и пессимистическая оценка данной программы, дни. Ожидаемые длительности работ на этапе проектирования сведены в табл. 1.

Таблица 3 - Ожидаемая длительность работ на этапе проектирования программы

|

Наименование работ |

Длительность работ (дней) |

||

|

Минимум (Топт) |

Максимум (Тпес) |

Ожидаемая |

|

|

1. Разработка технического задания |

9 |

10 |

9,5 |

|

2. Анализ технического задания и сбор данных |

6,5 |

8 |

7 |

|

3. Набор программы на ПЭВМ * |

9 |

10 |

9,5 |

|

4. Отладка программы на ПЭВМ * |

2,5 |

4 |

3 |

|

5. Проведение экспериментов * |

0,5 |

1 |

1 |

Примечание: звездочкой помечены работы, производимые с помощью ЭВМ. В результате расчета на разработку программы было затрачено 30 дней, из них с использованием ЭВМ – 13,5 дней. Учитывая, что число часов работы в день равно 8, на разработку программы было затрачено 240 часов, из них 108 часов – время работы на ЭВМ. Данные для расчета себестоимости АИС сведем в таблицу 4.

Таблица 4 - Данные для расчета себестоимости АИС

|

Показатель |

Ед.изм. |

Значения |

|

Трудоемкость создания программы |

час |

240 |

|

Трудоемкость работ на ПЭВМ |

час |

108 |

|

Месячная заработная плата техника-программиста |

руб |

15000 |

|

Потребляемая энергия |

квт/ч |

0,4 |

|

Годовая норма амортизации |

% |

20 |

|

Стоимость оборудования |

руб |

25000 |

|

Годовой фонд рабочего времени оборудования за вычетом простоев в ремонте |

час |

1860 |

Данные об обслуживающем персонале приведены в таблице 5.

Таблица 5 - Обслуживающий персонал

|

Категории работающих (обслуживающий персонал) |

Количество работающих, чел. |

Заработная плата одного специалиста в месяц, руб. |

Годовая зарплата, руб. |

|

Инженер по обслуживанию ПЭВМ |

1 |

8000 |

96000 |

|

Итого: основная заработная плата обслуживающего персонала за год (Зпгод) |

|

|

96000 |

Стоимость 1 часа работы программиста, рассчитанная по формуле (4), составляет:

Основная заработная плата программиста за время разработки программы рассчитывается по формуле (3):

Дополнительная заработная плата составляет 12% от Зо:

![]()

Отчисления на социальное страхование составляют 26% от суммы Зо и Здоп:

![]()

Таким образом, заработная плата разработчика с учетом дополнительной заработной платы и отчислений на социальное страхование составляет:

![]()

Стоимость электроэнергии рассчитывается по формуле

![]() и составляет:

и составляет:

![]()

Норма амортизации рассчитывается по формуле:

![]()

Сумма амортизации, рассчитанная по формуле (7), составляет:

Стоимость ремонта оборудования рассчитывается по формуле (10) и составляет:

Основная заработная плата обслуживающего персонала за время разработки программы рассчитывается по формуле (2.12) и составляет:

Дополнительная заработная плата составляет:

![]()

Отчисления на социальное страхование составляют:

![]()

Таким образом, заработная плата обслуживающего персонала за время создания программы, рассчитывается по формуле (11) и составляет:

![]()

Расходы на эксплуатацию оборудования вычисляются по формуле

![]()

и составляют:

![]()

Накладные расходы составляют 50% от Зо:

о итогам проведенных расчетов себестоимость программы составляет:

о итогам проведенных расчетов себестоимость программы составляет:

![]()

Суммарная экономия для разработанной системы может быть рассчитана по формуле (14)

![]() , (14)

, (14)

где ЭС – суммарная экономия, руб.; ЭЗП – экономия заработной платы, руб.; ЭМР – экономия материалов, руб. В таблице 4 приведены для сравнения продолжительности работ, решаемых вручную и на ЭВМ.

Таблица 6 – Нормы времени выполнения работ

|

Показатель |

Условное обозначение |

Единица измерения |

Базовый вариант |

Новый вариант |

|

Годовая трудоемкость операции по вводу и корректировке данных |

t вв |

человеко-час

|

160 |

32 |

|

Годовая трудоемкость операции по поиску и обработке данных |

t поиск |

человеко-час |

400 |

120 |

|

Годовая трудоемкость операции по оформлению и выводу данных |

t оф |

человеко-час |

180 |

24 |

|

Итого |

|

|

740 |

176 |

Экономия на заработной плате рассчитывается по формуле (15).

![]() , (15)

, (15)

DT – экономия времени, час.; С1ч/и – стоимость 1 часа работы исполнителя, руб. рассчитывается по формуле (16)

![]() (16)

(16)

Где ЗПи – заработная плата исполнителя, руб. α – коэффициент, учитывающий социальные выплаты (1,26) Экономия трудоемкости работ рассчитывается по формуле (17).

![]() , (17)

, (17)

Где Tб – годовая трудоемкость решения задачи базовый вариант, час.; Tн – годовая трудоемкость решения задачи новый вариант, час.;

![]()

Экономия на заработной плате (при месячной зарплате начальника погрузки 16000 руб.) составит:

![]()

Экономия расходуемых материалов представляет экономию бумаги на печатные прайс-листы . При стоимости одного листа 0,15 руб, экономия на бумагу для 300 распечатанных прайс-листов за год составит (при затратах – десять листов бумаги на один прайс-лист) 450 руб. Суммарная экономия для разработанной системы составит:

![]()

Результаты проведенных расчетов сведены в таблицу 7.

Таблица 7 - Сводная таблица рассчитанных показателей в данном пункте

|

Наименование показателя |

Ед. измерения |

Значения |

|

Машинное время, используемое для решения потребителем задач с помощью разработанной программы |

час. |

176 |

|

Экономия рабочего времени |

час. |

564 |

|

Суммарная экономия |

руб |

65053,63 |

Капитальные вложения систему можно рассчитать по формуле (18).

![]() , (18)

, (18)

где К – капитальные вложения в систему, руб.; КК – капитальные вложения в ЭВМ, для которой предназначена данная программа, руб.; Фд – полезный годовой фонд времени работы этой ЭВМ, за вычетом простоев в ремонте, час/год; ТМВ – машинное время, используемое потребителем для тех задач, которые он решает с помощью системы, машино-час/год (таблица 5); С – себестоимость используемой системы, руб. Значение ТМЭ рассчитано в п. 4.5 и составляет 176 часов, себестоимость разработанной системы. С рассчитана в п. 4.4 и составляет 39756,5 руб. Капитальные вложения в ЭВМ, для которой предназначена разработанная система, составят 25000 руб. Полезный годовой фонд рабочего времени этой ЭВМ составляет за вычетом простоев в ремонте 1860 ч/год. Капитальные вложения потребителя составят:

![]()

Расчет эксплуатационных расходов, связанных с функционированием программы производиться по формуле, приведенной в п. 4.4 (см. формулу (5)). В таблице 8 приведены данные для расчета эксплуатационных расходов.

Таблица 8 - Данные для расчета расходов, связанных с эксплуатацией программы

|

Наименование |

Единицы измерения |

Значение |

|

Стоимость одного часа работ на ПЭВМ, С1ч/и |

руб. |

114,55 |

|

Коэффициент, учитывающий дополнительную зарплату, WД |

|

1,1 |

|

Коэффициент начислений на заработную плату, WН |

|

1,26 |

|

Мощность, потребляемая ЭВМ, Мпр |

кВт/ч |

0,4 |

|

Стоимость электрической энергиии, С1кВт/ч |

руб./кв.ч |

2,28 |

|

Среднее число часов работы системы в году с учетом простоев в ремонте, Фд |

час |

1860 |

|

Трудоемкость работ на ЭВМ, ТМВ |

час |

176 |

Заработная плата обслуживающего персонала за время эксплуатации программы, рассчитывается по формуле (19)

![]() , (19)

, (19)

Таким образом, заработная плата обслуживающего персонала составляет:

![]()

Стоимость ремонта оборудования рассчитывается по формуле (10) и составляет:

Стоимость электроэнергии рассчитывается по формуле (6) и составляет:

![]()

Сумма амортизации в вычислительной техники, рассчитанная по формуле (7), составляет:

Амортизационные отчисления с программы рассчитываются по формуле (20)

![]() , (20)

, (20)

где АП – амортизационные отчисления с программы, руб.;

TC – срок службы данной программы, TC = 5 лет.

Эксплуатационные расходы составляют

![]()

Производиться автоматизирование рабочего места, поэтому дополнительных расходов на содержание зданий и помещений не требуется. Общие расходы с учетом прочих расходов (2% от суммы всех эксплуатационных расходов) составят:

![]()

3.5 Расчет показателей экономической эффективности и ожидаемого годового экономического эффекта от внедрения разработки

Для разработки информационной модулей системы использовалось программное обеспечение: Windows 7, MS Office 207, бесплатный программный продукт Microsoft Visual Studio и свободная реляционная система управления базами данных MySQL. Данное программное обеспечение распространяется бесплатно, поэтому их стоимость не включается в расчеты затрат.

Так как данный программы продукт был разработан мною в ходе выполнения курсовой работы, то затраты на оплату рабочего времени, включающие в себя, зарплату по тарифу, премиальную зарплату и отчисления в социальные фонды, мы не учитываем, так как они равняются нулю.

При внедрении CRM-системы растет прибыль компании за счет оптимального взаимодействия с клиентами. Она складывается из повышения доходности клиентской базы и снижения затрат на ее обслуживание. Исходя из опыта большинства внедрений, временные затраты персонала на выполнение действий, необходимых для работы с клиентом, при внедрении CRM-системы сокращаются, в среднем, на 20-30%. Это происходит, в основном, за счет ускорения доступа к информации, автоматизации рутинных операций и сокращения времени на коммуникации и документооборот.

Оценить экономический эффект внедрения CRM-системы в денежном выражении можно по таким показателям как:

- уменьшение трудозатрат работников;

- увеличение базы клиентов и увеличение количества успешно закрытых сделок;

- увеличение среднего чека от клиентов;

- уменьшение средней продолжительности сделки;

- увеличение количества клиентов, обслуживаемых одним экспедитором;

- увеличение количества повторных продаж.

Наиболее распространенная методика оценки экономического эффекта заключается в подсчете разницы между полученными в результате внедрения системы доходами и затратами на обеспечение ее работы.

Одним из вариантом оценки внедрения CRM-системы является расчет ROI (возврат на вложенную сумму). Аналогичным методом можно оценить срок окупаемости проекта. Однако у данного метода имеется существенный недостаток, ROI – это отношение среднего увеличения прибыли к объему инвестиций, причем увеличения прибыли, полученного именно за счет внедрения CRM-технологий [31, с.5].

Формула расчета ROI выглядит следующим образом:

![]() *100% (3.1)

*100% (3.1)

где Pcrm – прибыль, полученная предприятием при внедрении CRM;

P – прибыль, полученная без внедрения CRM;

Z – затраты на реализацию проекта.

Тем не менее полученная таким способом оценка не является вполне достоверной. Множество сложностей возникает уже при определении затратной части.

При подсчете затрат необходимо учитывать, что после формального завершения проекта затраты на его реализацию не прекращаются. Это расходы на обслуживание программного обеспечения, оплата дополнительных настроек системы, зарплата персонала, обслуживающего технику, системного администратора и администратора СУБД. Все эти затраты являются составными частями стоимости владения системой.

Несмотря на все указанные ограничения, для расчета затратной части существует методика определения TCO (совокупная стоимость владения), при использовании которой доходная часть рассчитывается как сопоставление отчетных показателей в сравнении с периодом, предшествующим внедрению системы, за вычетом ТСО. Определить доходную часть сложнее, так как изменение доходов компании могло произойти не только в результате внедрения CRM-системы.

Методы дисконтирования с наибольшим основанием могут быть отнесены к стандартным методам анализа инвестиционных проектов. В практике оценки используются различные их модификации, однако наибольшее распространение получили расчеты показателей чистой текущей стоимости проекта (NPV) и внутренней нормы прибыли (IRR). Наконец, отметим, что применение методов дисконтирования чистых потоков денежных средств позволяет более корректно, с учетом фактора времени, определить срок окупаемости проекта (ТО).

Для оценки расходов на информационную систему будем использовать методику совокупной стоимости владения совместно с комплексной оценкой количественных и качественных эффектов от эксплуатации CRM-системы, проведенной в ходе анализа всех аспектов ее эксплуатации.

Определение затрат на разработку CRM-системы:

¾ Амортизационные отчисления

Оборудование для разработки уже имеется в наличии, поэтому необходимо рассчитать годовую сумму амортизационных отчислений. Годовая сумма амортизационных отчислений рассчитывается по формуле:

![]() (3.2)

(3.2)

где Ф – первоначальная стоимость основных фондов по видам, в руб.; Nа – норма амортизации основных фондов по видам, в %.

Норма амортизации основных фондов по видам рассчитывается по формуле:

![]() (3.3)

(3.3)

где Тni– возможный срок использования оборудования. За возможный срок использования берется гарантийный срок оборудования. Затраты на амортизационные отчисления представлены в таблице 21.

Таблица 21– Затраты на амортизационные отчисления

|

Элементы основных фондов |

Кол-во используемых единиц (шт.) |

Стои- мость, руб./ исп. ед |

Гарантийный срок (лет) |

Норма амортизации, % |

Амортизационные отчислени я, руб. |

|

ПК |

1 |

25000 |

2,5 |

40 |

10000 |

|

Итого: |

10000 |

||||

Ноутбук использовался в течении 4 месяцев в процессе создания модели разрабатываемой ИС, разработки базы данных и интерфейса системы.

Сумму амортизационных отчислений оборудования за период разработки информационной системы:

![]() (4)

(4)

где Агод – общая годовая сумма амортизационных отчислений (10000

рублей);

Тфакт – фактический объем затраченных часов (336 часа);

N – количество рабочих часов в год.

Ноутбук использовался в течении 4 месяцев разработки модели ИС и самой CRM-системы, то есть в течение 84 дней, что составляет 672 часа.

В 2018 году количество рабочих часов равно: 257 рабочих дней ∙ 8 час/день =2056раб./ час. Следовательно, сумма амортизационных отчислений, по формуле составляет: (10000 руб. ∙ 672 час.) / 2056 = 3268,42 руб.

¾ Затраты на электроэнергию

При подсчете затрат на разработку СRM- системы необходимо также учитывать затраты на электроэнергию.

Затраты на потребляемую электроэнергию приведены в таблице 12.

Таблица 12– Затраты на потребляемую электроэнергию для ИС CRM

|

Наименование оборудования |

Паспортная мощность, кВт |

Коли- честв о, шт. |

Затраченное время, час |

Цена электроэнер -гии, руб./кВт*ч |

Итого |

|

ПК |

0,5 |

1 |

672 |

3,37 |

2264,64 |

|

Лампы освещения |

0,1 |

3 |

176 |

3,37 |

593,12 |

|

Итого: |

2857,76 |

||||

¾ Затраты на содержание и обслуживание CRM-системы:

Обслуживание системы будет осуществляться с привлечением услуг ИТ-специалиста. В данном случае на работу в компанию будет принят новый специалист, который будет осуществлять поддержку системы управления взаимоотношений с клиентами и помогать пользователям в случае возникновения каких-либо проблем.

Следовательно, затраты будут включать заработную плату нового сотрудника (10000 руб. в месяц) компании плюс Единый социальный налог (26%) на величину этой заработной платы. Отчисления на социальный налог составят: 10000*0,26=2600 руб. Итого, затраты на содержание и обслуживание: 10000+2600=12600руб. в месяц. Затраты в год на сопровождение CRM-системы составят 151200 руб.

К прочим затратам относятся следующие расходы: расходы на бумагу, канцтовары, краску для принтера. Расходы составили около 500 рублей.

Затраты на разработку CRM-системы и внедрение выглядят следующим образом:

Таблица 13 – Общая сумма затрат на разработку программы

|

Единовременные затраты: |

||

|

Затраты на оплату рабочего времени |

0 |

|

|

Отчисления на социальные нужды |

0 |

|

|

Амортизационные отчисления основных фондов |

3268,42 |

|

|

Затраты на электроэнергию |

2857,76 |

|

|

Прочие затраты |

500 |

|

|

Интеграция с существующими данными (1С, Excel и пр.) |

70000 |

|

|

Настройка системы |

30000 |

|

|

Итого: |

106626,18 |

|

|

Постоянные затраты: |

||

|

Затраты на годовое сопровожждение CRM(обучение и поддержка) |

151200 |

|

|

ИТОГО: |

151200 |

|

Просуммировав все затраты, получим сумму единовременных затрат на разработку и внедрение CRM-системы равную 106626,18 руб., и постоянные затраты на сопровождение CRM-системы равные 151200 руб.

Определение доходов от разработки CRM-системы:

CRM-система позволяет значительно уменьшить время работы менеджера со своим клиентом. Все задачи, операции будут зафиксированы в системе, а также, в разрабатываемой системе имеются уже готовые шаблоны скрипов общения с клиентом.

Далее в таблице приведем сравнение времени обработки клиента, который приобретает услуги организации до внедрения CRM и после внедрения (см. табл. 13). Рассмотрим показатели трудовых затрат, а также показатели эффективности после внедрения проекта представлены в таблице 14.

Таблица 14 – Показатели эффективности после внедрения проекта

|

Операция |

Среднее время выполнения «до» мин при использовании печатных документов |

Среднее время выполнение «после» мин при использовании встроенных эл. документов |

Абсолютное изменение затрат |

Коэффициент изменение затрат |

Индекс изменения затрат |

|

Поиск в базе данных |

5 |

1 |

4 |

80 |

5 |

|

Звонок |

2 |

1 |

1 |

50 |

2 |

|

Разговор |

7 |

3 |

4 |

57,14285714 |

2,333333333 |

|

Среднее время добавления нового клиента |

5 |

1 |

4 |

80 |

5 |

|

Сбор данных |

5 |

2 |

3 |

60 |

2,5 |

|

Среднее время добавления заявки |

12 |

2 |

10 |

83,33333333 |

6 |

|

Составление отчетности |

7 |

1 |

6 |

85,71428571 |

7 |

|

Заключение договора |

10 |

5 |

5 |

50 |

2 |

|

Итог |

53 |

16 |

|

68,27380952 |

|

Проведённый расчёт показал, что разработка оригинальной CRM-системы для транспортно-экспедиционных компаний рентабельно, система сокращает на 68,27% время выполнения процессов.

Рассчитаем трудозатраты менеджеров на логистические операции до и после внедрения информационной платформы CRM и сведем данные в таблице 25.

Таблица 25 – Трудозатраты менеджеров на логистические операции до и после внедрения информационной CRM -системы

|

Показатель |

До внедрения ПО |

После внедрения ПО |

Абсолютное отклонение |

|

Количество рабочих дней в году |

257 |

- |

|

|

Продолжительность рабочего дня, ч |

8 |

6 |

-2 |

|

Фонд рабочего времени менеджеров по логистики, ч |

2 056 |

1 542 |

–514 |

|

Количество менеджеров по логистики |

4 |

|

|

|

Трудозатраты на выполнение логистических |

8 224 |

6 168 |

–2 056 |

Снижение трудозатрат создает возможность сокращение штата диспетчеров-логистов, потому что со всеми логистическими операциями в среднестатистической небольшой транспортно-экспедиционной компании смогут справиться за восьмичасовой рабочий день 3 менеджера. Экономия на окладе сокращенного менеджера по логистике покроет расходы по внедрению разработанной информационной системы CRM.

Теперь можно высчитать экономию трудозатрат денежных единицах.

Для этого возьмем среднюю ставку/час работы менеджера. Заработная плата менеджера 25 000 рублей в месяц.

Средняя экономия в год составит: 25000*12=300000 руб./год.

Благодаря использованию CRM-системы в сфере сервиса после увольнения менеджера в истории сохраняются все данные о его взаимодействии с клиентами. Еще одна полученная выгода от внедрения системы управления клиентами – экономия времени, которое тратится на составление типовых договоров и подготовку стандартных документов.

Вследствие более качественного сервиса после внедрения CRM-системы предполагается сокращение потерь существующих клиентов и увеличение процента успешно закрытых сделок. В итоге, благодаря повышению уровня удовлетворенности и лояльности клиентов компании ожидается также увеличение дохода на 10-20 %, но так как на данном этапе невозможно просчитать точную сумму дохода мы не будем брать его в расчеты.

Для расчета технико-экономических показателей необходимо рассчитать ставку дисконта. Расчет будет производиться методом кумулятивного построения. По методу кумулятивного построения величина ставки дисконтирования определяется как сумма безрисковой ставки и надбавок на риск. Безрисковую ставку дохода принимаем на уровне ставки рефинансирования ЦБ РФ, а именно11 %.Эта величина должна быть увеличена на поправку за риски: поправка за низкую ликвидность – 7,6 %, страховая премия – 0,7 %, поправка на управление – 3,15 %. Ставка дисконтирования составила 22 %.

Расчет окупаемости проекта внедрения CRM-системы отражен в таблице 26.

Таблица 26 – Расчет окупаемости CRM-системы

|

|

0 |

1 |

2 |

3 |

4 |

5 |

|

Доход |

|

300 000 |

300000 |

300000 |

300000 |

300000 |

|

Инвестиции |

106626,18 |

151200 |

151200 |

151200 |

151200 |

151200 |

|

КД |

1 |

0,819672 |

0,67186 |

0,55071 |

0,451399 |

0,37 |

|

Дис. доход |

0 |

245901,6 |

201559 |

165212 |

135419,7 |

111000 |

|

Дис. инв. |

106626,18 |

123934,4 |

101586 |

83266,9 |

68251,54 |

55943,9 |

|

Кум. доход |

0 |

300000 |

600000 |

900000 |

1200000 |

1500000 |

|

Кум. инв. |

106626,18 |

257826,2 |

409026 |

560226 |

711426,2 |

862626 |

|

Кум. дис. доход |

0 |

245901,6 |

447460 |

612672 |

748092,2 |

859092 |

|

Кум. дис. инв. |

106626,18 |

230560,6 |

332146 |

415413 |

483664,6 |

539609 |

|

ЧД |

-106626,18 |

42173,82 |

190974 |

339774 |

488573,8 |

637374 |

|

ЧДД |

-106626,18 |

15341,03 |

115314 |

197259 |

264427,5 |

319483 |

|

СО |

0,35542 |

|

|

|

|

|

|

ТО |

0,30901 |

|

|

|

|

|

|

ВНД |

137,72 |

|

|

|

|

|

|

PI |

1,59 |

|

|

|

|

|

Рассчитаем основные показатели эффективности проекта.

1. Чистый дисконтированный доход (NPV).

![]() (5)

(5)

где ДПt – денежный поток за определенный период

r – ставка дисконтирования

![]()

NPV = 300000/1,22 + 300000/(1 + 0,22)2+ 300000/ (1 + 0,22)3+ 3000000 /(1 +0,22)4+ 300000/(1 + 0,22)5-106626,18- 151200/1,22 - 151200/(1 + 0,22)2- 151200/ (1 + 0,22)3- 151200/(1 +0,22)4- 151200/(1 + 0,22)5= 319483,4 руб.

2. Индекс доходности инвестиций.

![]() (3.6)

(3.6)

где ![]()

PI = 859091,9/539608,5 = 1,59

3. Срок окупаемости проекта.

![]() (7)

(7)

![]()

За период 3 месяца 19 дней кумулятивная сумма дисконтированных денежных поступлений будет равна объёму инвестиций;

4. Внутренняя норма доходности.

![]() (3.7)

(3.7)

где d+ – максимальная ставка дисконтирования, при которой чистая текущая стоимость проекта положительна;

d- – минимальная ставка дисконтирования, при которой чистая текущая стоимость проекта отрицательна.

IRR= 137,72

Таким образом, рассматриваемый инвестиционный проект целесообразно реализовывать, поскольку все рассчитанные показатели эффективности соответствуют критериальным требованиям, а именно: NPV> 0; PI> 1; IRR> CC.

ЗАКЛЮЧЕНИЕ

В процессе написания курсовой работы были выполнены все поставленные цели и задачи.

В данной работе были проанализированы теоретические основы оценки экономической эффективности разработки ИС CRM и существующие CRM-системы для транспортно-экспедиционных компаний, расмотрены теоретические основы методов оценки экономической эффективности ИС.

В данной курсовой работе были произведена оценка экономической эффективности внедрения автоматизированной информационной системы

Разработанная система, автоматизирует процесс общения с клиентом и обработки его обращений, что положительно повлияет на реализацию клиентоориентированной стратегии.

Результатом работы является готовый ИТ-продукт, позволяющий сократить время выполнения бизнес-процессов управления отношениями с клиентами, что приведет к уменьшению затрат. Расчет показателей экономической эффективности проекта по разработке CRM-системы для транспортно-экспедиционных компаний показал, что данный проект окупится на 4 месяц эксплуатации и в дальнейшем будет приносить дополнительную прибыль. Преследуемая изначально цель реализации системы управления взаимоотношениями с клиентами достигнута.

Список использованной литературы